令和3年度税制改正について

第四回 納税環境整備

①電子帳簿等保存制度に係る手続きの簡素化

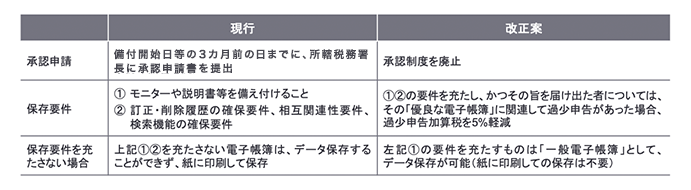

国税関係帳簿書類を電子的に保存する場合における、税務署長による事前承認制度が廃止されます。また、電子帳簿の保存に係る要件が緩和されるとともに、現行の要件を充たす電子帳簿については、関連して過少申告があった場合の過少申告加算税が軽減されます。

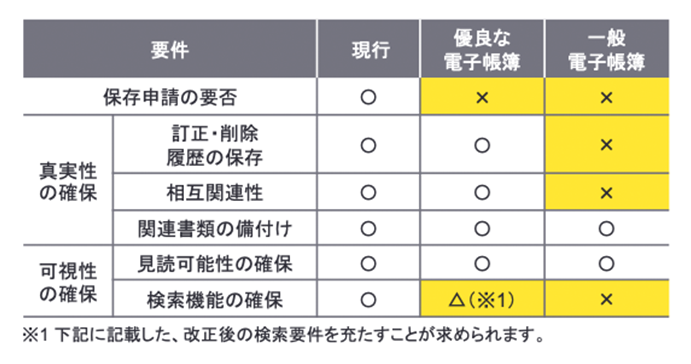

改正により、国税関係帳簿書類は、現行の訂正・削除要件や相互関連性要件を充たす「優良な電子帳簿」と、それ以外の「一般電子帳簿」に区分され、要件や取り扱いが異なることになります。改正後の優良な電子帳簿と一般電子帳簿に係る保存要件を、現行の保存要件と比較すると、概ね以下のようになります。

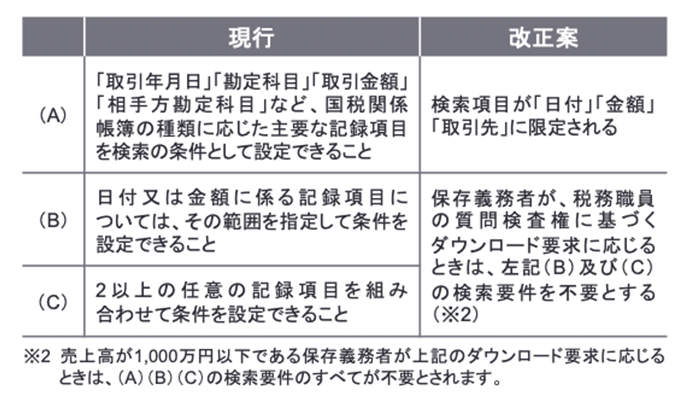

②検索機能の確保要件の簡素化

国税関係帳簿書類を電子的に保存する場合に要求されていた、検索機能の確保要件が、以下のとおり簡素化されます。スキャナ保存制度や、電子取引の取引情報に係る電子データの保存制度についても、現行の検索機能の確保要件が、同様に簡素化されます。

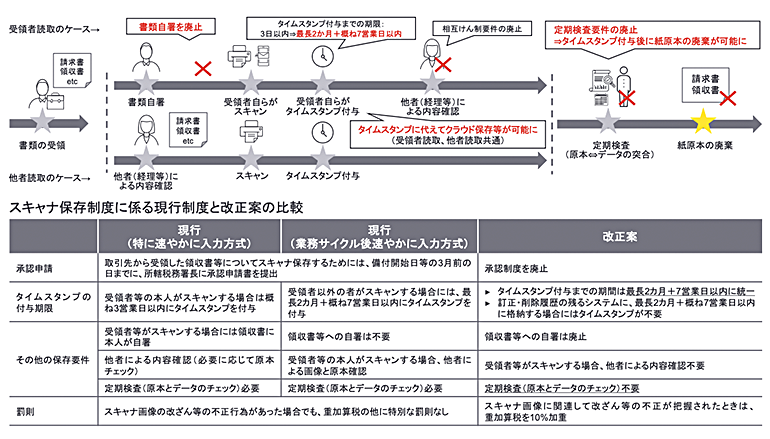

③スキャナ保存制度の要件緩和及び不正行為に係る担保措置の創設

紙の領収書等に代えてスキャナ画像を保存することができるスキャナ保存制度について、手続きが緩和されます。一方、電子データに関連して改ざん等の不正が把握されたときは、重加算税が加重されます。

④電子取引に係るデータ保存制度の要件の見直し

電子取引の取引情報に係る電子データの保存制度について、タイムスタンプの付与期間がスキャナ保存制度と統一されます。

⑤スキャナ保存制度及び電子取引に係る電子データの保存方法の適正化

スキャナ保存が行われた国税関係書類の電子データ、及び電子取引の取引情報に係る電子データに関して、上記②及び③の改正後の要件を含めて保存要件に違反しているデータについては、申告所得税及び法人税において国税関係書類等と扱わない(証憑と認められない)こととされます。(宥恕あり)

⑥適用関係

この改正は、令和4年1月1日から施行されます。

一般電子帳簿については令和4年1月1日以降に備付けを開始する国税関係帳簿から、優良な電子帳簿制度については令和4年1月1日以後に法定申告期限等が到来する国税について適用されます。

スキャナ保存については令和4年1月1日以後に保存を行う国税関係書類に、電子取引については令和4年1月1日以後に行う電子取引の取引情報についてそれぞれ適用されます。

承認制度の廃止や法定要件の緩和等により、帳簿や請求書等の電子化に向けたハードルが下がったことで、電子化に向けた企業の動きが加速するものと見込まれます。その一方で、電子化に関連して不正行為が把握されたときは重加算税が加重される措置や、スキャナ保存や電子取引において保存要件に違反した保存が行われる場合には国税関係書類と取り扱われないなどの措置も講じられているため、電子化導入に際しては、保存要件を適切に理解し、遵守できるよう管理体制を適切に構築する必要があります。

(2)税務関係書類における押印義務の見直し

税務署長等に提出する税務関係書類のうち、納税者の押印を求めているものについては、原則として押印義務が廃止されます。一方、実印による押印・印鑑証明書の添付を求めている税務関係書類については、引き続き押印・印鑑証明書の添付が求められます。

この改正は令和3年4月1日以後に提出する税務関係書類について適用されますが、押印を要しないこととなる税務関係書類については、施行日前においても、運用上、押印を求めないこととされます。

| 押印不要となる書類の例 | 引き続き押印を要する書類の例 |

|---|---|

|

|

(3)国際的徴収回避行為への対応

①滞納処分免脱罪の適用対象の拡大

滞納処分の執行を免れる目的で財産の隠ぺい等をしたものに適用される滞納処分免脱罪の適用対象について、納税者等が徴収共助の要請により徴収を免れる目的で国外財産の隠ぺい等の行為をした場合が加えられます。令和4年1月1日以後にした違反行為について適用されます。

②無償譲渡の譲受人等の第二次納税義務の拡充

徴収共助の要請をした滞納国税につき、滞納処分や徴収共助をしてもなお徴収不足となる場合に、その不足が、法定納期限の1年前の日以後に行われた国外財産の無償譲渡等に起因するときは、その譲受人等に対し、第二次納税義務を賦課できることとされます。令和4年1月1日以後に滞納となった国税について適用されます。

滞納処分は執行管轄権のある国内財産にのみ執行可能であるため、国外財産については、徴収共助の要請ができない国に移転して隠ぺいしたり、関係者に無償譲渡したりすることで、徴収共助や第二次納税義務を免れることが可能でした。上記①及び②の改正は、このような悪質な行為を抑止し、国際的な租税回避を防ぐことを目的とした措置と考えられます。

(4)納税管理人制度の拡充

国内に拠点を持たない外国法人や非居住者らによる経済活動が活発になる中、効果的に税務調査等を行うため、納税管理人が適切に選任されることを確保する措置が講じられます。

①納税管理人の選定・届出の要請

納税管理人を定めるべき納税者に対して税務調査を行う必要が生じた場合、税務当局はその納税者に対して、納税管理人を必要とする業務を「特定事項」として明示した上で、一定期間内に納税管理人の選定・届出をするよう要請できることとされます。

②納税管理人の受任要請

税務当局は、国内に住所又は居所を有し、かつ、上記の特定事項につき便宜を有する者(国内便宜者)に対し、その納税者の納税管理人となることを要請できることとされます。

③税務当局による特定納税管理人の選定

納税者が①の要請に応じず、指定期日までに納税管理人の届出を行わない場合には、税務当局は②の要請を受けた国内便宜者のうち、下記の「国内関連者」を、特定事項を処理させる「特定納税管理人」として指定することができることとされます。

(国内関連者の範囲)

| 納税者の区分 | 税務当局が納税管理人に指定することができる国内関連者の範囲 |

|---|---|

| 法人 |

|

| 個人 |

|

| 共通 |

|

※1:不動産譲渡の場合の不動産管理会社や、非居住者である個人と共同で事業を営んでいる者など

※2:プラットフォーマーなど

④適用時期

令和4年1月1日以後に行う、上記①~③までの要請について適用されます。

(5)納税手続きの電子化・その他

①スマホアプリによる納付手段の創設

電子情報処理組織による通知に基づいて行う国税の納付について、スマートフォンアプリ決済サービスを使用する方法により行うことができるようになります。令和4年1月4日以後に納付する国税について適用されます。

②e-Taxによる申請等の方法の拡充

e-Taxを使用する方法では行うことができない申請等について、書面による申請に代えて、スキャナによる読み取り等により作成したイメージデータの送信によって申請等をすることができるようになります。令和3年4月1日以後に行う申請等について適用されますが、該当する申請等については、施行日前であっても、運用上、当該方法によって行うことができることとされます。

③クラウドサービス等を活用した法定調書の提出方法の創設

法定調書の提出義務者は、あらかじめ税務署長に届け出た場合には、以下の2要件を共に充たす方法により、法定調書を提出することができるようになります。令和4年1月1日以後に提出する法定調書について適用されます。

- 国税庁長官が定める基準に適合することについて認定を受けたクラウド等に備え付けられたファイルにその法定調書のデータを記録すること

- 税務署長に対して法定調書のデータを閲覧する等のアクセス権を付与すること

④地方税共通納税システムの対象税目の拡大

地方税共通納税システムの対象税目について、固定資産税、都市計画税、自動車税種別割及び軽自動車税種別割を追加し、eLTAXを通じた電子納付を可能とする措置が講じられます。令和5年度以後の課税分について適用されます。

⑤個人住民税の特別徴収税額通知の電子化

市町村は、給与所得に係る特別徴収税額通知(特別徴収義務者用及び納税義務者用)について、一定の特別徴収義務者の要請があるときは、eLTAX及び特別徴収義務者を経由して電子的に送付することとされます。

本コラムは、一般的な参考情報の提供のみを目的に作成されており、会計、税務およびその他の専門的なアドバイスを行うものではありません。EY税理士法人および他のEYメンバーファームは、皆様が本コラムを利用したことにより被ったいかなる損害についても、一切の責任を負いません。具体的なアドバイスが必要な場合は、個別に専門家にご相談ください。