来るべき消費税対応に備えて

第五回 EUにおける複数税率の適用事例について

1.安倍総理による消費税率引き上げの決定と簡素な給付措置の実施

先の10月1日に、閣議決定により、平成26年4月1日から消費税率(含:地方消費税率)が5%から8%に引き上げられることが決定しました(「消費税率及び地方消費税率の引上げとそれに伴う対応について(平成25年10月1日閣議決定)」)。しかし次の段階の8%から10%への引上げは、消費税引上げ法の附則18条3項の留保条項に従って(第三回を参照)、その改定税率施行前の経済状況を確認してから行うこととされており、現段階では実行が決定されていません。また、低所得者対策は簡素な給付措置として、市町村民税(均等割)が課されない者(*)に対して、1人当たり10,000円(1年半分を1回の手続きで支給)の給付が決定されました(上記閣議決定の別紙1)。対象者は2,400万人といわれています(平成25年9月19日付日本経済新聞朝刊)。さらに、上記給付対象者のうち老齢基礎年金、障害基礎年金、遺族基礎年金の受給者又は児童扶養手当、特別障害者手当等の受給者は1人当たり5,000円が加算されます。なお給付は、給付対象者からの申請方式によります(市町村に申請しないと貰えません)。支給総額は約3,000億円といわれています(上記日本経済新聞)。

(*)個人市町村民税均等割の非課税対象の基準は、市町村により若干差異がありますが、ちなみに大阪市の場合は次のように取り扱われています。なお、低所得者対策が生活保護制度内で対応される場合(生活扶助費の物価スライド制による対応が考えられる)には、この給付措置の対象とはなりません(上記閣議決定の別紙1)。

均等割・所得割ともに課税されない方(個人市・府民税非課税基準)

-

生活保護法の規定による生活扶助を受けている方

(注)医療扶助、教育扶助など、生活扶助以外の扶助を受けているだけでは非課税にはなりません。

-

障がい者、未成年者、寡婦または寡夫で、前年の合計所得金額が125万円以下(※)である方

※給与所得者の場合、年収2,044,000円未満の方が該当します。

-

前年の合計所得金額が、次の算式で求めた額以下である方(1)控除対象配偶者または扶養親族がいる場合・・・35万円 ×(本人 + 控除対象配偶者+扶養親族)の数+ 21万円(2)控除対象配偶者および扶養親族がいない場合・・・35万円(※)

※給与所得者の場合、年収100万円以下の方が該当します。

では今回のテーマであるEUにおける複数税率の適用事例について見ていきましょう。

2.EUにおける複数税率の概要

EU諸国は付加価値税(日本における消費税に相当するもの)に係る低所得者対策は、軽減税率で対応しています。つまり、食料品、水道水、医薬品などの生活必需品に対して軽減税率が適用され、標準税率及びゼロ税率(課税売上割合に影響を与えない意味で、非課税とは異なる)を含め、2段階から4段階で税率が設定されています。なお、EU理事会指令(97条~99条、110条)では、付加価値税率に関して次のように定めており、EU加盟国はその内容について、実現義務を負っています。

2011年1月1日から2015年12月31日までの間、

EU主要国における付加価値税率の概要は下図のとおりであり、そのポイントを列挙しますと次のとおりです。

-

フランス

上記EU指令とは異なり、軽減税率が3つとなっています。

これは上記EU指令(3)の経過措置に該当するためと考えられます。 -

ドイツ

軽減税率は7%の一種類です。

-

イギリス

0(ゼロ)税率があり、食料品等に適用されます。

-

スウェーデン

0(ゼロ)税率があり、医薬品等に適用されます。

| 区分 | 日本 | EC指令 | |||||

|---|---|---|---|---|---|---|---|

| フランス | ドイツ | イギリス | スウェーデン | ||||

| 施行 | 1989年 | 1977年 | 1968年 | 1968年 | 1973年 | 1969年 | |

| 納税義務者 | 資産の譲渡等を行う事業者及び輸入者 | 経済活動をいかなる場所であれ独立して行う者及び輸入者 | 有償により財貨の引渡又はサービスの提供を独立して行う者及び輸入者 | 営業又は職業活動を独立して行う者及び輸入者 | 事業活動として財貨又はサービスの供給を行う者で登録を義務づけられている者及び輸入者 | 利益を得るために経済活動を独立して行う者及び輸入者 | |

| 非課税 | 土地の譲渡・賃貸、住宅の賃貸、金融・保険、医療、教育、福祉等 | 土地の譲渡(建築用地を除く)・賃貸、中古建物の譲渡、建物の賃貸、金融・保険、医療、教育、郵便、福祉等 | 不動産取引、不動産賃貸、金融・保険、医療、教育、郵便等 | 不動産取引、不動産賃貸、金融・保険、医療、教育、郵便等 | 土地の譲渡・賃貸、建物の譲渡・賃貸、金融・保険、医療、教育、郵便、福祉等 | 不動産取引、不動産賃貸、金融・保険、医療、教育等 | |

| 税率 | 標準税率 |

5%(注1) (地方消費税を含む) |

15%以上 | 19.6% | 19% | 20% | 25% |

| ゼロ税率 | なし | ゼロ税率及び5%未満の超軽減税率は、否定する考え方を採っている | なし | なし | 食料品、水道水、新聞、雑誌、書籍、国内旅客輸送、医薬品、居住用建物の建築、障害者用機器等 | 医薬品(医療機関による処方)等 | |

| 輸出免税 | 輸出及び輸出類似取引 | 輸出及び輸出類似取引 | 輸出及び輸出類似取引 | 輸出及び輸出類似取引 | 輸出及び輸出類似取引 | 輸出及び輸出類似取引 | |

| 軽減税率 | なし |

食料品、水道水、新聞、雑誌、書籍、医薬品、旅客輸送、宿泊施設の利用、外食サービス等 5%以上(2段階まで設定可能) |

旅客輸送、肥料、宿泊施設の利用、外食サービス等 7% 書籍、食料品等 5.5% 新聞、雑誌、医薬品等 2.1% |

食料品、水道水、新聞、雑誌、書籍、旅客輸送、宿泊施設の利用等 7% |

家庭用燃料及び電力等 5% |

食料品、宿泊施設の利用、外食サービス等 12% 新聞、書籍、雑誌、スポーツ観戦、映画、旅客輸送等 6% |

|

| 割増税率 | なし | 割増税率は否定する考え方を採っている | なし | なし | なし | なし | |

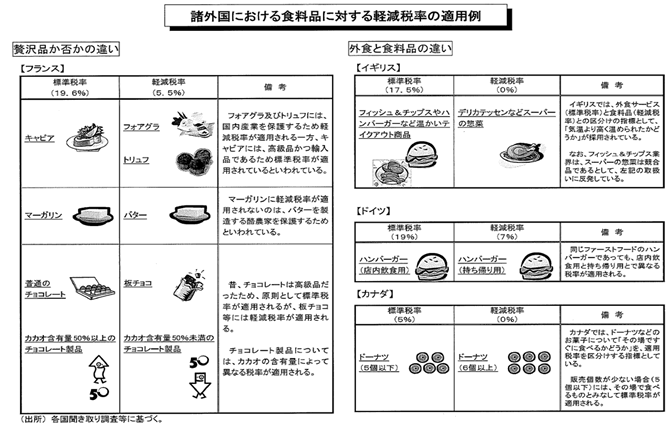

3.まぎらわしいもの

EUにおける軽減税率対象品は生活必需品であることがその要件と考えられますが、物により紛らわしいことが多くあります。その具体例を下図に示します。我が国においても軽減税率を導入する際には、課税対象物に対し一つずつ適用税率を定めなければなりません。従って、長めの準備期間が必要です。また業界団体による、国会議員等へのロビー活動も活発になることが予想されます。

以上のようにEUでは、低所得者対策として、生活必需品に対して軽減税率を採用することにより対処しています。ただ実際に軽減税率の対象物を決定する際には、生活必需品とそうでないものとの線引きが難しいことが多々あり、これが導入する際の難点といえましょう。

次回最終回は、EUで採用されているインボイス方式とその問題点について検討します。