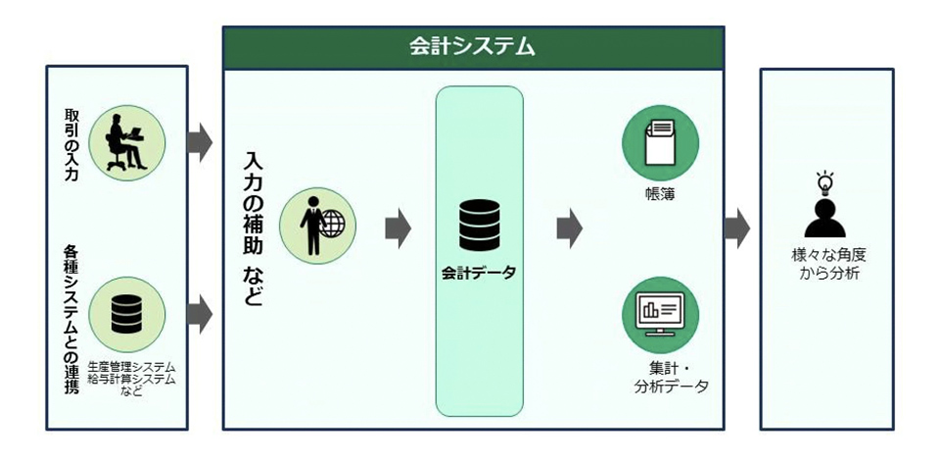

会計システムとは、企業の取引内容を記録・集計して財務諸表や各種台帳を作成し、経営分析などを行う仕組みです。ここでは、会計システムの種類や機能、提供形態、導入メリットやデメリット、選び方のポイントを解説します。

会計システムとは、企業の取引内容を記録・集計して財務諸表や各種台帳を作成し、経営分析などを行う仕組みを指します。会計業務の効率化や経営分析に欠かせない機能を有しており、企業の成長に欠かせない基盤です。

ここでは、会計システムの種類や機能、提供形態、導入メリットやデメリット、選び方のポイントを解説します。

会計システムとは

会計システムとは、企業の取引を記録・集計し、決算書作成や経営分析を効率化する仕組みです。

昨今ではERP(Enterprise Resource Planning)の一機能として、販売や在庫管理などと連携し、経営データを一元管理する傾向もあります。

一方で、既存システムの範囲外にある各部門の予算集計や複雑な共通費の配賦計算、拠点間のデータ突合といった周辺業務をExcelで補完するような運用では、データの分断により迅速な経営判断が困難な場面も増えています。

正確なデータを経営の武器とするため、現代の会計システムは事務効率化の手段にとどまらず、企業の競争力を支える

「経営におけるデータ活用基盤」としての重要性が増してきています。

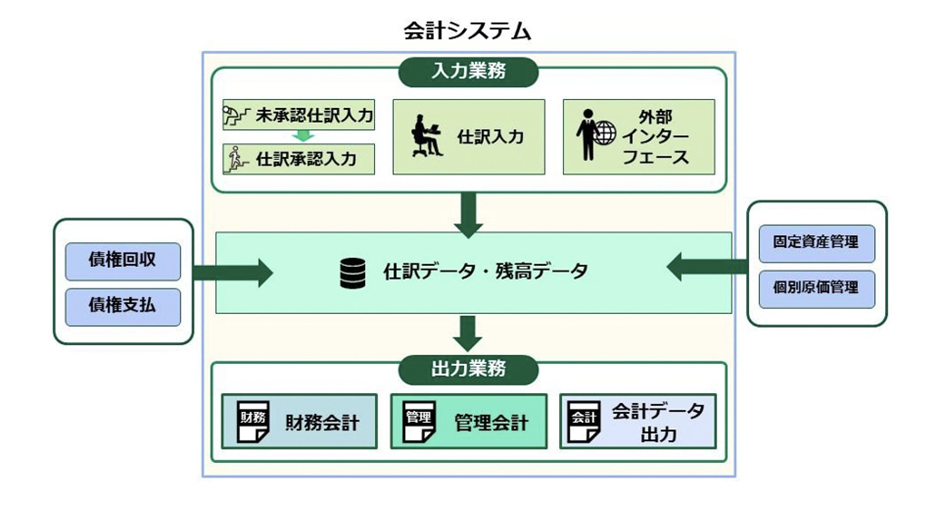

会計システムの種類と機能

会計領域をカバーするシステムは業務範囲によって、いくつかの種類に分類されます。

ここでは、以下の主要な6つのシステムについて解説します。

- 1.財務会計システム

- 2.管理会計システム

- 3.債権債務システム

- 4.経費精算システム

- 5.固定資産管理システム

- 6.ERPシステム

1.財務会計システム

主に株主や税務署といった外部への報告(決算書作成)を主目的としたシステムです。会社法や税法などの法規制に基づき、貸借対照表(B/S)や損益計算書(P/L)を正確に作成する基盤となります。

財務会計システムには、以下のような機能があります。

| 機能名 | 内容 |

|---|---|

| 仕訳入力機能 | ・振替伝票 ・出納帳形式での入力 ・摘要辞書機能 |

| 帳票作成機能 | ・総勘定元帳 ・仕訳日記帳 ・試算表(B/S,P/L)の自動集計 |

| 決算・申告機能 | ・決算書の作成 ・消費税申告書の作成 |

| データ連携機能 | ・銀行明細やクレジットカード明細の自動取り込み、自動仕訳 ・給与・経費精算システムのデータ取り込み |

2.管理会計システム

経営層や部門長の意思決定を支援するための社内向けシステムです。

財務会計だけでは把握しづらい「事業別の収益性」や「予算に対する進捗」を可視化し、次の一手を打つための判断材料を提供します。

管理会計システムには、以下のような機能があります。

- 予実管理機能:予算データの登録、実績との差異分析、着地見込の管理

- 部門別損益管理:事業部、支店、プロジェクト単位でのPL管理

- 配賦計算機能:共通費(家賃や管理部門コスト)の各部門への配賦処理

- レポート機能:経営ダッシュボード、多次元分析レポートの出力

管理会計に関する機能を活用することで、組織の現状を把握し、迅速な経営判断が可能になります。

3.債権債務システム

売掛金(債権)や買掛金(債務)の発生から、最終的な決済(入金・支払)に至るまでの一連のプロセスを一元管理するシステムです。

請求・支払いの期日管理や、銀行データと突き合わせる「消込」作業は、手作業では膨大な工数がかかりミスも起きやすい業務です。

| 機能名 | 内容 |

|---|---|

| 債権管理 | ・請求書発行 ・入金予定管理 ・入金消込の自動化 |

| 債務管理 | ・支払予定表の作成 ・全銀協フォーマット(FBデータ)の自動生成 ・支払消込 |

| 残高管理 | ・取引先別の売掛金・買掛金残高のリアルタイム把握 ・債権債務の相殺処理 |

債権債務システムは上記の機能によって、煩雑な作業を自動化し、経理担当者の負担軽減と正確な資金繰り管理を実現します。

4.経費精算システム

従業員が日々行う交通費精算や立替経費の申請・承認・精算業務を効率化するためのシステムです。

経理担当者だけでなく全従業員が利用するため、スマートフォン対応や領収書読み取り(OCR)など、現場での使いやすさが重要視される傾向があります。

【経費精算システムの機能例】

- 申請・承認ワークフロー:スマートフォンからの申請、多段階承認ルートの設定

- 交通系IC連携:Suica/PASMOなどの履歴読込による交通費精算

- 領収書電子保存:スキャナ保存制度(電帳法)に対応した領収書画像の管理

- 自動仕訳連携:承認済みデータの会計システムへの仕訳データ転送

そのため、業務担当者向けの会計システム本体とは切り離し、ユーザビリティに優れた専用ツールを導入するケースもあります。

5.固定資産管理システム

建物や車両、PC、ソフトウェアなど、企業が保有するあらゆる資産を一元管理し、適切な減価償却計算を行うためのシステムです。

税制改正に左右されやすい複雑な償却計算は、Excel管理では人的ミスが発生するリスクが高く、属人化しやすい業務です。また、帳簿上の計算だけでなく、実際の資産の所在や状態を把握する「現物管理(実地棚卸)」の手間削減も大きな課題といえます。

固定資産管理システムに備わる以下の機能によって、効率的な管理が実現できます。

- 資産台帳管理:取得年月日、耐用年数、設置場所などの情報管理

- 減価償却計算:定額法・定率法などに基づく償却費の自動計算

- 申告書作成:法人税別表十六、償却資産申告書の作成

- 現物管理:棚卸しリストの作成、バーコード/QRコードによる現物照合

6.ERPシステム

1~5の会計機能に加え、販売・購買・在庫・人事給与といった企業の基幹業務を統合的に管理するシステムです。

各業務システムが個別に稼働している状態とは異なり、データベースを統合することで、会社全体の業務プロセスと情報の「全体最適」を実現します。

部門間のデータ連携が自動化されるため、転記ミスやタイムラグを解消し、リアルタイムな経営判断を可能にします。

ERPシステムには統合管理を行う上で、以下のような機能を備えています。

| 機能名 | 内容 |

|---|---|

| 統合データベース | ・取引先マスタや商品マスタの一元管理 ・在庫情報のリアルタイム把握 |

| 自動仕訳連携 | ・売上・仕入の自動計上 ・原価計算の自動化 |

| グループ管理 | ・グループ共通会計基準の適用 ・グループ会社間の内部取引の自動相殺 |

| 内部統制管理 | ・権限管理に基づく申請承認ワークフロー ・監査ログの保管 |

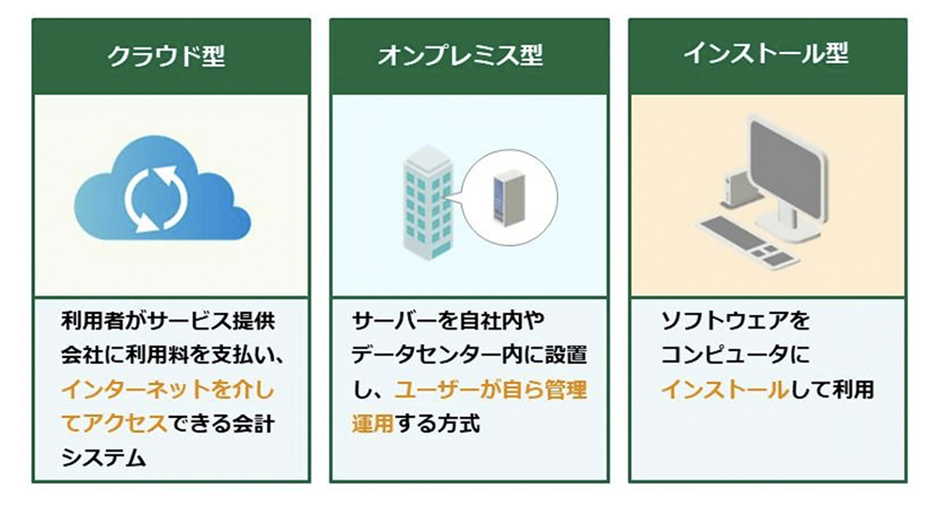

会計システムの提供形態

会計システムの導入形態は、初期費用や運用開始後の保守・管理の手間を大きく左右する重要な要素です。企業の規模やセキュリティポリシー、働き方に合わせて最適な形態を選ぶために、代表的な3つのタイプについて解説します。

1.クラウド型

クラウド型は、インターネット経由でベンダーが提供するシステムを利用する形態(SaaS)です。

自社でサーバーを持つ必要がないため、初期費用を抑えて短期間で導入できるのが大きな魅力です。法改正に伴うプログラム更新やデータ保全はベンダー側が実施するため、運用・保守の手間も大幅に削減されます。

また、インターネット環境があれば場所を選ばずにアクセスできるため、テレワークや複数拠点でのリアルタイムなデータ共有に最適です。

一般的に、クラウド型は高度な独自カスタマイズには制約がある場合も多く見られますが、会計業務は法対応が最優先されるため、過度な独自カスタマイズは少ない傾向にあります。標準機能で自社の運用が回るかを念頭に、事前検証やデモでの確認を実施しましょう。

2.オンプレミス型

オンプレミス型は、自社で用意したサーバー内にシステムを構築・運用する形態です。

自社独自の複雑な業務プロセスに合わせた柔軟なカスタマイズや、社内規定に基づいた堅牢なセキュリティ環境の構築が実現できます。

既存の基幹システムとの密な連携が必要な大企業などで採用される傾向にありますが、サーバー機器の購入や構築費といった初期投資は高額になる傾向があります。

運用面においても、法改正時のシステム更新やサーバー保守運用を自社(または委託先)で管理し続ける必要があり、維持コストと人的リソースの確保が課題となるケースも見られます。

3.インストール型

インストール型は、特定のパソコンにソフトウェアをインストールして利用する、以前からあるスタンドアロン型の形態です。

基本的に「買い切り」が多く月額費用は発生しないため、ランニングコストを重視する個人事業主や小規模企業で多く採用されています。

インターネット環境がなくても利用できる反面、データはそのパソコン内に保存されるため、複数人での同時入力やリアルタイムな情報共有には不向きです。

加えて、法改正や消費税率変更の際には、自身で更新プログラムを購入・適用する作業が必須となる点にも留意が必要です。

会計システムの4つのメリット

会計システムは、手作業によるミスの削減や、法改正への対応がスムーズになるなど、いまや経理業務に欠かせない役割を果たしています。ここでは主要な4つのメリットについて解説します。

1.会計業務の効率化

会計システムの最大のメリットは、業務の自動化による効率化です。銀行明細の自動取込や販売管理システムとのデータ連携により、手入力の手間を省くだけでなく、人為的な転記ミスも減らせます。

また、日々の仕訳データから財務諸表が自動作成されるため、決算作業の時間も大幅に短縮可能です。

結果として、捻出できた時間を経営分析や財務戦略の策定といった、より付加価値の高い業務に充てられるようになります。

2.頻繁な法改正への対応

インボイス制度や電子帳簿保存法に加え、新リース会計基準への対応など、会計を取り巻くルールは刻々と変化しています。システム導入は、こうした複雑な法改正へのスムーズな対応を可能にします。

特にクラウド型であれば、自動アップデートにより常に最新の法令に準拠できます。

一方、オンプレミス型では更新プログラムを自社のタイミングで適用できるため、十分な検証を経た安全な運用管理が実現できます。

3.経営状況のリアルタイムな把握

会計システムは、売上や利益、キャッシュフローといった重要な経営指標をリアルタイムに可視化できる基盤を構築できます。

データが自動的に集約されるため、月次決算の確定を待つことなく、日次レベルで最新の状況を把握可能です。

ダッシュボード機能などを活用して部門ごとの収支を即座に確認できるため、経営者は投資や事業撤退といった重要な経営判断を、確かなデータに基づいて迅速に下せるようになります。

4.円滑なデータの共有・管理

会計システムの導入により、社内や複数拠点間での円滑なデータ共有と一元管理が可能になります。

蓄積された会計データは経営戦略を練るための貴重な資産であり、経営層がいつでもスムーズに参照できる環境は欠かせません。

また、インターネット経由で接続できる環境があれば、顧問税理士ともリアルタイムに同一データを共有できるため、監査や相談の都度データを送付する手間やタイムラグを大幅に削減できます。

会計システムの留意点

会計領域のシステム化は経営において欠かせない投資ですが、導入にあたってはいくつかの課題も伴います。初期費用やランニングコスト、業務フロー変更による一時的な現場負担など、導入効果を最大化するためにあらかじめ考慮すべき点について確認しておきましょう。

導入・運用コストがかかる

会計システムの導入には、初期費用に加えて継続的なランニングコストが発生します。

| 【会計システムの導入・運用コストの具体例】 | |

|---|---|

| 項目 | 内容 |

| 初期費用 | ・システムライセンス費用 ・初期設定費 ・データ移行費 ・導入支援コンサル費 ・サーバー構築費(オンプレミスの場合)など |

| 運用費用 | ・月額/年額利用料(クラウドの場合) ・保守サポート費 ・バージョンアップ費 ・セキュリティ対策費 |

| その他費用 | ・担当者への操作研修コスト、マニュアル作成工数 |

このように、システムの維持にもコストがかかります。特に多機能なシステムほど、ライセンス料や保守費用が高額になる傾向があります。

移行・定着までに負担がかかる

新システムへのデータ移行や業務フローの変更に伴い、現場には一時的な混乱が生じる可能性があります。

長年慣れ親しんだシステムの操作性が変わることへの心理的な抵抗や、問い合わせ対応の増加により、導入初期は業務効率が低下する懸念もあります。

しかし、段階的な導入や十分なマニュアル整備、直感的なUIを持つ製品の選定など、適切な対策を講じることで、担当者の負担を最小限に抑え、スムーズな定着が期待できます。

会計システムの5つの選定ポイント

会計システム選びは、単なるツールの入れ替えではなく、経理業務のあり方や経営スピードを左右する重要な決断です。

自社の規模や解決したい課題、そして将来の事業成長までを見据えた上で、最適なシステムを見極める必要があります。ここでは、製品選定の軸となる5つの基準をご紹介します。

1.法改正に対応しているか

2.使いやすい操作性か

3.必要な機能が備わっているか

4.拡張性や柔軟性があるか

5.サポート体制が充実しているか

ひとつずつ解説します。

1.使いやすい操作性か

経理担当者が求める「使いやすさ」とは、「ミスなく、速く、ストレスなく業務を遂行できるか」といった観点の優先度が高いです。 単なる画面の印象だけでなく、以下の実務的な機能を確認しましょう。

| 機能名 | 内容 |

|---|---|

| 処理の効率化 | ・キーボード操作主体の入力インターフェース ・銀行連携による仕訳の自動化 ・他システム連携による手入力作業の削減 |

| 正確性の担保 | ・入力ミスを未然に防ぐエラー防止・警告機能 ・ヒューマンエラーを最小限に抑える検索・修正機能 |

| 情報へのアクセス | ・ドリルダウンによる元伝票照会 ・リアルタイムでの残高確認 ・カスタマイズ可能な帳票出力 |

現場の作業がスムーズになることは、結果として決算早期化や迅速な状況把握につながり、企業の意思決定スピードを加速させる原動力となります。

2.必要な機能が備わっているか

自社の業種や規模、管理レベルに適した機能が備わっているかを見極めることが重要です。機能不足では業務が回らず、逆に過剰であればコスト高や複雑化を招きます。

特に中堅企業においては、基本的な仕訳・集計機能に加え、組織拡大とガバナンス強化に対応する以下の機能が必要です。

| 分類 | 機能名 | 具体例 |

|---|---|---|

| 必須中核機能 | 高度な 管理会計 | ・部門別・プロジェクト別(セグメント別)の損益管理 ・予算実績対比分析 |

| 効率化・統制機能 | データ連携 | ・販売管理、給与、経費精算など複数システムとのシームレスな自動連携(DX推進) |

| 内部統制 | ・ユーザーごとの厳格な権限設定(職務分掌) ・操作ログの記録・管理 | |

| 法令対応 | ・電子帳簿保存法やインボイス制度など、最新の法規制に自動対応する機能 |

上記の機能は、経理業務の効率化と同時に、企業の成長を支える経営管理体制を構築するために大切な要素です。

3.法改正に対応しているか

会計システムにおいて、頻繁に行われる法改正や会計基準の変更への対応力は極めて重要です。

近年ではインボイス制度や電子帳簿保存法への対応が一巡しましたが、今後は「新リース会計基準」の適用や、毎年の税制改正など、新たな変化が必ず訪れます。

こうした法改正に対し、追加コストをかけずに迅速に対応できるか、あるいはシステム改修が必要になるかを確認することは、長期的な運用コストと担当者の負担を左右する要素になります。

【法改正に対応しやすいかの確認観点】

| 観点 | 確認ポイント | 具体例 |

|---|---|---|

| 対象法制度への対応 | 必要な法制度・会計基準に標準機能で準拠しているか。 | ・新リース会計基準 ・インボイス制度の経過措置変更 |

| アップデート提供方針 | 法改正時の対応範囲と提供スピード、コスト。 | ・追加費用なしで標準対応されるか ・施行日より前に余裕を持って提供されるか |

| アップデート適用負荷 | 更新作業にかかる工数や、業務への影響。 | ・クラウドは自動適用 ・オンプレミスはパッチ適用+検証作業が必要 |

| カスタマイズへの影響 | 本体更新時に独自カスタマイズ部分が動作し続ける仕組みがあるか。 | ・標準APIによる外部連携 ・事前検証環境(サンドボックス)の有無 |

| 内部統制・監査対応 | 法令準拠に必要なガバナンス機能が備わっているか。 | ・承認ワークフロー ・詳細な操作ログ ・権限管理機能 ・監査証跡機能 |

| 将来変更への柔軟性 | 軽微な変更であれば、改修せず運用設定で対応可能か。 | ・税率、勘定科目、帳票レイアウトをマスタ設定で変更可能か |

4.拡張性や柔軟性があるか

将来の事業拡大や組織変更、他システムとの連携に柔軟に対応できる「拡張性」を備えているかも、会計システムには重要です。

企業の成長に伴い、販売管理や給与計算といった周辺システムとのデータ連携や、将来的なERへの移行ニーズも高まるため、以下の点を確認しておきましょう。

【拡張性:成長に合わせたスケール】

・段階的な導入

まずは会計機能単体からスタートし、必要に応じて販売・給与などの機能を後から追加・統合できるか。

・インフラの拡張

ユーザー数や取引データの急増に伴い、プラン変更やサーバースペックの増強が柔軟に行えるか。

【柔軟性:自社業務への適合】

・連携仕様の調整

外部APIの充実はもちろん、CSVデータのインポート・エクスポート設定(列の並びや変換ルール)を、自社の仕様に合わせて柔軟に変更できるか。

・帳票カスタマイズ

請求書や元帳など、自社独自の帳票レイアウトをベンダーに依頼せず、運用部門の手で調整できるか。

5.サポート体制が充実しているか

導入時の初期設定支援や、運用中のトラブル発生時に、迅速なサポートが受けられるか確認しましょう。

経理業務には月次決算や税務申告といった厳格な「期限」が存在しており、システムトラブルによる長時間の業務停止は許容できません。そのため、運用中のサポート内容は慎重に検討しておく必要があります。

【サポート体制の充実度指標】

| 指標 | 確認ポイント |

|---|---|

| 対応時間帯 | ・平日日中のみか、24時間対応か。 ・決算期(繁忙期)の延長サポートなど、業務実態に即したプランがあるか。 |

| 問い合わせ手段 | ・電話・メール・チャットでのマルチチャネル対応。 ・口頭で伝わりにくい問題を即解決できる「画面共有(リモート操作)」の対応可否。 |

| 専門性 | ・オペレーターがシステム操作だけでなく、会計・税務の専門知識を有しているか。 ・専任担当制の有無。 |

| 障害対応力(SLA) | ・障害発生時の復旧目標時間や、情報公開の迅速さがSLA(サービス品質保証)として定義されているか。 |

| コミュニティ | ・ユーザー交流会や活用事例の共有会など、他社のノウハウを吸収できる交流機会があるか。 |

会計単体ではなくERPを見据えた選定を

会計システムは、単なる経理業務の効率化ツールにとどまらず、企業の成長とガバナンスを支える重要な経営基盤です。

そのため選定にあたっては、現状の機能の過不足はもちろん、頻繁な法改正への対応力や、事業拡大に耐えうる拡張性・柔軟性を見極めることが重要です。

将来的には、販売・在庫・人事といった他の基幹業務とのデータ統合が求められるケースも少なくありません。

今後の本格的な成長やDXを見据えるならば、会計システム単体ではなく、ERPも視野に入れた選定が現実的な選択肢のひとつです。

現状の業務に適合するだけでなく、「未来のあるべき業務」にも対応できるシステムを選ぶことで、経営スピードの加速と競争力の向上に寄与する投資となります。

以下の事例では、システムの老朽化によるレスポンス低下を解消し、バラバラだったグループ5社の会計システムを「GRANDIT」で一本化された株式会社ゼロ様の事例をご紹介しています。会計システム刷新の成功事例として、ぜひ併せてご覧ください。