令和 8 年度税制改正では、消費税に関して複数の重要な見直しが行われています。

特に注目すべきは、国境を越えた電子商取引(越境 EC)に係る課税の適正化、インボイス制度導入に伴う経過措置の見直し、暗号資産の消費税上の取扱いの整理、輸出免税の適用範囲の見直しです。

本コラムの内容については、今後の国会における法案審議の過程等において、修正・削除・追加等が行われる可能性があることにご留意ください。

1.国境を越えた電子商取引に係る課税の見直し

近年、海外から国内消費者への直接販売(越境 EC)が急増していますが、税務執行上の困難さから課税の公平性が損なわれる状況が生じていました。今回の改正では、この問題に対応するため、プラットフォーム課税の導入と特定少額資産販売事業者登録制度の創設が行われます。

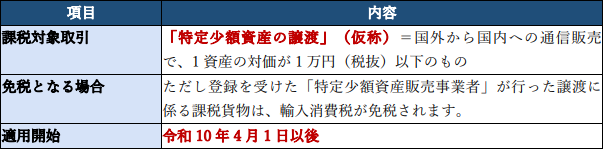

【少額貨物に対する課税対象の見直し】

通信販売により国外から国内に発送される資産(1 万円以下のもの)の譲渡が新たに消費税

の課税対象となります。販売業者に納税義務が生じます。1 万円超の貨物については従来通

り輸入者が納税義務を負います。

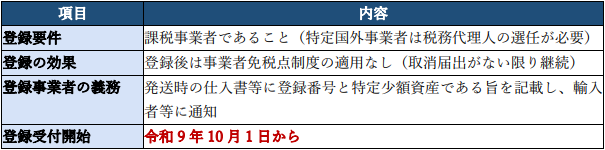

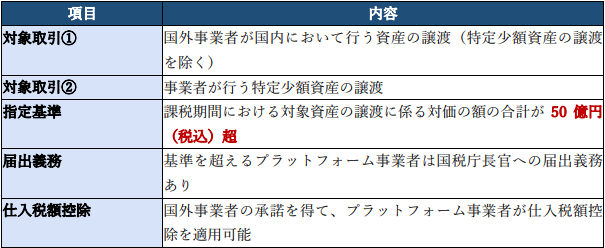

【特定少額資産販売事業者登録制度】

特定少額資産の譲渡を行う事業者(免税事業者を除く)は、税務署長に申請して登録を受けることができます。登録を受けた事業者が行った特定少額資産の譲渡に係る課税貨物の保税地域からの引き取りについては、消費税が課税されないための措置が講じられます。

【物品販売に係るプラットフォーム課税の導入】

デジタルプラットフォームを介した取引について、指定を受けたプラットフォーム事業者(第 2 種プラットフォーム事業者(仮称))を介して対価を収受するものについては、第 2種プラットフォーム事業者が行ったものもみなして第 2 種プラットフォーム事業者が納税義務を負う仕組みが導入されます。

上記の見直しに伴い、電気通信利用役務の提供に係る特定プラットフォーム事業者の名称を

「第一種プラットフォーム事業者」(仮称)とする。

2.適格請求書等保存方式(インボイス制度)に係る経過措置の見直し

インボイス制度の導入に伴い設けられていた各種経過措置について、見直しが行われます。消費者が支払った消費税相当分が全て納税されるよう、段階的に経過措置を終了させていく方針です。

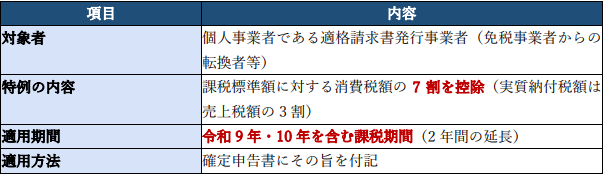

【小規模個人事業者に係る 3 割特例の延長】

免税事業者からインボイス発行事業者となった小規模な個人事業者について、納付税額を売上税額の 3 割とする特例(いわゆる「3 割特例」)に形を変え期間が延長されます。

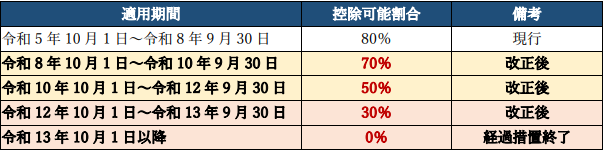

【免税事業者からの仕入れに係る経過措置の見直し】

適格請求書発行事業者以外の者(免税事業者等)からの課税仕入れに係る仕入税額控除の経過措置について、控除割合の段階的縮小と上限額の厳格化が行われます。

【上限額の厳格化】一の免税事業者からの課税仕入れ額の合計が年間 1 億円超(現行 10 億円超)の場合、超過分は経過措置の対象外となります(令和 8 年 10 月 1 日以後開始課税期間から適用)。

3.暗号資産に係る課税関係の見直し

金融商品取引法等の改正を前提に、暗号資産の消費税上の取扱いが見直されます。暗号資産が金融商品としての性格を持つことを踏まえた改正が行われます。

【改正の背景】暗号資産は現行法では「支払手段に類するもの」として消費税非課税とされ

ていましたが、金融商品取引法の改正により金融商品としての位置づけが明確化されること

に伴い、「有価証券に類するもの」として整理されます。なお、課税売上割合の計算におい

ては、有価証券の譲渡と同様に 5%だけを分母に算入する取扱いが適用されます。

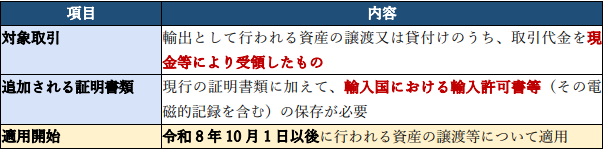

4.現金等で決済した輸出取引に係る免税要件の見直し

輸出取引に係る消費税の輸出免税について、現金等で決済した取引の証明書類の要件が強化されます。

【改正の趣旨】現金決済の輸出取引については、銀行送金等と異なり取引の追跡が困難であ

ることから、輸出の事実を確認するための要件が強化されます。輸入国側の輸入許可書等を

保存することで、輸出の事実を客観的に証明することが求められます。実務上、輸出先から

輸入許可書等を入手する体制の整備が必要となります。

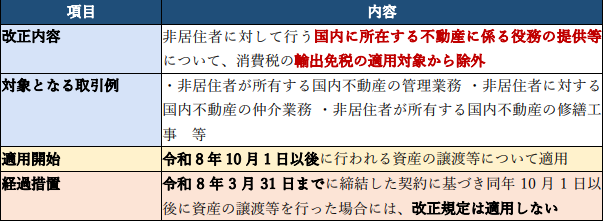

5.国内に所在する不動産に係る役務提供等に対する課税の見直し

非居住者に対して行う国内不動産に係る役務提供等について、輸出免税の適用が制限されます。

【改正の背景】国内に所在する不動産に係る役務提供は、その便益が国内で享受されるも

のであり、消費地課税の原則からすれば国内で消費税が課されるべきものです。非居住者で

あることのみをもって輸出免税が適用されることは適当でないとの観点から、適用対象から

除外されることとなりました。不動産管理業者、不動産仲介業者、建設業者等は、非居住者

との取引について適用関係を確認する必要があります

まとめ

令和 8 年度の消費税関係の改正は、国際的な電子商取引への対応とインボイス制度の定着促

進が二本柱となっています。

越境 EC 取引に係るプラットフォーム課税の導入により、国内外の事業者間の競争条件が公

平化されることが期待されます。令和 10 年 4 月からの適用に向けて、関係事業者は準備を

進める必要があります。

インボイス制度については、小規模個人事業者への配慮として 3 割特例が 2 年延長される一

方、免税事業者からの仕入れに係る経過措置は段階的に縮小され、令和 13 年 10 月に完全終

了となる見込みです。取引先との関係を踏まえた対応が求められます。

暗号資産については、金融商品としての位置づけの明確化に伴い、消費税上も「有価証券に

類するもの」として整理され、貸付けも非課税となります。暗号資産を取り扱う事業者は、

課税売上割合の計算方法の変更にも留意が必要です。

また、輸出免税については、現金決済取引の証明書類の追加要件や国内不動産に係る役務提

供の除外など、適用範囲の厳格化が図られます。令和 8 年 10 月 1 日からの適用に向けて、

輸出事業者や不動産関連事業者は対応が必要です。