令和 8 年度税制改正では、「強い経済」の実現に向け、企業の国内投資と賃上げを促進するための大胆な税制措置が講じられています。高付加価値化型の設備投資促進税制の創設、研究開発税制における「戦略技術領域型」の新設など、成長投資を強力に後押しする内容となっています。

一方、賃上げや設備投資に消極的な企業に対しては租税特別措置の適用を停止する措置が強化されるなど、メリハリのある法人税体系の構築が進められています。

本コラムの内容については、今後の国会における法案審議の過程等において、修正・削除・追加等が行われる可能性があることにご留意ください。

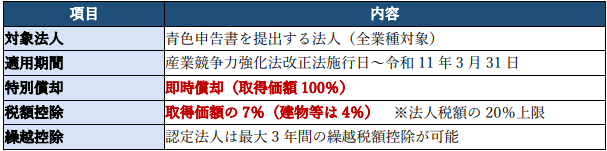

1.特定生産性向上設備等投資促進税制の創設

「強い経済」の実現に向けて、国内における高付加価値化型の設備投資を促進するため、新

たな税制が創設されます。全業種を対象とし、既存の税制では対象とならないような大規模

かつ高付加価値の投資を推進することが目的です。

【制度概要】

経済産業大臣の確認を受けた特定生産性向上設備等を取得等した場合、以下の優遇措置を選

択適用できます。

【適用要件】

【ポイント】本税制は、設備投資時のキャッシュフローを支援するとともに、設備投資後の収益で財政を支える償却制度を積極的に活用することで、複数年の財政均衡に配慮した制度令和 8 年度税制改正コラム設計となっています。 輸出入取引に係る条件の著しい変化など事業環境の急激な変化による影響への対応を行うための計画の認定を受けた事業者については、最大 3 年間の繰越税額控除が可能です。

2.研究開発税制の抜本的強化

研究開発投資は、経済成長を加速させ、社会課題解決の推進力となるイノベーションの源泉

です。近年、デジタル革命の下で「科学とビジネスの近接化」が進む中、科学とビジネスの

好循環を官民挙げて作り出すことが国力や産業競争力を決する鍵となっています。

こうした考え方の下、令和 8 年度税制改正では、研究開発税制について抜本的な強化が行わ

れます。

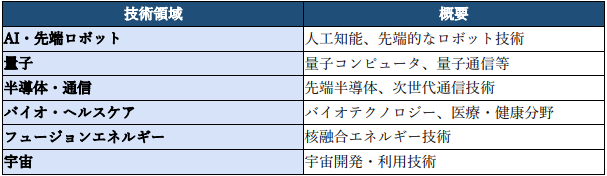

【戦略技術領域型の創設】

国家戦略として重要な技術領域への企業の研究開発を促す観点から、新たに「戦略技術領域

型」が創設されます。産業技術力強化法の重点産業技術(仮称)に係る試験研究費について、

既存の措置と別枠の税額控除率・控除上限が設定されます。

<対象となる重点産業技術>

<戦略技術領域型の税額控除率・控除上限>

| 区分 | 税額控除率 | 控除上限 |

|---|---|---|

| 重点産業技術試験研究費 | 40% | 法人税額の 10% |

|

特別重点産業技術試験研究費 (認定研究開発機関との共同・委託研究) |

50% | |

| 繰越税額控除 |

控除限度超過額は3年間 繰越可能 |

※適用期間:重点研究開発計画の認定日から 5 年を経過する日まで(計画期間終了日が 5 年

経過日前の場合は計画期間終了日まで)。繰越税額控除は、試験研究費の額が前期を超える

場合に限り適用可能。

【一般試験研究費の税額控除率の見直し】

試験研究費を増加させるインセンティブを更に強化する観点から、一般型の控除率カーブ及

び控除上限の変動措置について見直しが行われます(令和 9 年 4 月 1 日以後開始事業年度か

ら適用)。

<税額控除率の算式>

【現行(令和 9 年 3 月 31 日以前開始事業年度)】

増減試験研究費割合が 12%超の場合:

11.5%+(増減試験研究費割合−12%)×0.375(上限 14%)

増減試験研究費割合が 12%以下の場合:

11.5%−(12%−増減試験研究費割合)×0.25(下限 1%)

【改正後(令和 9 年 4 月 1 日以後開始事業年度)】

増減試験研究費割合が 3%以下の場合:

8.5%+(増減試験研究費割合−3%)×13 分の 8.5

増減試験研究費割合が 3%超 15%以下の場合:

8.5%+(増減試験研究費割合−3%)×0.25

増減試験研究費割合が 15%超の場合:

11.5%+(増減試験研究費割合−15%)×0.375(上限 14%)

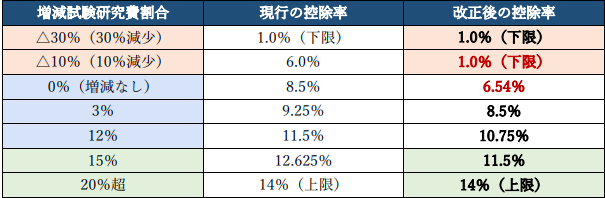

<具体的な控除率の比較>

【改正のポイント】改正後は、試験研究費の増減にかかわらず多くの企業で控除率が低下しますが、特に試験研究費を減少させた企業の控除率は大幅に低下します。例えば、増減試験研究費割合が△10%の場合、現行の 6.0%から 1.0%(下限)へと 5 ポイント低下します。

一方、大幅増加(約 22%超)の場合は現行と同じ上限 14%が維持されます。

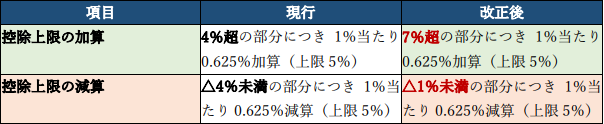

<控除上限の変動措置の見直し>

【控除上限のポイント】控除上限の加算が始まる基準が「4%超」から「7%超」に引き上

げられ、減算が始まる基準が「△4%未満」から「△1%未満」に厳格化されます。これに

より、試験研究費を少しでも減少させた企業(△1%未満)は控除上限が減算される一方、

大幅に増加させた企業(7%超)のみが控除上限の加算を受けられます。

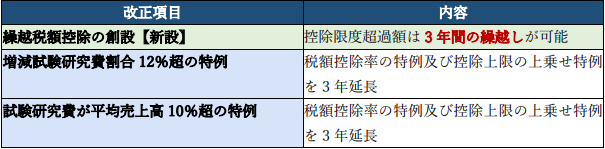

【中小企業技術基盤強化税制の見直し】

中小企業の研究開発を継続的に支援する観点から、中小企業技術基盤強化税制について以下

の見直しが行われます。

※繰越税額控除は、試験研究費の額が比較試験研究費の額を超える場合に限り適用可能。一

般試験研究費の税額控除制度の適用を受ける事業年度は適用不可。

【海外委託研究の制限】

科学技術創造立国実現の礎となる国内の研究人材や研究開発拠点の維持・強化の観点から、

海外への委託研究について、諸外国と同様に一定の制限が設けられます。

※国内での試験研究に馴染まない海外での治験については、制限の対象外となります。

【特別試験研究費の税額控除制度の見直し】

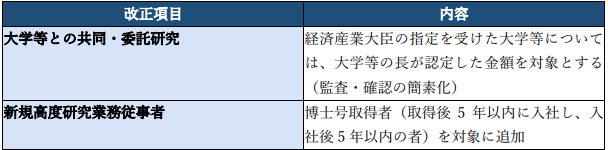

大学等との共同研究・委託研究の促進及び研究人材の確保・活用の観点から、特別試験研究費の税額控除制度について以下の見直しが行われます。

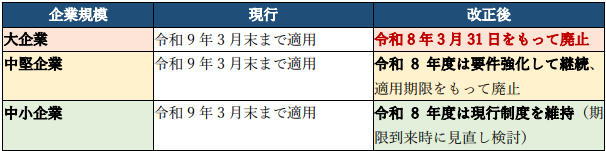

3.賃上げ促進税制の見直し

令和 6 年度税制改正において抜本的に強化された賃上げ促進税制について、足元の賃金上昇

率がバブル期以来の水準となる高い伸びを示している状況を踏まえ、大幅な見直しが行われ

ます。

【教育訓練費の上乗せ要件の廃止】教育訓練費を増加させた場合の税額控除の上乗せ要件に

ついては、教育訓練費の増加額を税額控除額が上回る場合があるという会計検査院の指摘を

踏まえ、廃止されます。

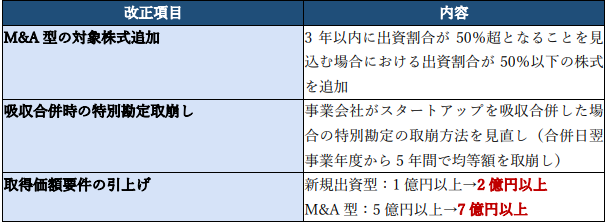

4.オープンイノベーション促進税制の見直し

スタートアップの「出口」としての M&A を促進する観点から、オープンイノベーション促

進税制について以下の見直しが行われ、適用期限が 2 年延長されます。

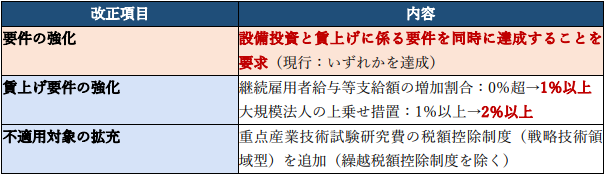

5.租税特別措置(特定の税額控除規定)の不適用措置の強化

投資や賃上げに消極的な企業の行動変容を促す観点から、特定の租税特別措置の適用を停止

する措置について要件の強化が行われ、適用期限が令和 11 年 3 月 31 日まで延長されます。

【主な改正内容】

6.中小企業者等の少額減価償却資産の取得価額の損金算入の特例

中小企業者等の減価償却資産に係る事務負担の軽減を図る観点から、制度創設(平成 15 年

度)以降の主要な対象資産の価格動向等を踏まえ、以下の見直しが行われた上で、適用期限

が 3 年延長されます。なお年間の限度額 300 万円については現行制度が維持されます。

まとめ

令和 8 年度の法人課税改正は、「強い経済」の実現に向けた成長投資の促進と、メリハリのある法人税体系の構築を両輪として進められています。

設備投資促進税制では、全業種を対象に建物を含む 35 億円以上(中小企業 5 億円以上)かつ ROI 15%以上の大規模・高付加価値投資に対して即時償却又は高い税額控除率が適用されます。

研究開発税制では、AI・量子・半導体等の戦略技術領域について 40%(共同研究 50%)の税額控除率と 3 年間の繰越控除が設けられ、国家戦略上重要な研究開発への支援が大幅に強化されます。

一般型についても、試験研究費増加企業へのインセンティブが強化される一方、減少企業へのペナルティも厳格化されます。

また、中小企業技術基盤強化税制に 3 年間の繰越控除が導入され、一時的な赤字でも継続的な研究開発を支援する体制が整備されます。

賃上げ促進税制については、足元の高い賃金上昇率を踏まえ、大企業向け措置は廃止、中堅企業向けは要件強化後に廃止、中小企業向けは現行維持と、企業規模に応じたメリハリのある対応がとられます。

租税特別措置の不適用措置は、設備投資と賃上げの両方の要件を同時に達成することが求められるなど要件が強化され、投資や賃上げに消極的な企業への対応が厳格化されます。