財務モデリングとは、企業の未来を予測し、迅速な意思決定を支えるためのシミュレーション手法です。本記事では、予算管理との違いや3つの戦略的メリット、Excel運用の限界を突破してモデルを「生きた資産」にするためのERPデータ連携の勘所までを詳しく解説します。

経営会議や金融機関との折衝において「What-if(もしも)」の問いに対し、その場で即答できる企業は決して多くありません。

「もし、来月から主要原材料の価格が5%上昇し続けたら、今期の着地利益はどう変化するか?」

「為替が急激に円安に振れた場合、資金ショートのリスクはいつ、どの規模で発生するのか?」

多くの現場では、「持ち帰って確認します」と回答し、担当者が膨大なExcelファイルを開き、数日かけてリンク切れや計算式のエラーと格闘しながら集計し直しているのが実情ではないでしょうか。

先行きが不透明な現代(VUCA時代)のビジネス環境において、期初に定めた「固定的な予算」を守るだけでは不十分です。変数を動かして複数のシナリオを瞬時に描く「財務モデリング」こそが、迅速な経営判断を支える重要な航海図となります。ここでは、財務モデリングの定義から、経営にもたらす3つの戦略的価値、Excel運用の限界を突破し、モデルを「生きた資産」として運用するためのデータ連携の勘所までを詳しく解説します。

財務モデリングとは?予算管理との違いや重要性

多くの企業で「予算」と「財務モデル」は混同されがちですが、その目的と性質は明確に異なります。まずはこの定義を整理し、なぜ今モデリングが必要とされるのかを見ていきましょう。

財務モデリングの定義

財務モデリングとは、過去の財務実績や将の仮定(Assumptions)に基づき、企業の収益構造やキャッシュフローを予測するための「動的な計算メカニズム」を構築することです。財務モデリングは単なる「数値が埋まった表」ではありません。入力値(変数)をひとつ変えると、PL(損益計算書)、BS(貸借対照表)、CF(キャッシュフロー計算書)のすべての数値が連動して自動的に再計算される「シミュレーター」である点が最大の特徴です。

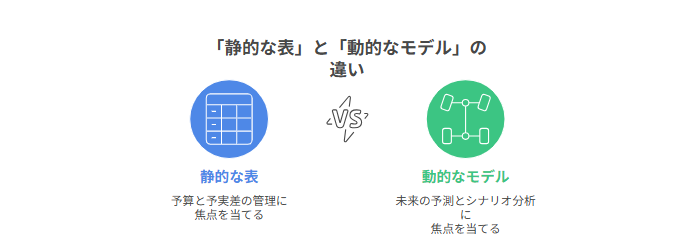

「静的な表」と「動的なモデル」の違い

多くの企業で行われている予算(Budget)作成は、期初に組織として合意した「守るべき目標数値」を固定する作業です。部門ごとの経費枠や売上目標を割り当てた後は、実績との差異(予実差異)を確認することが主目的となり、期中に頻繁に変更することは原則ありません。いわば「静的」な管理です。

対して財務モデル(Financial Model)は、未来を予測するためのツールです。「市場成長率」「原価率」「人員採用数」といった前提条件を変数(ドライバー)として入力し、それによって利益や資金残高がどう変化するかを検証するために使います。環境変化に合わせて、常に数値を動かし続ける「動的」な運用が前提となります。

なぜ今、財務モデリングが必要なのか?

現代の経営環境において、期初に立てた前提条件が半年後も有効である保証はどこにもありません。原材料の高騰、為替の急変、あるいはパンデミックのような不測の事態により、事業環境は一夜にして激変します。

そのため、たったひとつの予測値に依存するのではなく、あらかじめ振れ幅を想定した複数のシナリオを描いておく必要があります。具体的には、次のような3つのパターンです。

| 楽観ケース(Best Case) | 市場が予想以上に好転した場合の投資加速シナリオ |

|---|---|

| 基本ケース(Base Case) | 現状の延長線上のシナリオ |

| 悲観ケース(Worst Case) | リスクが顕在化した場合の防衛シナリオ |

このように複数のシナリオを常に持っておき、「状況がこう変われば、即座にプランBへ移行する」といった意思決定を行うためには、硬直的な予算表ではなく、柔軟にパラメータを変更できる財務モデルが不可欠なのです。

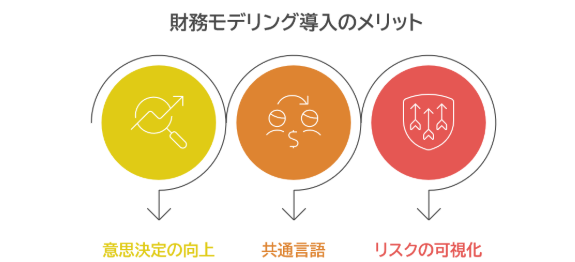

財務モデリング導入のメリット:3つの戦略的価値

財務モデリングを導入することは、単なる経理部門の事務作業効率化にとどまりません。経営層、企業全体に対して、以下の3つの戦略的価値をもたらします。

意思決定の精度とスピードの向上

最大のメリットは、「もし〇〇なら(What-if)」という問いに対し、その場で回答できる即時性です。たとえば、「製品Aの単価を10%下げて、販売数量を20%増やすキャンペーンを行ったら、利益率はどうなるか?」という問いが出た際、モデルがあればその場でシミュレーション結果を提示できます。

単なるPL上の利益予測だけでなく、運転資本(売掛金・在庫・買掛金)の増減を含めたキャッシュフローへのインパクトまで即座に確認できる点が強みです。この仕組みにより、「数日待って、出てきた数字が間違っていた」という手戻りをなくし、根拠あるロジックに基づいた意思決定が可能になります。

資金調達・投資判断における「共通言語」

銀行からの融資や投資家への説明において、財務モデルは強力な武器になります。単に「売上が伸びます」と言うだけでは説得力がありません。以下のようなドライバー(構成要素)分解されたロジックを示すことで、数字の透明性が飛躍的に高まります。具体的にはどんぶり勘定ではなく、次のような詳細な前提条件を提示します。

| 売上・利益 | 「単価 × 数量」や「原価率」の推移 |

|---|---|

| 運転資本 | 「売掛金・在庫・買掛金」の回転期間の前提 |

| 投資計画 | 「設備投資(Capex)」とそれに伴う「減価償却費」 |

このように構造化されたモデルは、ステークホルダーと対等に議論するための「共通言語」として機能し、信頼獲得に直結します。

リスクの可視化とレジリエンス(適応力)の強化

事業撤退ラインや資金ショートのタイミングを、事前に把握できることも大きな価値です。精緻なモデルがあれば、損益分岐点(BEP)がどこにあるのか、どの変数が悪化するとキャッシュが底をつくのかを可視化できます。危機が訪れてから慌てるのではなく、「原価率が〇%を超えた時点で、固定費削減プロジェクトを発動する」といったトリガー(発動条件)をあらかじめ決めておくことができます。この先読み力こそが、企業のレジリエンス(環境変化への適応力)を高める鍵となります。

関連記事:

導入事例「ウイングアーク1stがクラウドサービスを融合させた基幹システムで情報活用を徹底」(ウイングアーク1st株式会社様)

導入事例「SCMシステムと経理システムを統合し、生産効率の向上と経営管理情報の「見える化」を実現」(株式会社マツオカコーポレーション様)

【Excelで実践】高品質な財務モデルの作り方・3つの柱

実務において、現場で使い続けられる優れた財務モデルには共通点があります。もちろん、初期段階ではExcelであっても、適切な設計を行えば十分に強力な意思決定ツールとなります。重要なのは、以下の3つの品質基準である「整合性・柔軟性・可読性」が保たれているかどうかです。

整合性(Integrity):3表連動と検算の自動化

財務3表(PL/BS/CF)が矛盾なく連動していることは、モデルに対する信頼の大前提です。具体的には、単に数字を合わせるだけでなく、以下のような「資金と会計の循環ロジック」と「ミスを検知する仕組み」を正確に実装する必要があります。

| 完全な3表連動 | PLで売上が立てば、自動的にBSの売掛金が増え、回収条件(サイト)に基づいてCF(キャッシュフロー計算書)の営業キャッシュフローが増加する。この循環(サーキュレーション)が途切れないように構築します。 |

|---|---|

| 仕入・在庫の連動 | 「仕入計上時に在庫(資産)と買掛金(負債)が立ち、支払期日にキャッシュが流出する。その後、販売されたタイミングで在庫が減少し、売上原価(PL)化される」という一連の会計ロジックを正確に組み込みます。 |

| エラーチェック(検算)の実装 | 人間の目視チェックは完全ではありません。「BSの左右が一致しているか」「期末現金残高がCF計算書と合致しているか」を判定するCheck行(検算行)を必ず設け、エラーがあれば即座に検知できる仕組みを作ります。 |

柔軟性(Flexibility):ドライバー設計と感応度分析

環境変化に応じて、新しい変数やシナリオを容易に追加できる構造にします。計算式の中に直接数字を打ち込む「ハードコード」は厳禁です。売上高を「単価 × 数量 × 成長率」のように要素分解し、それぞれの変数を別セル(Inputシート)で管理します。こうすれば、「単価だけを5%上げ、数量が2%落ちた場合」といった複雑な感度分析(Sensitivity Analysis)が、変数を書き換えるだけで瞬時に行えるようになります。

可読性(Transparency):構造の標準化と属人化の排除

作成者しかメンテナンスできない「属人化したモデル(ブラックボックス)」は、組織にとってリスクそのものです。誰が見てもロジックを追えるよう、具体的には以下のルールでシート構成を標準化することが鉄則です。

| 役割の分離 | 「前提条件を入力するInputシート」「計算ロジックのみのCalculationシート」「結果を表示するOutputシート」を明確に分けます。 |

|---|---|

| 「左から右」の原則 | 時系列は必ず左から右へ流し、一貫性を保ちます。 |

財務モデリングにおけるExcel運用の限界

上記の工夫を凝らしても、企業規模が拡大し、拠点や通貨が増えるにつれ、Excel単独での運用には「構造的な限界」が訪れます。多くの企業が直面するのは、次のような課題です。

| バージョン管理の複雑化 | 「最新版(Final_v3.xlsx)がどれか不明」という混乱。 |

|---|---|

| セキュリティと統制 | 誰がいつ前提を変えたかログが残らず、計算式が誤って上書きされるリスク。 |

| 「バケツリレー」による疲弊 | 各部門からExcelを回収・統合する作業に月末の数日間が消え、肝心の分析に時間が割けない本末転倒な事態。 |

こうした課題を根本から解決し、モデルをより高度化させるのが、次章で紹介するシステム連携です。

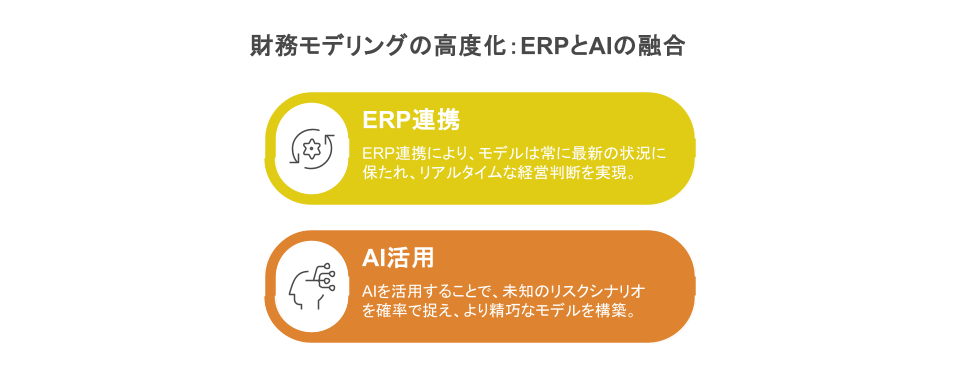

財務モデリングの高度化 ― ERPとAIの融合

財務モデリングのゴールは、精巧なモデルを作ること自体ではありません。モデルを常に最新の状況に保ち、経営の舵取りに使うことです。Excelの限界を突破し、リアルタイムな経営判断を実現するためのテクノロジー活用について解説します。

ERP連携による「Living Model(生きたモデル)」への進化

どれほど優れた計算式を組んでも、そこに入力する「実績データ」が古ければ、予測の精度は落ちます。販売・購買・会計が一元管理された統合データベース(ERP)とモデルを連携させることで、モデルは常に最新の実績を反映した「Living Model(生きたモデル)」へと進化します。

なぜ「生きたデータ」が重要なのでしょうか。それは、経営判断の根拠となる数字から「ズレ」や「タイムラグ」を排除できるからです。ERP連携は、財務モデルに次のような質的な変化をもたらします。

| Single Source of Truth(唯一の真実) | 全社で統一されたデータベースから数値を引き込むことで、「営業と経理で数字が合わない」といった不整合を解消できます。 |

|---|---|

| 予実管理の効率化と統制 | システム連携により、手作業による転記起因のミスを大幅に抑制できます。また、日次単位での実績反映も可能になり、経理担当者は「集計」から「分析・提案」へと業務の質をシフトできます。 |

| 資金繰り予測の精度向上 | 「受注→在庫引当→出荷→売上→回収」という商流がシステム上で繋がることで、資金繰り予測の精度改善につながります。(※運用の際は、マスタ設定や締め処理のルール整備も重要です) |

※国内においては、日本の商習慣に対応した国産ERPなどが、こうしたデータ統合基盤として活用されています。

AI活用:未知のリスクシナリオを確率で捉える

実績データが正しく蓄積されれば、次のステップとしてAI(人工知能)や統計モデルの活用が視野に入ります。AIを「未来を予言する道具」として過信するのではなく、データに基づきリスクを検知する「現実的な分析ツール」としての活用法を紹介します。

信頼区間による提示(推定レンジ)

未来を一点張りで予測するのは困難です。AIを活用し、過去のトレンドや季節性を学習させることで、「過去データに基づく信頼区間(例:90%レンジ)として、X億円~Y億円の幅で見積もれる」といった確率分布を提示できます。これにより、CFOは「下振れした場合のリスク許容度」を論理的に判断できます。(※数値はモデルやデータ量に依存します)

Human-in-the-loop(人間による統制)

AIは「過去データの延長線上」にある予測は得意ですが、突発的な地政学リスクなどは予測できません。最終的な前提条件の設定や意思決定には、必ず人間が介在し、AIの提案を監査・承認するプロセス(Human-in-the-loop)を組み込むことが不可欠です。

財務モデリングを「絵に描いた餅」にしないために

財務モデリングの真価は、精巧な計算式そのものではなく、常に最新の実績データに基づき、経営の意思決定に資する「生きた数字」を示すことにあります。そのためには、Excelによる手作業の限界を超え、販売・購買・会計データが分断なく繋がる「データ統合(Single Source of Truth)」の実現が鍵となります。その有力な解決策のひとつが、統合型ERPとの連携です。

しかし、こうしたデータ基盤の構築やシステム刷新は、業務プロセスの見直しを伴う難易度の高いプロジェクトです。「どのデータを統合すべきか」「運用をどう回すか」の設計が不十分なまま進めると、本来の目的である「迅速な意思決定」の実現も遠のいてしまいます。そこで、データ統合やシステム導入における「見落としがちな課題」と「成功の要点」を網羅したチェックリストをご用意しました。構想策定から運用まで、プロジェクトを成功に導くための羅針盤としてぜひご活用ください。

ERP導入成功のためのチェックリスト

ERP導入における主な課題や失敗を防ぐためのポイントについて解説。また、本資料のチェックリストでは、ERP導入プロジェクトの計画・準備から運用まで、各フェーズで検討すべきポイントを網羅的に確認できます。