令和 8 年度税制改正では、物価高への対応として基礎控除等の引上げが行われるとともに、

NISA 制度の拡充、住宅ローン控除の延長・拡充、青色申告特別控除の見直しなど、個人の

資産形成や暮らしの安定を後押しする改正が行われています。

また、暗号資産取引の分離課税化、ふるさと納税制度の健全化、マイカー通勤手当や食事支

給の非課税限度額引上げなど、幅広い分野での改正が盛り込まれています。

本コラムの内容については、今後の国会における法案審議の過程等において、修正・削除・

追加等が行われる可能性があることにご留意ください。

1.物価上昇局面における基礎控除等の対応

物価上昇により控除の実質的価値が減少し、実質的な税負担が増加する課題に対応するため、

基礎控除等を物価に連動して引き上げる仕組みが創設されます。

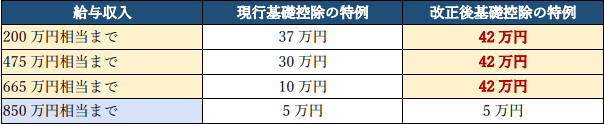

【基礎控除・給与所得控除の引上げ】

【物価連動の仕組み】今後は直近 2 年間の消費者物価指数(総合)の上昇率を基準に、基礎控除と給与所得控除の最低保障額を連動して見直す仕組みとなります(万円単位で端数調整)

【配偶者控除等への影響】基礎控除の本則部分 62 万円への引き上げにより、配偶者控除・扶養控除・障がい者控除・寡婦控除・ひとり親控除の所得要件も 62 万円以下に引き上げられる

【課税最低限 178 万円への引上げ】

三党合意(自民・公明・国民民主)を踏まえ、課税最低限を 178 万円に引き上げるため、基

礎控除の特例と給与所得控除の最低保障額の追加引上げが行われます。

※この改正により、全ての納税者の「所得税の負担開始水準」(基礎控除+給与所得控除)

は 178 万円以上となります。令和 8 年・9 年の時限措置として実施

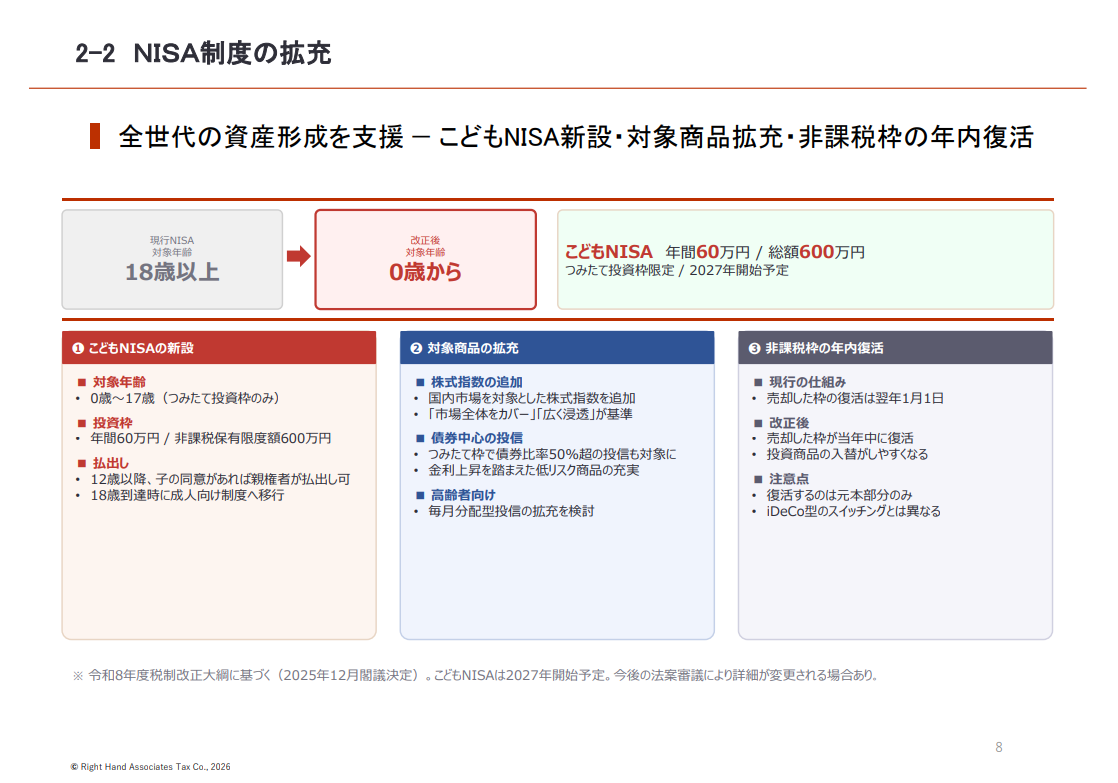

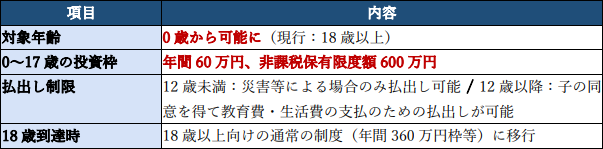

2.NISA 制度の拡充

次世代の資産形成を支援する観点から、NISA について以下の拡充が行われます。

【つみたて投資枠の対象年齢拡大】

【対象商品の拡充】

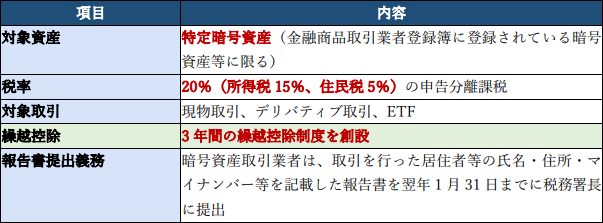

3.暗号資産取引の分離課税化【新設】

金融商品取引法等の改正を前提に、暗号資産取引について分離課税制度が導入されます。これは投資家保護のための法整備を前提とした措置です。

【分離課税制度の概要】

【適用時期】金融商品取引法の改正法の施行の日の属する年の翌年の 1 月 1 日以後に行う特定暗号資産の譲渡等について適用されます。

【留意事項】総合課税の対象となる暗号資産(特定暗号資産以外)については、譲渡所得の特別控除額(50 万円)の適用がなく、また 5 年超保有の場合の 1/2 課税も適用されません。

さらに、譲渡損失について他の所得との損益通算は適用されません。

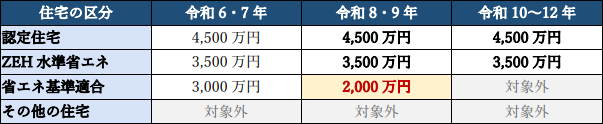

4.住宅借入金等特別控除(住宅ローン控除)の延長・拡充

住宅ローン控除について、適用期限が 5 年延長(令和 12 年 12 月 31 日まで)されるとともに、子育て世帯等への支援拡充が行われます。

【新築住宅の借入限度額:改正前後比較】

認定住宅等の新築等について、改正前(令和 6・7 年入居)と改正後(令和 8 年以降入居)

の借入限度額を比較すると以下のとおりです。

※控除率は 0.7%、控除期間は 13 年で変更なし。省エネ基準適合住宅は令和 10 年以降の新

築は対象外となる点に注意。

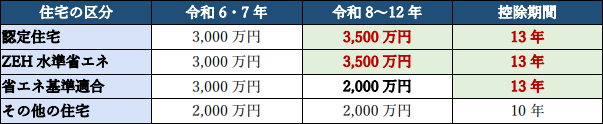

【中古住宅(既存住宅)の借入限度額:改正前後比較】

認定住宅等である既存住宅の取得について、改正前(令和 6・7 年入居)と改正後(令和 8

年以降入居)の借入限度額を比較すると以下のとおりです。

【ポイント】中古住宅については、認定住宅・ZEH水準省エネ住宅の借入限度額が3,000万

円→3,500 万円に引上げされ、省エネ基準適合以上の既存住宅の控除期間が 13 年に延長さ

れます。

【子育て世帯・若者夫婦世帯への上乗せ措置:改正前後比較】

特例対象個人(40 歳未満で配偶者あり、40 歳以上で 40 歳未満の配偶者あり、又は 19 歳未

満の扶養親族あり)については、借入限度額が上乗せされます。

【ポイント】今回の改正で、子育て世帯等への上乗せ措置の対象が既存住宅(中古住宅)にも拡大されました。省エネ基準適合以上の認定住宅等である既存住宅を取得した場合も上乗せ措置が適用されます。

【その他の主な改正】

- 床面積要件:40 ㎡以上 50 ㎡未満の住宅も対象(所得 1,000 万円以下の年のみ)

- 災害危険区域等:令和 10 年 1 月 1 日以後、災害危険区域等内の新築住宅は対象外(建替

えを除く)

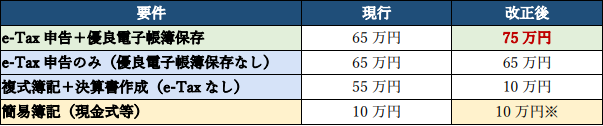

青色申告特別控除の見直し

青色申告特別控除について、電子申告・電子帳簿保存の要件に応じた控除額の体系が見直されます(令和 9 年分から適用)。

【控除額の体系:改正前後比較】

【10 万円控除の対象者の制限(新設)】

簡易簿記により 10 万円の青色申告特別控除を受けている者について、以下に該当する場合は控除対象から除外されます。

6.マイカー通勤に係る通勤手当の非課税限度額引上げ

物価上昇を踏まえた税制上の基準額の見直しの一環として、自動車等を使用して通勤する者

が受ける通勤手当の非課税限度額が引き上げられます。令和 8 年 4 月 1 日以後に受けるべき

通勤手当に適用されます。

【通勤距離に応じた非課税限度額:改正前後比較】

【駐車場等の料金の加算(新設)】一定の要件を満たす駐車場等を利用し、その料金を負担

することを常例とする者については、通勤距離に応じた非課税限度額に月額 5,000 円を上限

として駐車場等の料金相当額を加算できることとなります。

7.従業員への食事支給の非課税限度額引上げ

物価上昇を踏まえ、使用者が従業員に提供する食事について、所得税が非課税となる限度額

が引き上げられます。

※食事支給について非課税となるには、従業員が食事価額の半額以上を負担していることが

必要です(従来と同様)。使用者負担額が上限以下であっても、従業員負担が半額未満の場

合は全額が給与課税の対象となります。

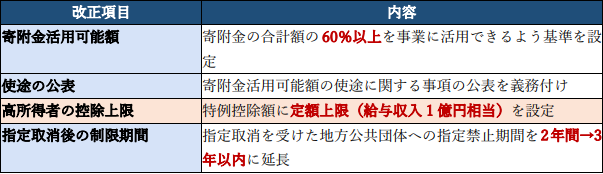

8.ふるさと納税制度の健全化に向けた見直し

ふるさと納税制度の本来の趣旨に立ち返るため、地方公共団体が事業に活用できる寄附金の

割合を高めるとともに、高所得者に対する控除上限が設けられます。

【主な改正内容】

※高所得者の控除上限は令和 10 年度分以後の個人住民税から適用されます。

9.極めて高い水準の所得に対する負担の適正化

財政の再分配機能を高める観点から、極めて高い水準の所得に対する課税が強化されます。

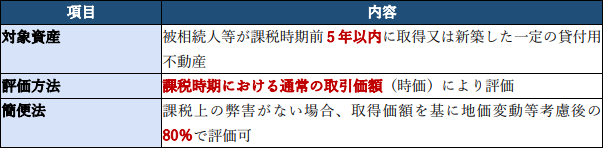

10.貸付用不動産の評価方法の見直し

相続税法の時価主義の下、貸付用不動産の市場価格と相続税評価額との乖離を利用した租税

回避に対応するため、評価方法の見直しが行われます(令和 9 年 1 月 1 日以後の相続等から

適用)。※本改正を通達に定める日までに、被相続人等が同日の 5 年前から所有している土

地の上に新築をした家屋(同日において建築中のものを含む。)には適用しない。

【5 年以内取得の貸付用不動産】

11.不動産小口化商品の評価方法の見直し

小口化された貸付用不動産については、その取得の時期にかかわらず、課税時期における通

常の取引価額に相当する金額※によって評価されます。

※課税上の弊害がない限り、次のいずれかの金額によって評価することができる。

①出資者等の求めに応じて、事業者(販売会社)等が示した適正な処分価格・買取価格等

②事業者等が把握している適正な売買実例価格

③定期報告書等に記載された不動産の価格等

を参酌して求めた金額

上記に該当するものが無いと認められる場合

④取得価額を基に地下の変動等を考慮して計算した価額の 80%に相当する金額

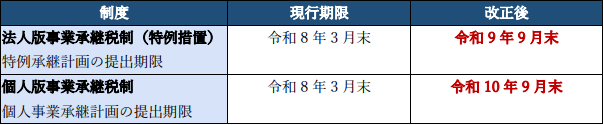

12.事業承継税制の計画提出期限延長

中小企業等の経営者の円滑な世代交代を通じた生産性向上を支援するため、事業承継税制に

係る計画の提出期限が延長されます。※現段階において適用期限については延長されない見

込みです。

13.教育資金の一括贈与に係る非課税措置の終了

教育資金の一括贈与に係る贈与税の非課税措置について、適用期限(令和 8 年 3 月末)を延

長せずに終了することとなりました。

教育資金管理契約に基づく信託等可能期間 令和 8 年 3 月 31 日まで(延長なし)

※令和8年3月31日までに拠出された金銭等については、引き続き本措置が適用されます。

まとめ

令和 8 年度の個人所得税・資産課税の改正は、物価高への対応と資産形成支援を両輪とした内容となっています。

基礎控除等の引上げにより課税最低限が 178 万円となり、物価上昇による実質的な税負担増加に対応します。また、マイカー通勤手当や食事支給の非課税限度額も引き上げられ、働く人の生活を支援します。

暗号資産取引については、特定暗号資産に限り 20%の分離課税が導入され、3 年間の繰越控除も可能となります。

これにより、国民が安心して暗号資産市場に参加できる環境整備が進みます。

NISA については、0 歳からの口座開設が可能となり、次世代の資産形成支援が強化されます。

住宅ローン控除は 5 年延長され、中古住宅についても認定住宅・ZEH 水準省エネ住宅の借入限度額引上げや控除期間 13 年への延長が行われ、子育て世帯等への上乗せ措置も既存住宅に拡大されます。

青色申告特別控除は、e-Tax 申告と優良電子帳簿保存を行う場合に 75 万円まで引き上げられます。

一方、簡易簿記による 10 万円控除は、前々年の収入金額が 1,000 万円を超える場合は対象外となります。

ふるさと納税については、ポータルサイト手数料等の縮減を図る観点から寄附金活用可能額60%以上の基準が設けられ、高所得者には控除上限が設定されます。