内部統制とは「会社の目的を健全に達成するために、組織の内側に張り巡らせる仕組み」のことです。ここでは、基本・4つの目的・6つの要素から、経費精算や売上管理などの具体例、ERPを使った強化ステップまでを、経理・情報システム部門向けにわかりやすく解説します。

「社内の不正やミスを防ぎたい」「月次決算や監査対応をもっとスムーズにしたい」。そう感じながらも、「内部統制を強化せよ」と言われると、何から手をつけるべきか悩む担当者は少なくありません。経理・情報システム部門・企画など複数部門が関わるため、全体像が見えにくいテーマでもあります。

ここでは、内部統制の基本的な考え方と4つの目的、6つの基本要素を押さえたうえで、経費精算や売上・債権管理、マスタ管理、電子証憑管理といった代表的なユースケースを紹介します。そのうえで、内部統制を強化する手段のひとつとしてERPをどのように活用し、データの整合性・正確性・透明性を高めていくかを解説します。

内部統制とは?基本の考え方と全体像

内部統制とは、企業経営の方針を現場の業務に落とし込み、狙いどおりに運用するための管理の仕組みです。まずは、基本的な考え方と、企業活動の中での位置づけを整理しておきましょう。

内部統制の意味と定義

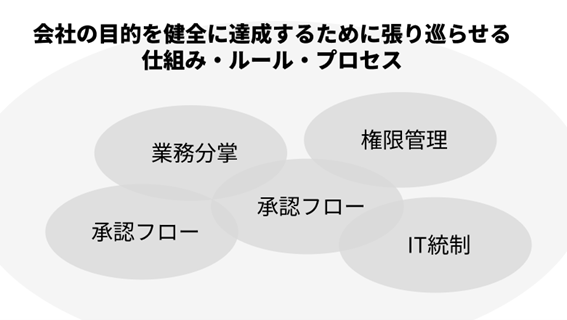

内部統制は、一言でいうと「会社の目的を健全に達成するために張り巡らせる仕組み・ルール・プロセス」の総称です。業務を適切かつ効率的に遂行し、財務報告の信頼性を確保し、不正や誤謬を防ぐために、業務分掌や承認フロー、権限管理、IT統制などを経営方針に基づいて組み合わせ、組織的に運用する基盤だと捉えるとイメージしやすくなります。

内部統制が重要視される理由

近年、内部統制があらためて注目されている背景には、内部統制の不備が企業にもたらす影響が大きくなっていることがあります。たとえば粉飾決算や損失隠しが発覚した東芝やオリンパスのケースのように、一度統制が崩れると企業価値の急落や経営継続の危機につながりかねません。加えて、DXやリモートワークの拡大によりIT統制の脆弱性が表面化しやすくなり、情報漏えいや監査での指摘が、上場維持や取引先からの信用に直結する時代になっています。内部統制は、もはや形式的な対応ではなく、企業の信頼と価値を守るための「土台」として位置づける必要があります。

コーポレートガバナンス/コンプライアンスとの違い

内部統制は、コーポレートガバナンスやコンプライアンスと混同されがちですが、それぞれ役割や位置づけは異なります。

| 項目 | 内部統制 | コーポレートガバナンス | コンプライアンス |

|---|---|---|---|

| 定義・意味 | 会社の目的を健全に達成するための仕組み・ルール・プロセス | 「会社がどう監督し、舵取りするか」という統治の枠組み | 法律や業界ルール、社内規定、契約といった守るべきルール(およびそれを守っている状態) |

| 目的 | 業務の有効性・即効性、財務報告の信頼性、法律順守、資産保全を一定水準で達成すること | 経営者を適切に監督し、企業価値を中長期的に高め、株主・ステークホルダーの利益を守ること | 法令違反や不祥事を防ぎ、社会的信頼を損なわずに事業を継続すること |

| 範囲 | 業務プロセスや権限設計、マニュアル、情報システムなど現場レベルの運用全体 | 取締役会・監査役会などの機関設計や経営監督の仕組み、経営トップの意思決定プロセス | すべての業務活動における法令・規制・社内ルール・倫理を守る従業員一人ひとりの行動レベル |

コーポレートガバナンスは、取締役会や監査役会などを通じて「会社をどう監督し、舵取りするか」という統治の枠組みを指します。コンプライアンスは、法律や業界ルール、社内規程、契約といった守るべきルールをきちんと守れている状態です。内部統制は、そのガバナンスとコンプライアンスを現場レベルで具体化する仕組みであり、業務プロセスや権限設計、マニュアル、情報システムによって、日々の取引を狙いどおりに進める役割を担います。

内部統制の4つの目的と日本企業における重要性

内部統制は、次の4つの目的をバランスよく達成するための仕組みです。自社の業務や決算プロセスとどう関わるかをイメージしながらご覧ください。

1)業務の有効性・効率性の確保

企業が目標を達成するために、ムダの少ないプロセスで成果を最大化できている状態を目指します。標準化された手順や適切な権限設定、IT活用によって作業の重複やミスを減らし、限られたリソースで高い生産性を発揮できる体制を整えることが目的です。

2)財務報告の信頼性の確保

企業が開示する決算情報を正確かつ適切に作成し、投資家や取引先から信頼できる状態にします。そのために、取引の記録・承認・棚卸・入出金管理などを適切に統制し、誤謬や不正による数字の歪みを防ぎます。信頼性の高い財務情報は、経営判断の精度を高めるとともに、資本市場や金融機関からの信用獲得にも直結します。

3)法令・社内ルールの遵守(コンプライアンス)

法律・業界規制・社内規程・倫理基準に沿って業務を行います。違反を防ぐためには、明確なルール整備と従業員教育に加え、監査やチェック体制が欠かせません。コンプライアンスを徹底することで、不正行為や重大なリスクの発生を抑え、社会的信用を維持しながら事業を継続する基盤をつくることができます。

4)資産の保全とステークホルダーからの信頼

現金・在庫・設備・情報など企業の資産を、不正利用や紛失、誤処理から守り、適切に管理します。承認ルールの設定や職務分掌、定期棚卸やアクセス制御などの内部統制を通じてリスクを未然に防ぎます。資産が適切に保全されている企業は財務健全性が高く、取引先・投資家・従業員といったステークホルダーからの信頼も得やすくなります。

内部統制の6つの基本要素

「内部統制を強化したいけれど、どこから整理すればよいか分からない」というときは、この6つの基本要素に沿って漏れを確認すると全体像をつかみやすくなります。

1)統制環境:経営者の姿勢と組織文化

内部統制を組織に根付かせるための土台を整えます。経営トップのガバナンス姿勢、明確な組織体制、役割と責任の分担、倫理規範や行動指針の整備、従業員教育などを通じて、統制が日常業務で機能する環境をつくります。こうした統制環境は不正や誤謬の抑止力となり、企業全体で健全な業務運営を行うための組織風土そのものだと言えます。

2)リスク評価と対応:統制範囲の設定

リスク評価と対応とは、企業活動に潜むリスクを特定・分析し、その重要度に応じて「どこをどこまで統制するか」を明確にするプロセスです。すべてを一律に厳しく管理するのではなく、財務影響や不正発生可能性の高い領域を優先し、承認フロー強化・権限設定・IT統制など適切な対策を講じます。限られたリソースで最大の効果を発揮するために、リスクの大きさや影響度に応じてメリハリのある統制設計を行うことが重要です。

3)統制活動:具体的なコントロール

不正や誤謬を防ぎ、業務を適切に運営するための具体的なコントロールを実施します。代表的なものに、取引や支出を上位者が確認する承認、入力や処理内容を別担当者が確認するチェック、役割を分けて一人に権限を集中させない職務分掌などがあります。これらを組み合わせることで、ミスや不正を未然に防ぎ、業務プロセスの信頼性と透明性を高めます。

4)情報と伝達:規程と教育

内部統制を適切に機能させるために必要な情報が、組織内外で正確かつ迅速に共有されることが重要です。従業員が業務ルールやリスク、手続き変更点を理解できるよう、わかりやすい文書化や教育、社内ポータルなどでの周知が重要です。また、現場から経営層へ問題や不正兆候を報告できる仕組みも不可欠で、双方向のコミュニケーションが内部統制の実効性を高めます。

5) モニタリング:セルフチェックと内部監査

内部統制が適切に機能しているかを継続的に確認するよう、現場のセルフチェックと内部監査が柱となって取り組みます。業務手続きがルール通り運用されているかを定期的に見直し、不備を早期に発見・是正します。また、ERPなどで承認や権限管理が自動化されている場合、チェック漏れや恣意的運用を防ぎやすくなり、モニタリングの精度と効率が大きく向上する点もメリットです。

6) ITへの対応:IT全般統制とIT業務処理統制

システムが安全かつ正確に運用されるよう統制を整えることで、IT全般統制(アクセス管理・変更管理・運用管理など)とIT業務処理統制(入力・承認・処理の正確性確保)に大別されます。ERPなどで統制が自動化されている場合、承認や権限設定、ログ管理が一元化され、人手によるミスや不正の余地が小さくなります。その結果、統制の実効性が高まり、監査対応や日々の業務運用にかかる負荷も大きく軽減されます。

内部統制の具体例

ここでは、経理・情報システム部門の現場で起こりやすい「不正・ミス」の典型パターンを、代表的な業務プロセスごとに整理します。

経費・購買の承認フロー整備

経費・購買プロセスは、少額・多額を問わず金銭を扱うため、不正や誤謬がもっとも発生しやすい領域です。典型例として、私的利用や水増しによる不正精算、協力会社との共謀による架空請求、請求書の重複処理による二重支払いなどが挙げられます。発注・検収・支払いの分業が不十分であったり、証憑が紙やExcelなどに分散しているとチェックが弱まり、不正やミスが起こりやすくなる点が特徴です。

こうしたリスクに対しては、申請・承認・発注・検収・支払いをワークフロー上で一元管理し、権限に応じた承認ルールと操作ログを自動的に残すことで、属人化を防ぎ、不正やミスを未然に抑止できます。

【CTA】ERPによるワークフロー

売上・債権管理の内部統制

売上・債権管理では、売上の前倒し計上や二重計上といった誤った財務報告、請求漏れ・入金消し込み漏れによる回収遅延、与信判断の甘さによる貸倒発生などが典型的なリスクです。営業と経理の情報が分断されている場合や、請求・入金管理をExcelで個別運用している場合に不備が生じやすく、企業の収益や資金繰りに直接的な影響を及ぼします。

これらの課題に対しては、受注から売上計上、請求、入金消し込みまでをシステム上で連携させ、営業と経理が同一データを参照できる状態をつくることで、計上ミスや回収漏れを防ぎ、財務情報の信頼性を高めることが重要です。

共通マスタ(取引先・振込口座・品目)の内部統制

共通マスタは全業務の基盤であり、取引先・振込口座・品目などの登録ミスや不正変更は重大なトラブルにつながります。振込口座の誤登録は誤送金や不正送金を招き、取引先情報の誤りは請求漏れや入金遅延を引き起こします。担当者に権限が集中していたり、登録内容の承認フローがない場合に不備が起こりやすく、企業全体の業務品質に大きな影響を与えるリスク領域です。

こうしたリスクに対しては、マスタ登録・変更を申請制とし、承認者を分離したうえで変更履歴をシステム上に残すことで、不正や誤登録を抑止し、全社で一貫したデータ管理を実現できます。

電子帳票・証憑管理の内部統制(電帳法・インボイス)

電子帳票・証憑管理では、電帳法やインボイス制度に沿った保存・検索要件を満たさないことで、改ざんや欠落、検索不能といった問題が発生しやすくなります。メール添付やローカル保存などで管理が分散している場合、証憑の紛失や更新履歴の不備が起こりやすく、税務調査で否認リスクが高まります。

これに対しては、証憑を業務データとひも付けて一元管理し、保存・検索・改ざん防止の要件をシステムで担保することで、法令対応と内部統制を同時に強化できます。

内部統制を強化するには?業務設計とERP活用のステップ

内部統制を強化する方法は、多岐にわたります。ここでは、経費精算や売上・債権管理、マスタ管理などで効果が出やすい「ERPを前提にした統制強化」の進め方を、業務設計の流れに沿って整理します。

現状プロセスとリスクの棚卸し

最初に、申請から承認、計上、支払い・回収までの現行プロセスと、そこで使われている帳票・システムを洗い出し、業務フローとして可視化します。そのうえで、不正やミス、発見の遅れが起こりやすい箇所に印を付け、「人の目で見るべきポイント」と「システムで自動チェックすべきポイント」を切り分けます。これにより、ERPで統制すべき領域と、業務ルールでカバーする領域がおおよそ見えてきます。

「どこで何を止めるか」を決める

次に、「どのリスクを、どのタイミングで止めるか」というキーコントロールを決めます。振込先変更や与信超過など、止めるべき場面ごとに必要な承認者やチェック内容を整理し、申請・承認・実行が同一人物に集中しないよう職務分掌と権限を設計します。金額やリスクに応じた承認ルートや自己承認禁止などのルールを定め、ERPの承認ワークフローや権限マスタに反映していきます。

「データの正確性と証跡」を担保

キーコントロールの方針に沿って、ERP上の具体的な統制ポイントを設計します。取引先や振込口座、品目などのマスタとトランザクションを一元管理し、入力チェックを自動化することで、しきい値の判定や不正な登録を防ぎます。あわせて、誰がいつ何を変更したかを追えるログや変更履歴、異常値や不自然な操作を検知するアラートを用意し、周辺システムとの連携ではデータ突合やエラー時の再送ルールを定めます。さらに、電子証憑についても電帳法・インボイス要件を満たす保存・検索ルールを整えることで、「正確なデータ」と「確かな証跡」の双方を担保します。

業務+ERPのPDCAを回す

最後に、設計した統制を定着・改善させる仕組みを整えます。ERPで決めた権限や承認フロー、入力ルールを社内規程やマニュアルに反映し、その背景や狙いも含めて利用部門に教育することで、形骸化を防ぎます。稼働後は、ERPのレポートやログ、例外リストなどを使って統制状況を定期的にモニタリングし、問題があればキーコントロールや権限、フローを見直します。このPDCAを回し続けることで、「業務設計」と「ERP設定」を一体で育てていくことが、内部統制強化につながります。

内部統制を「業務とシステムの設計」として捉え直す

内部統制を機能させるうえで重要なのは、ルールを作るだけでなく、「どこで何を止めるか」を業務フローとシステム設定の両方に織り込むことです。とはいえ、実際に自社のプロセスに落とし込もうとすると、どこから手を付けるべきか、どの範囲まで ERP に任せるべきかで悩む場面も多いはずです。

そこでインフォコムでは、IPOを視野に入れた企業が、内部統制の整備や法規制対応を進める際に押さえておきたいポイントを整理した資料をご用意しています。内部統制とERPの関係を、より具体的なプロジェクト像で確認したい企業様は、ぜひダウンロードして自社検討の材料としてご活用ください。