Column 固定資産の減損会計に関して②資産のグルーピング|公認会計士・税理士 植地 亮太

公開日:

更新日:

この記事は公開から2年以上経過しており記事の内容が古くなっている可能性があります。

前回は、固定資産の減損会計に関して、簡単に考え方や検討の流れに関して解説しました。

今回は前回の「2、減損会計の検討の流れ①資産のグルーピング」に対象を絞って、解説を行いたいと思います。

「①資産のグルーピング

複数の資産が一体となって独立したキャッシュ・フローを生み出す場合には、減損損失を認識するかどうかの判定及び減損損失の測定に際して、合理的な範囲で資産のグルーピングを行う必要があります。

資産のグループとは、他の資産又は資産グループのキャッシュ・フローから概ね独立したキャッシュ・フローを生み出す最小の単位です」

前回の「2、減損会計の検討の流れ①資産のグルーピング」から抜粋

【1】基本的考え方

企業は、経営の実態が適切に反映されるよう配慮して、資産のグルーピングは、他の資産又は資産グループのキャッシュ・フローから概ね独立したキャッシュ・フローを生み出す最小の単位で行います。

↓

実務的には、管理会計上の区分や投資の意思決定(資産の処分や事業の廃止に関する意思決定を含む)を行う際の単位等を考慮してグルーピングの方法を定めます。

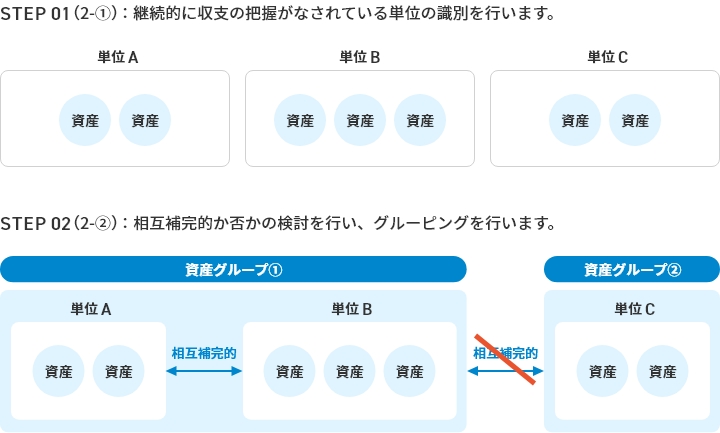

【2】具体的なグルーピングの手順の例(3以外)

①まず、店舗や工場などの資産と対応して継続的に収支の把握がなされている単位を識別し、グルーピングの単位を決定する基礎とします。

(留意事項)

- 収支は必ずしも企業の外部との間で直接的にキャッシュ・フローが生じている必要はなく、例えば、内部振替価額や共通費の配分額であっても、合理的なものであれば含まれます。

- 継続的に収支の把握がなされているものがグルーピングの単位を決定する基礎になる為、収支の把握が、一時的に設定される単位について行われる場合は該当しません。

- 例えば、賃貸不動産などの1つの資産において、一棟の建物が複数の単位に分割されて、継続的に収支の把握がなされている場合でも、通常はこの1つの資産がグルーピングの単位を決定する基礎になります。

②①でグルーピングの単位を決定する基礎が識別されました。

次に、グルーピングの単位を決定する基礎から生ずるキャッシュ・イン・フローが、製品やサービスの性質、市場などの類似性等によって、他の単位から生ずるキャッシュ・イン・フローと相互補完的であり、当該単位を切り離したときには他の単位から生ずるキャッシュ・イン・フローに大きな影響を及ぼすと考えられる場合には、当該他の単位とグルーピングを行います。

【3】資産の処分や事業の廃止に関する意思決定、遊休資産のグルーピング

①資産の処分や事業廃止の意思決定

取締役会等において、資産の処分や事業の廃止に関する意思決定を行い、その代替的な投資も予定されていない時など、これらに係る資産を切り離しても他の資産又は資産グループの使用にほとんど影響を与えない場合があります。

↓

このような場合に該当する資産は、他の資産又は資産グループのキャッシュ・フローから概ね独立したキャッシュ・フローを生み出す最小の単位として取り扱います。

②遊休資産

将来の使用が見込まれていない遊休資産も、資産の処分や事業の廃止に関する意思決定を行った資産と同様の趣旨で、通常、当該遊休資産を切り離しても他の資産又は資産グループの使用にほとんど影響を与えない場合があります。

↓

このような場合に該当する資産は、①と同様に、他の資産又は資産グループのキャッシュ・フローから概ね独立したキャッシュ・フローを生み出す最小の単位として取り扱います。

※なお、企業が将来の使用を見込んでいる遊休資産は、その見込みに沿って、グルーピングを行います。

【4】その他留意事項

①当期に行われた資産のグルーピングは、原則として、翌期以降の会計期間においても継続します。

②個別財務諸表上は、資産のグルーピングが当該企業を超えて他の企業の全部又は一部とされることはありませんが、連結財務諸表においては、連結の見地から、個別財務諸表において用いられた資産のグルーピングの単位が見直される場合があります。

コラム記載の内容は、あくまで個人的見解になります。

以上

参考

固定資産の減損に係る会計基準

固定資産の減損に係る会計基準の適用指針(企業会計基準適用指針第6号)

- 第2回:

- なぜ利益が出ているのに、お金がないのか

- 第6回:

- 不正会計は他人事ではない

- 第12回:

- インボイス制度とは?税理士が解説する基礎知識

- 第13回:

- インボイス制度の解説②

- 第14回:

- インボイス制度の解説③

- 第15回:

- インボイス制度の解説④

- 第16回:

- インボイス制度の解説⑤

- 第17回:

- インボイス制度の解説⑥

- 第18回:

- 雑所得と事業所得の判断基準の明確化

- 第22回:

- 会計上の減価償却の解説

- 第23回:

- 棚卸資産の評価に関して

- 第24回:

- 固定資産の減損会計に関して

著者

主な経歴

公認会計士・税理士。大手監査法人勤務を経て現職。

大手監査法人において12年にわたり、公認会計士として、主に会計監査業務及び会計支援業務、内部統制監査業務及び内部統制支援業務、IFRS支援業務に従事するほか、IPO支援業務、任意監査業務、不正対応業務、財務デューデリジェンス業務等を多数手掛ける。上場準備会社を東証1部上場会社まで支援した実績あり。

上場企業はもちろんのこと中小企業の会計支援、管理体制支援及びスタートアップ企業のIPO支援、M&Aを得意とする。