令和7年(2025年)6月13日に「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」(年金制度改革法)が成立しました。

この年金制度改革法の概要及び確認ポイントは以下のとおりです

改正の目的と全体像

本改正は、社会経済の変化を踏まえ、働き方や男女差に中立的で、ライフスタイルや家族構成の多様化に対応した年金制度の構築を目的としています。所得再分配機能の強化や私的年金制度の拡充により、高齢期の生活の安定を図るとされています。

主な柱は、被用者保険の適用拡大、在職老齢年金制度の見直し、遺族年金の見直し、厚生年金保険等の標準報酬月額上限の段階的引上げ、将来の基礎年金の給付水準の底上げ、個人型確定拠出年金の加入可能年齢上限の引上げ、企業年金情報開示、子の加算等の見直し、脱退一時金制度の見直し等です。

主要改正内容

2.1 被用者保険の適用拡大(短時間労働者、個人事業所、支援策)

短時間労働者について、適用要件のうち賃金要件を撤廃し、企業規模要件を令和9年10月1日以降、企業規模に応じて段階的に撤廃され、最終的に令和17年10月1日に10人以下まで撤廃されます。

また、これとは別に、常時5人以上を使用する個人事業所についても非適用業種を解消し適用事業所としますが、既存事業所は当分の間適用しない経過措置があるとされています。

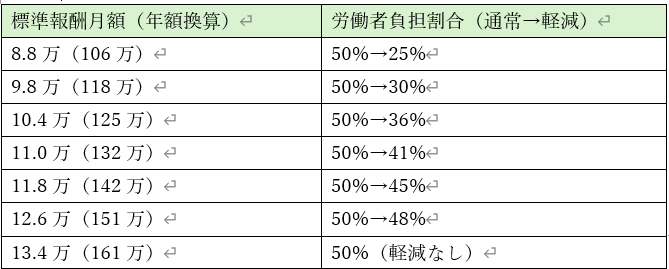

適用拡大に伴い、保険料負担割合の変更により労働者負担を軽減できる特例(3年間)を設け、事業主が労使折半を超えて一旦負担した保険料相当額を制度的に支援するとされています。さらに、労働時間延長や賃上げを通じて収入を増加させる事業主をキャリアアップ助成金で支援する措置を検討し、令和7年度中の実施が想定されています。

短時間労働者の企業規模要件(常勤従業員数)は表1のとおり段階的に撤廃されます。赤四角部分が今回改正されたものです。

(表1)

また、被保険者への支援(保険料調整)の軽減割合は表2のとおりです。

(表2)

個人事業所の非適用業種の解消(適用拡大)は2029年10月施行で、施行時に存在する事業所は当面期限を定めず適用除外とされています。

2.2 在職老齢年金制度の見直し(2026年4月)

一定以上の収入がある厚生年金受給権者に適用される在職老齢年金制度について、支給停止となる収入基準額を50万円から62万円(共に2024年度価格)に引き上げるとされています。(この62万円は2024年度価格であり、実際の金額は賃金動向に応じて調整されます。)施行は2026年4月です。

支給停止基準額の推移は表3のとおりです。赤四角部分が今回改正されたものです。

(表3 在職老齢年金の支給停止基準額)

2.3 遺族年金の見直し(2028年4月)

遺族厚生年金について、男女差解消のため、18歳未満の子のない20~50代の配偶者を原則5年の有期給付の対象とし、60歳未満の男性を新たに支給対象とするとされています。併せて、5年経過後の給付継続、死亡分割制度・有期給付加算の新設、収入要件の廃止、中高齢寡婦加算の段階的見直しを行うとされています。既に受給権を有する方、60歳以降の高齢の方、20~50代で18歳未満の子のある方は現行の給付内容を維持するとされています。

遺族基礎年金について、父母と生計同一であることによる支給停止規定を見直し、配偶者が子の生計を維持し死別後に再婚した場合等に「支給停止→新たに支給」と整理されています。

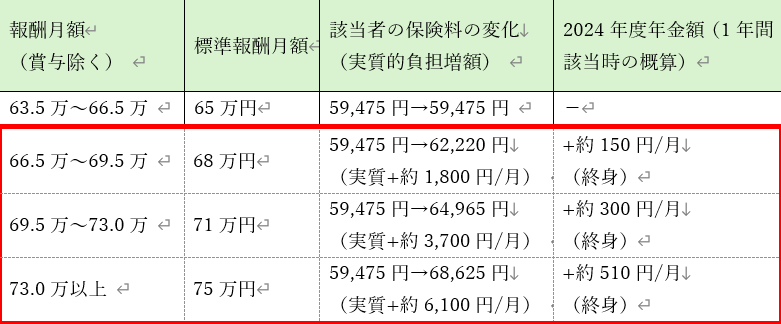

2.4 標準報酬月額上限の段階的引上げ(2027年9月~)

標準報酬月額上限を65万円から75万円へ3年間かけて段階的に引上げ(68万円、71万円、75万円)するとされ、実施時期は68万(2027年9月)、71万(2028年9月)、75万(2029年9月)と明記されています。保険料・年金額の変化は表4のとおりです。赤四角部分が今回改正されたものです。

(表4 標準報酬月額上限引上げの影響)

注:実質負担増は社会保険料控除を考慮し、限界税率(所得税23%、住民税10%)を仮定とされています。

2.5 私的年金(iDeCo、企業年金情報開示)

iDeCoは、加入可能年齢上限を70歳未満に引上げ、60歳以上70歳未満で老齢基礎年金やiDeCo老齢給付金を受給していない者に加入・継続拠出を認めるとされています。施行は公布から3年以内の政令で定める日です。

企業年金の運用の見える化(情報開示)は、厚生労働省が報告書記載事項のうち一定の事項を公開するとされ、施行は公布から5年以内の政令で定める日です。

2.6 子の加算等(2028年4月)

子の加算は、現行(第2子まで234,800円、第3子以降78,300円)から、見直し後は一律281,700円(いずれも2024年度価格年額)とされています。子に係る加算のない年金については子の加算を創設し、子の加算に国内居住要件を設定するとされています。

配偶者に係る加算は、現行408,100円から見直し後367,200円(いずれも2024年度価格年額)とされ、既に受給している者の加算額は維持とされています。

2.7 脱退一時金制度(公布後4年以内の政令日)

再入国許可付きで出国した者は、許可の有効期間内は脱退一時金を請求できないとされ、支給上限を現行5年から8年に引上げる(政令で措置予定)とされています。施行は公布から4年以内の政令で定める日です。

2.8 その他

上述の他、障害年金等の直近1年要件の10年延長、国民年金納付猶予の5年延長、国民年金の高齢任意加入対象の追加、報酬比例部分のマクロ経済スライド調整の継続、離婚時分割の請求期限を2年から5年に伸長(施行は公布から1年以内の政令日)、簡易型DC制度に係る通常の企業型DCへ統合(2026年4月1日施行)、マッチング拠出の制限撤廃(公布から3年以内の政令日施行)等が盛り込まれています。

参考までに、年金制度改正対応に係る確認ポイントを想定担当部門別に列挙しましたので、適宜ご活用ください。

【人事労務部門】

・雇用契約書ベースの週所定労働時間(20時間)管理

・短時間労働者の社会保険適用対象者の抽出・更新

・企業規模要件の段階撤廃に伴う対象範囲の見直し

・在職老齢年金基準額引上げに関する高齢従業員対応

・再雇用者・継続雇用者向け説明資料の更新

・遺族年金見直し(有期化等)に関する社内相談対応

・子の加算、配偶者加算見直しに関する案内整理

・離婚時年金分割請求期限延長に関する相談窓口対応

・外国人従業員向け脱退一時金制度見直しの説明

【経理部門】

・標準報酬月額上限引上げへの給与計算設定対応

・社会保険料率・標準報酬改定時の計算ロジック更新

・保険料調整特例適用時の会社負担額処理整理

・労使折半超過負担分の会計処理方針確認

・社会保険料控除を前提とした説明数値の整理

・企業型DC拠出額変更時の給与控除・計上確認

【総務部門】

・年金制度改正全体スケジュールの社内周知

・施行日別の制度変更一覧の社内共有

・簡易型DCから通常の企業型DCへの統合対応調整

・企業年金制度に関する規程・文書の点検

・企業年金運用情報開示に向けた資料管理体制整備

・福利厚生案内と改正内容の整合確認

【経営企画部門】

・被用者保険適用拡大による人件費影響の把握

・保険料調整特例・助成措置活用可否の検討

・標準報酬月額上限引上げによる中長期コスト分析

・高齢者雇用拡大(在職老齢年金見直し)を踏まえた人材戦略整理

・企業年金情報開示を前提とした制度運営方針検討

・年金制度改正を踏まえた中長期人事・報酬設計検討

著者

主な経歴

東京外国語大学英米語学科卒業。

7人家族に嫁いだが、社会との接点を求めて、税理士を目指す。

TACの全日本答練「財務諸表論」「法人税法」を全国1位の成績で、税理士試験に合格。直後に出産。育児と両立させるため、1991年、1日3時間だけの会計事務所を開業。

事業計画書の作成支援や資金調達サポートなど、地に足のついたクライアント支援を心がけ、スタッフ69名(京都事務所、ミャンマー事務所含む)、上場企業の子会社やグローバル企業の日本子会社などをクライアントにもつまでに成長させた。

主な著書

『フリーランスがインボイスで損をしない本』(2023年1月発売、日本実業出版社)

『第2版 事例解説もう迷わない!税理士のためのクラウドファンディングの実務』(2024年11月発売、第一法規)

『漫画でわかる管理会計』(オーム社)など