与信管理とは、商品・サービスを取引する際に相手の信用力を調査し、売掛金の回収リスクを管理する取り組みのことです。

「担当者の感覚に頼っている」「審査基準が文書化されていない」といった状態では、景気変動や取引先の経営悪化に対応しきれないことがあります。

ここでは、与信管理の基本的な意味・目的から、信用調査からモニタリングまでの4ステップの基本フロー、成功のポイント、外部サービスやERPを活用した高度化の方法まで解説します。

与信管理とは

与信管理とは、取引先への信用供与(後払いの許可)に伴う回収リスクを、組織的に管理する業務のことです。「与信」とは、取引先に対して信用を与える、すなわち後払いでの取引を認めることを指します。

与信管理の基本的な考え方

与信管理の本質は、売上最大化と貸倒れリスク最小化といった「トレードオフ」を最適化することです。

「厳しい与信管理は受注機会を妨げ、売上を下げる」といった誤解もありますが、適切な管理体制があるからこそ、大きな取引にも安心して踏み出せる側面もあります。

帝国データバンク*1によると、令和7年の倒産件数は4年連続で前年を上回る高水準です。物価高や景気変動も相まって、勘や経験則だけでは限界がある局面が増えています。

こうした環境だからこそ、与信管理は取引を止める壁ではなく、どこまで踏み込んでよいかを組織として明示するツールとして捉えなおす必要があります。

*1 出典:倒産集計 2025年報(1月~12月)|株式会社 帝国データバンク[TDB]

与信管理の具体例

与信管理は、新規取引先への初回審査、日常の受注・出荷チェック、定期的なモニタリングといった、複数の業務局面にまたがって機能します。

たとえば、新規取引先から受注が入った場合の与信管理の流れは以下の通りです。

| # | 作業 | 詳細 |

|---|---|---|

| 1 | 信用調査 | 公開情報・社内履歴・専門機関のレポートなどをもとに取引先の状況を把握する |

| 2 | 与信限度額の設定 | 与信評価に応じて後払いを認める上限金額を決める |

| 3 | 受注承認 | 限度内か、例外承認が必要かを判断する |

| 4 | 出荷 | 与信枠と受注額の整合を確認したうえで実行する |

| 5 | 期日通りの回収 | 入金遅延がないかをモニタリングし、異常があれば与信の見直しにつなげる |

この一連の流れが、部門をまたいで機能することで、効率的に与信管理が実現できます。

与信管理の重要性

与信管理が重要な理由は、以下の3点です。

- 貸倒れから会社を守る

- 連鎖倒産から会社を守る

- 社内外の信頼を守る

上記はそれぞれ独立したテーマですが、管理が機能していないと、問題が連鎖して表面化することもあります。

1.貸倒れから会社を守る

与信管理は、売掛金の貸倒れを未然に防ぎ、資金繰りの悪化を抑える役割を担います。

与信管理が不十分だと、売上の回収が不能になり、自社のキャッシュフローの悪化につながることがあります。いくら売上が上がっても、入金が途絶えると支出だけが先行し、資金繰りを逼迫しかねません。

大口取引先が突然倒産し数千万円規模の回収不能が起きると、帳簿上は黒字でも資金が枯渇し、いわゆる黒字倒産に近い事態を招くことがあります。

だからこそ、与信限度額の設定とモニタリング体制を整えておくことが、貸倒れによる損失を抑える基盤になります。

2.連鎖倒産から会社を守る

与信管理は、取引先の倒産を引き金とした連鎖倒産から自社を守る役割も担います。

大口の取引先が1社倒産しただけでも多額の売掛金が回収不能になりますが、業界全体の不況によって複数社で回収不能が重なれば、自社も連鎖的に経営危機へと追い込まれかねません。

各取引先に与信限度額を設定し継続的にモニタリングすることが、1社の倒産によって経営全体を防ぐ有効な手段となります。

3.社内外の信頼を守る

与信管理体制を整えることは、取引先・金融機関・投資家など社内外のステークホルダーからの信頼を守ることにもつながります。

管理体制の甘さが表面化すると、財務リスクにとどまらず対外的な信用にも影響が及ぶことがあります。実際に、金融機関の融資審査で「売掛金の回収管理が不十分」と判断されると、信用格付けや取引条件に影響が生じかねません。

与信管理は貸倒れを防ぐだけでなく、リスク管理ができている会社と評価されるガバナンスの土台にもなります。

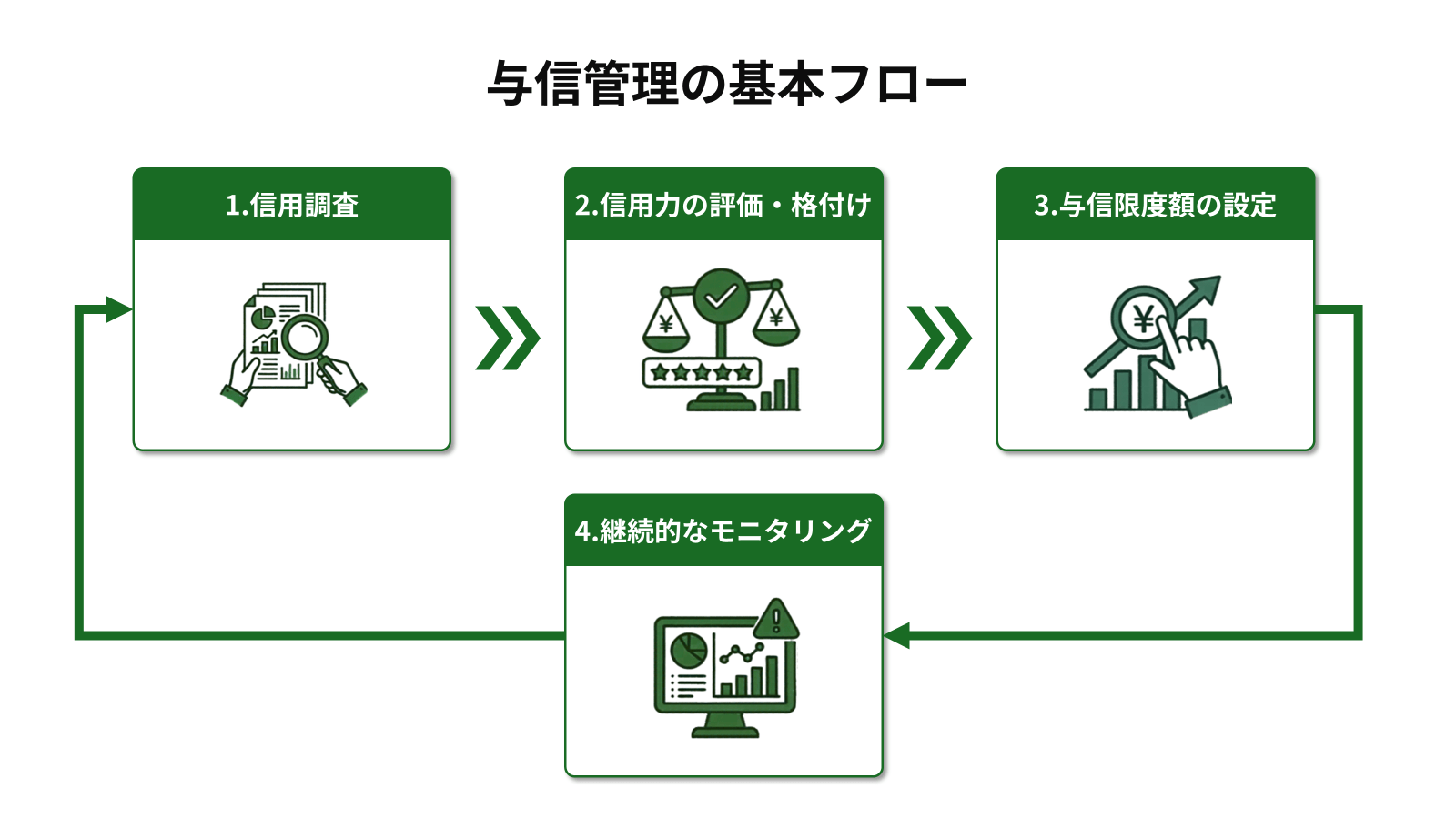

与信管理の基本フローと進め方

与信管理の基本フローは、次の4ステップで進めていきます。

1.信用調査

取引先の信用状況を判断するために、内部・外部の情報源から必要なデータを収集し、実態を把握することが「信用調査」の目的です。

信用調査には、おおむね次の4種類があります。

| 調査の種類 | 概要 | 具体例 |

|---|---|---|

| 1.内部調査 | 自社内のデータ・記録を活用する調査 |

|

| 2.外部調査 | 公開情報・ニュースなど外部の情報源を活用する調査 |

|

| 3.直接調査 | 取引先に直接コンタクトして情報を収集する調査 |

|

| 4.依頼調査 | 専門機関に調査を委託する調査 |

|

これらを組み合わせることで、単一の情報源では見えにくいリスクを多角的に把握できます。

2.信用力の評価・格付け

収集した情報をもとに、取引先がどの程度の信用リスクを持つかを定量・定性の両面から評価し、客観的な基準で格付けすることを指します。

評価は定量・定性・外部指標の3つの観点を組み合わせるアプローチが一般的です。

| 評価の種類 | 主な指標・観点 | 具体例 |

|---|---|---|

| 1.定量評価 | 財務データをもとにした数値評価 |

|

| 2.定性評価 | 数字に表れにくい要素の評価 |

|

| 3.外部指標の活用 | 信用調査会社のスコアを客観的基準として参照 |

|

財務指標が良好でも、経営者交代や業界の急激な変化が進んでいる取引先では、定量評価だけでは見えにくいリスクが潜むことがあります。定性情報で補完し、総合的に格付けすることが重要です。

3.与信限度額の設定

評価・格付けの結果をもとに、取引先ごとに「どこまでの金額なら後払いで取引できるか」の上限を決めることを指します。

限度額の算出には、「純資産の一定割合」「月商の何ヶ月分」「格付けに応じたスコアリング」など、複数のアプローチがあります。企業の規模・財務状況・業歴によって、適切な考え方は異なります。

たとえば業歴が浅く財務情報が乏しい取引先では、低めの限度額から取引を開始し、支払い実績を積みながら段階的に引き上げる、という運用も現実的です。初期の限度額は「リスクを取りすぎない安全な範囲」と位置づけ、実績で信用を積み上げていく考え方です。

限度額は一度決めたら終わりではなく、格付けの見直しに連動して定期的に更新する前提で運用することが望ましいです。

4.継続的なモニタリング

与信管理は取引開始で完結するものではなく、取引先の経営状況や支払い動向を継続的に観察し、リスクの変化を早期に検知することが求められます。

与信審査はあくまで「取引開始時点」の情報にもとづく判断です。その後の業績悪化、役員交代、業界環境の変化には、事後管理が欠かせません。一度設定した限度額をそのまま放置すると、取引先の実態と乖離したまま与信が継続されるリスクがあります。

【例】経営悪化の兆候

- 支払い遅延の頻度増加

- 受注量の急減

- 役員の突然交代

上記は経営悪化の早期に現れるサインのひとつになり得ます。これらを検知し、先手で限度額を引き下げたり取引条件を見直したりすることで、損失を小さく抑えやすくなるでしょう。

信用調査・評価・限度額設定まで整えた仕組みも、モニタリングが機能してはじめて健全な与信管理サイクルとして成り立ちます。

与信管理を成功させるポイント

正確な調査データを持っていても、組織的に与信管理を運用できる仕組みが整っていなければ活かしきれないことがあります。属人的な管理から脱するうえで、次の3点が重要です。

- 部門をまたいだ情報共有体制を整える

- 与信判断の基準を標準化する

- 与信管理をシステム化する

1.部門をまたいだ情報共有体制を整える

与信判断の精度を上げるには、営業・経理・財務など部門をまたいだ情報共有の体制整備が欠かせません。

営業現場が持つ定性情報(受注減少・役員交代など)が財務部門に届かなければ、与信見直しのきっかけを逃しやすくなるためです。

たとえば、与信レビュー会議に営業と経理・財務の双方が参加し、それぞれの情報を持ち寄る体制が有効です。

| タイミング | 営業が持ち寄る定性情報 | 経理・財務が持ち寄る定量情報 |

|---|---|---|

| 月次 |

|

|

| 四半期 |

|

|

このように、組織を横断した情報共有を整えることが、与信判断の精度を底上げすることにつながります。

2.与信判断の基準を標準化する

担当者が変わっても同じ水準で判断できるよう、与信審査の評価項目・承認フローを明文化することが重要です。

属人的な管理では、ベテランの退職や担当替えで判断水準が下がりやすく、「あの人に聞かないとわからない」状態が生まれやすくなります。

与信管理規程を整備し、取引の種類や金額帯ごとに承認権限と評価項目を明文化しておくと、経験の浅い担当者でも客観的な審査がしやすくなります。

下記は、金額ごとに重視する項目の一例です。

| 【例】取引種類・金額帯別の重要評価項目 | |||

|---|---|---|---|

| 取引の種類 | 50万円未満 | 50万〜500万円未満 | 500万円超 |

| 新規取引 |

|

|

|

| 限度額変更 |

|

|

|

| 取引停止 |

|

|

|

上記のような基準を標準化しておくことが、安定した与信判断を維持する土台になります。

3.与信管理をシステム化する

与信管理の精度と速度を高めるには、手作業・部門分散の管理からシステムへ移行することが有効です。

Excelや紙ベースの管理では情報が部門ごとに分散し、全社の与信状況をリアルタイムで把握しにくく、判断が後追いになりやすくなります。

システム化の選択肢には、与信管理に特化したSaaSから、受注・売掛金・在庫など基幹業務全体を一元管理するERP(統合基幹業務システム)まで幅広くあります。

【例】ERPを活用した自動照合の仕組み化

受注・売上・売掛金をERPで一元管理する体制では、受注入力と同時に与信限度額の照合が自動で行われます。超過案件は自動で保留となり、上長承認フローに切り替わるため、人手によるチェック漏れを排除しやすくなります。

このように与信管理にシステムを導入することで、チェック漏れや判断の遅れを抑えやすくなるでしょう。

主要な与信管理サービス3社の特徴

外部の信用調査機関を活用することで、自社だけでは収集しきれない取引先情報を補完できます。国内では、以下の信用調査機関がよく知られており、3社はそれぞれ強みが異なります。

- 帝国データバンク

- 東京商工リサーチ

- リスクモンスター

1.帝国データバンク

帝国データバンク(TDB)は、日本国内で知名度の高い信用調査会社のひとつであり、多くの企業が与信基準の物差しとして採用しています。

全国に拠点を持ち、調査員が直接企業を訪問して収集した定性情報が豊富であること、独自の「TDB評点」が信頼性の高い指標として業界に定着していることが強みです。

TDB評点は100点満点で構成されており、評価項目ごとに配点範囲が定められています。

| 評価項目 | 配点範囲 | 概要 |

|---|---|---|

| 業歴 | 1〜5点 |

|

| 資本構成 | 0〜12点 |

|

| 規模 | 2〜19点 |

|

| 損益 | 0〜10点 |

|

| 資金現況 | 0〜20点 |

|

| 経営者 | 1〜15点 |

|

| 企業活力 | 4〜19点 |

|

| 加点 | +1〜+5点 |

|

| 減点 | -1〜-10点 |

|

定性情報の豊富さとTDB評点の高い業界認知度は、国内取引の与信管理における信頼のベースになりやすい点が特徴です。

出典:信用調査報告書の読み方 No.1 「サマリー」はこう読もう,株式会社 帝国データバンク, 2024年12月, (2026年5月19日参照)

2.東京商工リサーチ

東京商工リサーチ(TSR)は、世界最大の企業情報会社である米ダンアンドブラッドストリート(D&B)と提携しており、海外取引がある企業への対応力が強みです。

全世界の企業に割り振られた「DUNSナンバー」を活用したグローバルな与信管理が可能である点や、膨大な財務データをもとにした統計的な倒産予測モデルに定評があります。

TSRの企業診断評点を構成する主な評価項目は、次のとおりです。

| 評価項目 | 配点範囲 | 概要 |

|---|---|---|

| 経営者能力 | 20点 | 経営姿勢・事業経験・資産担保余力など、企業の継続的な発展に特に重要な経営者に関する要素を評価 |

| 安定性 | 45点 | 業歴・財務内容に裏付けられた企業体力や、仕入先・販売先・金融機関などのステークホルダーとの関係・決済状況など、定量・定性双方の情報を評価 |

| 成長性 | 25点 | 売上の伸長・利益確保の状況、取扱い商品の市場性など、企業経営における活動の成果を評価 |

| 公開性・総合世評 | 10点 | 公的資料の公開状況・総合世評のほか、企業評価に際しての特別な加点・減点要素を加味 |

グローバル取引の拡大を見据える企業にとっては、TSRレポートのような海外企業情報の活用が、与信管理の選択肢を広げる手段になります。

出典:「TSR REPORT」読み方マニュアル P.3 1.企業概要,東京商工リサーチ,2024年5月1日,(2026年5月19日参照)

3.リスクモンスター

リスクモンスターは、商社の与信管理ノウハウをベースに誕生したIT・クラウド重視のサービスであり、実務の効率化に強みがあります。

主な特徴は以下のとおりです。

- RM格付け:独自アルゴリズムによるA〜Gの格付けで、倒産リスクを直感的に把握しやすい

- 業務効率化機能:与信限度額の自動算出・社内承認ワークフローなど、実務フローをシステムで完結しやすい

- 教育支援:eラーニングなど、与信管理の社内意識を高める支援サービスも提供

格付けはA〜Gの10段階に分かれており、それぞれに想定倒産確率が設定されています。

| RM格付 | 定義 | 想定倒産確率 (年間) |

|---|---|---|

| A | 支払能力が非常に高い | 0.05〜0.1% |

| B | 支払能力が高い | 0.5〜1.0% |

| C | 支払能力は中程度 | 1.0〜1.5% |

| D | 将来の支払能力に懸念がある(取引には多少調査が必要) | 2.0〜2.5% |

| E1 | 支払能力に懸念がある(取引には調査が必要) | 3.0% |

| E2 | 3.5% | |

| F1 | 通常取引不適格先(取引には十分な調査が必要) | 5.0% |

| F2 | 6.0% | |

| F3 | 7.0% | |

| G | 判断不能先 | — |

専門知識がなくても扱いやすいわかりやすさと、業務フロー全体の効率化をセットで求める企業に向いたサービスといえます。

出典:RM格付, 与信管理・反社チェックのリスクモンスター ,(2026年5月19日参照)

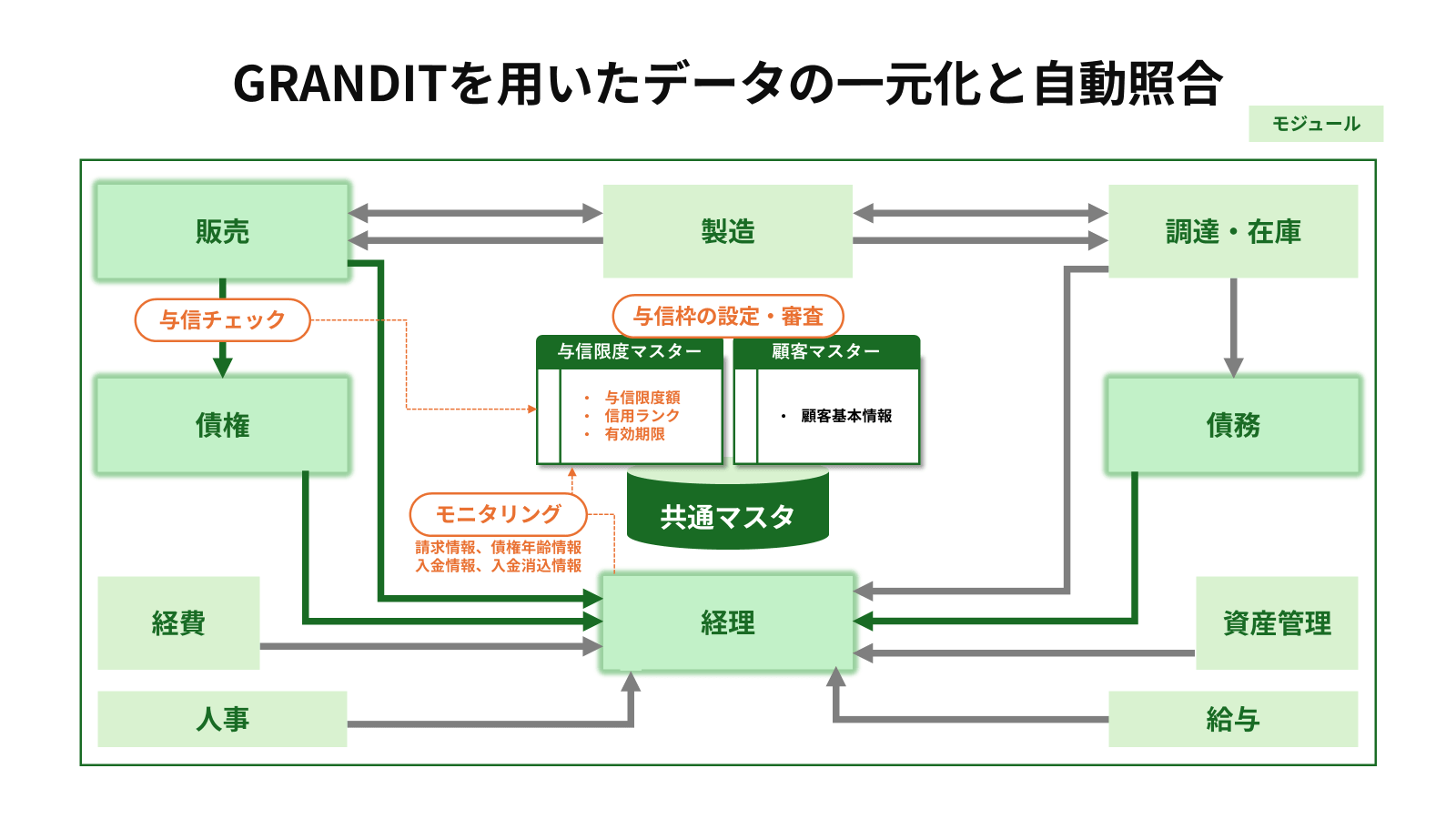

ERP導入による与信管理の高度化

ERPに与信管理の考え方が組み込まれると、与信管理を一段高いレベルに引き上げやすくなります。

手作業や部門ごとの分散管理では、確認漏れやデータの鮮度不足が生じやすく、与信判断が後追いになりがちです。ERPの活用はこうした課題を解消する方法のひとつと言えるでしょう。

国産ERPパッケージである「GRANDIT」の場合、次のような対応が可能です。

| 与信管理の課題 | ERPによる解決策 |

|---|---|

| 受注のたびに与信限度額を手作業で照合しており、チェック漏れや出荷後の発覚が起きやすい | ・受注入力時にリアルタイムで与信をチェック ・限度額超過時はアラート表示・入力不可の制御が可能 ・受注や出荷依頼、売上の各タイミングでチェックが可能 |

| 部門ごとにExcelで売掛残高を管理しており、全社の与信状況を即座に把握できない | ・受注入力と同時に全社の売掛残高へ反映 ・全社の与信状況をリアルタイムに把握可能 |

| 与信データが不確かなため、大口案件の受注判断を慎重になりすぎて機会損失が生じやすい | ・正確なデータに基づく意思決定ができる ・営業部門は大きな取引に踏み出しやすくなる(攻めの与信管理が可能) |

与信管理にGRANDITを用いた場合のデータの一元化と自動照合のイメージ

| フェーズ | ERP内での主な処理・機能 | 関係する主なモジュール | 関係する主なエンティティ |

|---|---|---|---|

| 1. 与信枠の設定・審査 | 外部の信用調査機関のデータや、過去の取引履歴、財務状況から取引先ごとに「与信限度額」を設定・登録する。 |

|

|

| 2. 与信チェック(自動制御) | 受注登録や出荷指示のタイミングで、今回の注文額を追加すると限度額を超えるかどうかをシステムが自動判定する。 |

|

|

| 3. 債権回収・モニタリング | 売掛金の年齢分析(エイジング)を行い、未回収の滞留債権がないかを監視する。また、入金時に消込を行う。 |

|

|

ERPを用いてデータの一元化と自動照合を組み合わせることで、与信管理は「守り」と「攻め」の両方に機能する体制へ進めることができます。

与信管理は、安心して攻めるための土台づくり

ここまで解説してきた通り、与信管理とは取引先の信用を見極め、売掛金の回収リスクを管理することです。

貸倒れ・連鎖倒産・社内外の信用失墜といったリスクへの備えとして、与信管理が重要な役割を果たします。また、帝国データバンクをはじめとする信用調査機関のサービスやERPを組み合わせることで、その精度と効率を高められます。

システムを用いた与信管理の高度化を検討する場合、受注時のリアルタイム与信チェックや全社データの一元管理に対応したGRANDITが選択肢のひとつです。

機能や導入事例はお役立ち資料4点セットにまとめておりますので、以下よりダウンロードしてご確認ください。

GRANDITが分かる!

お役立ち資料4点セット

GRANDIT製品カタログやモジュール別資料、グループ経営の基本など、ERPに関するお役立ち資料をまとめてダウンロードいただけます。

- GRANDITが備える4つの特長

- モジュールによる拡張の解説

- グループ経営の可視化と迅速な意思決定の重要性

- ERP導入による経営の標準化とデータ活用