IBP(Integrated Business Planning)とは、企業の統合事業計画を指し、部門間の情報を共有・連携させて全社的な経営戦略と数値目標を最適化するプロセスです。従来のS&OPとの違いや目的、メリット、実施方法を解説します。

IBP(Integrated Business Planning)とは、販売・生産・在庫・財務など部門別の計画を統合し、全社視点で意思決定を行うための事業計画プロセスです。

需要変動やサプライチェーンの混乱、原材料価格の高騰が続く中、現場の動きと財務目標を一致させた統合事業計画の策定が求められています。ここでは、IBPの基本概念から従来の計画策定との違い、ERPを活用した具体的な進め方までを体系的に解説します。

IBP(統合事業計画)とは

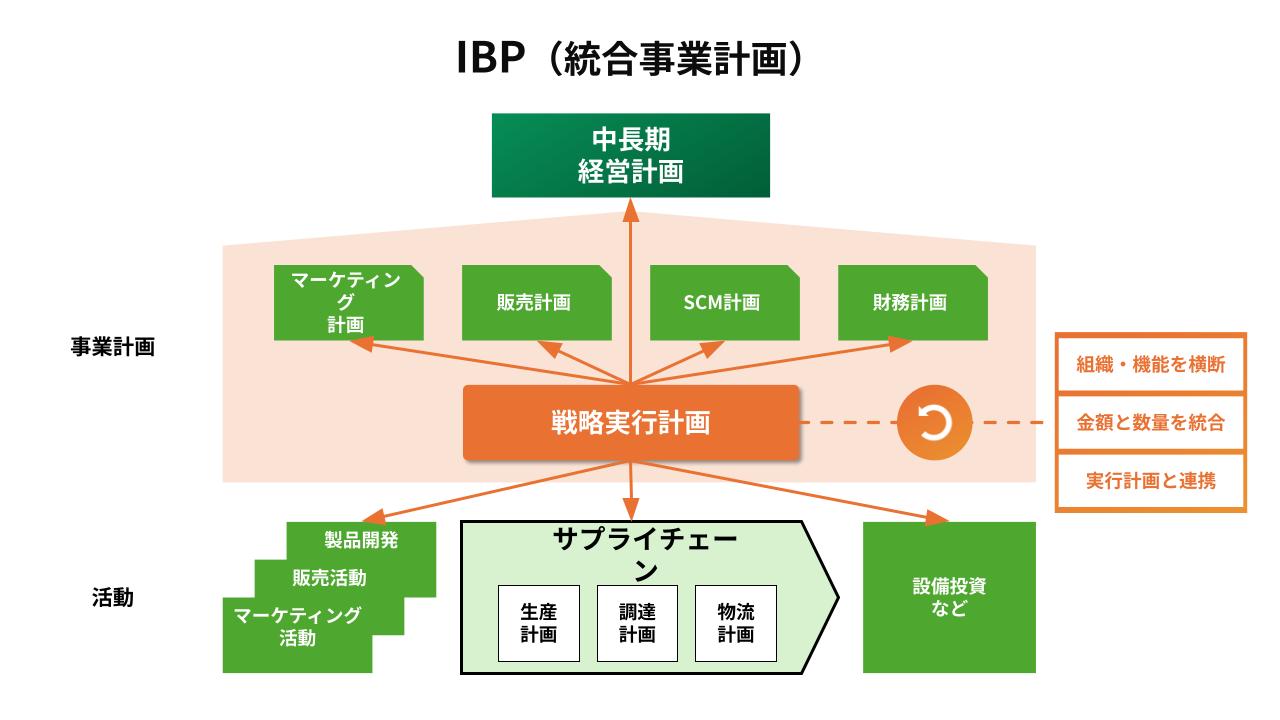

IBPは「統合事業計画」とも呼ばれ、経営戦略・財務計画・各部門(販売、製造、調達など)の業務計画をひとつのプロセスに統合し、全社の利益と企業価値の最大化を目指す経営管理手法です。

従来の部門ごとの個別最適になりがちな計画策定とは異なり、IBPでは現場の「数量情報」と経営の「金額情報」をリンクさせます。

単に計画を立てるだけでなく、組織の壁(サイロ)を取り払い、全社で統一された数値と目標に基づいて迅速な意思決定を行うための「経営の意思決定プロセス」と定義されます。

IBPの目的

IBPのゴールは、部門間の壁(サイロ化)を解消し、全社最適のもとで利益(企業価値)を最大化することです。

販売・製造・購買・財務といった各部門が個別最適を重視してしまうと、経営戦略と現場の実行計画にズレが生じ、結果として機会損失やコスト増のリスクがあります。

IBPによって経営層を巻き込んだ迅速な意思決定体制を構築できれば、以下のような事業の効率化が実現可能です。

- 需要急変時における生産調整の意思決定

- コスト変動時の迅速な利益シミュレーションの実施

- 生産現場の予実乖離を早期に発見し、リソースを再配分

単なる需給バランスの調整に留まらず、経営と現場の数値を整合させ、組織全体の利益を最大化することを目的としています。

IBPが注目される理由

多くの企業が導入を急ぐ理由は、不確実性が高まる中で、従来の部門別管理では迅速な経営判断が困難になっている点にあります。

各部門が個別最適で動く「サイロ化」した状態では、市場の急変に即応できず、過剰在庫や欠品、利益率の低下といった課題が少なくありません。たとえば、販売の増産計画と財務のコスト抑制計画が衝突すれば、調整に時間を要し、会社としての判断が遅れるおそれがあります。

こうした部門間の不整合を防ぎ、全社視点で利益を軸にした最適な意思決定を迅速に行うために、IBPへの転換が不可欠となっています。

関連記事:導入事例「SCMシステムと経理システムを統合し、生産効率の向上と経営管理情報の「見える化」を実現」(株式会社マツオカコーポレーション様)

IBPとS&OP(販売・操業計画)との違い

IBPは、従来の販売・操業計画で用いられていたS&OP(Sales and Operations Planning)を、さらに進化・拡張させた経営手法です。

IBPとS&OPの具体的な違いは、以下の通りです。

| 項目 | S&OP(販売・操業計画) | IBP(統合事業計画) |

|---|---|---|

| 目的 | 需給バランスの調整 | 事業利益の最大化 |

| 対象範囲 | 主にサプライチェーン(SCM)、製造、販売部門 | 全社 (営業、財務、開発、人事など) |

| 主導者 | 事業部長クラス(SCM部門) | 経営層(CEO、CFO、COOなど) |

| 時間軸 | 短期~中期 (直近の実行計画を重視) | 中期~長期 (将来予測と戦略を重視) |

| 財務連携 | 限定的 (従来の予算管理と分断されがち) | 大部分が連動 (貸借対照表、損益計算書、キャッシュフロー計算書と連動) |

従来のS&OPが、主にサプライチェーン部門における「需給バランス(数量)」の調整に焦点を当て、欠品の防止や在庫適正化を目指すのに対し、IBPはその範囲を財務や経営戦略にまで広げている点が特徴です。実現には、ERPやSCMなどの基幹システムの役割理解と適切な連携設計が前提となります。

関連記事:ERPとSCMの違いと選び方、連携設計の基本を解説

IBPを導入する3つのメリット

IBPの導入は、現場の業務プロセスと経営戦略を統合し、組織全体の収益構造を強化します。具体的なメリットは以下の3つです。

- 1.意思決定の精度とスピードの向上

- 2.キャッシュフローの最適化

- 3.部門間のサイロ化の解消

次項から詳しく解説します。

1.意思決定の精度とスピードの向上

IBPの導入により、経営における意思決定の「精度」と「スピード」の向上が期待できます。

各部門に散在するデータを一元化することで、部門間の情報の齟齬や伝達遅延を解消でき、全社で同一データを基に議論できる環境が整うためです。

市場の急激な変化や地政学リスクなどの不測の事態においても、最新データを基に需要予測と供給計画を修正できます。計画を変更した場合、利益にどう影響するかまでを迅速にシミュレーションできるため、機会損失を回避する施策の検討も可能です。

IBPによって不確実なビジネス状況下においても、経験則に頼らない、データに基づいた精度の高い経営判断が可能になります。

2.キャッシュフローの最適化

IBPの導入は、在庫の適正化を通じてキャッシュフロー(資金繰り)の改善と最適化に寄与します。

需要と供給の計画が高い精度で連携することで、現金化されていない資産である「過剰在庫」や、売上機会を逃す「欠品」を未然に防げるためです。

単なる数量調整とは異なり、IBPは計画が財務数値とリアルタイムに連動しています。これにより、在庫水準が利益や運転資金に与えるインパクトを把握でき、過剰在庫による資金の寝つき(固定化)を回避できます。

無駄なコストを削減しつつ資本効率を最大化できるため、IBPは財務体質を強化する重要な施策と言えるでしょう。

3.部門間のサイロ化の解消

IBPは、組織の成長を阻害する「部門間の壁(サイロ化)」を解消する解決策となります。

従来、営業は売上、工場は生産量、経理は利益といった異なる指標を追うことで対立が生じがちでした。IBPは、全社で統一されたデータを基に対話できる「共通言語」の整備に位置づけられます。

具体的には、以下のような取り組みを通じて、部門ごとの利害調整に終始しない体制を構築します。

- 部門横断型チームの構築

- 「共通KPI」の設定

【例】

- ◦在庫の評価額と回転日

- ◦年初の経営予算と最新の着地見込みの差額(予算実績差異)

- 経営層が直接参画する意思決定プロセスの確立

- 個別最適から全社視点での、戦略的なリソース配分

組織全体が同じ数値を見て、同じ方向へ動けるようになることは、IBPがもたらすメリットの1つです。

IBPを実施する4つのステップ

IBPは単なる会議体の設計ではなく「データを核とした基盤構築」が重要です。

不整合のあるデータや活用時における部門間の壁が残ったままでは、迅速な意思決定ができません。まずは全社横断的に使用可能なデータ基盤を整備し、分析やシミュレーションが可能な状態を目指します。

ここでは、IBPを定着させるための具体的な4ステップを解説します。

1.推進体制の構築

IBP導入を成功させるためには、経営層がオーナーシップを持ち、プロジェクトを下支えする推進体制の構築が欠かせません。

IBPは単なる部門単位の業務改善ではなく、全社の「意思決定プロセス」そのものを変革する取り組みであり、現場任せでは定着しないからです。

まずは、経営層が「なぜ今、IBPが必要か」を明文化し、サイロ化の解消や意思決定スピードの向上といった目的を全社で共有します。

その上で、営業・製造・財務を横断する推進チームを組成し、部門の利害を超えて全体最適を議論できる土壌を目指します。

最初に共通認識と明確な目的、権限を持った人員を整え、全社的な経営プロジェクトとして推進できる体制を築くことが重要です。

2.データ基盤の整備

推進体制の確立と並行して、実務的に重要となるデータ基盤の整備が不可欠です。

各部門が異なる数値定義や個別のExcelで管理している状態では、前提が噛み合わず、全社最適に向けた建設的な議論や意思決定は難しくなります。

以下のように、全部門のデータをERPなどへ集約することで、「シングル・ソース・オブ・トゥルース(信頼できる唯一の情報源)」を確立します。

| 項目 | サイロ化した状態(Before) | 共通データ基盤(After) |

|---|---|---|

| データ管理 | 部門ごとのExcelや個別システムに散在 | ERPなどで全データを一元管理 |

| 数値の定義 | 「売上・在庫」の定義が 部門間で異なる 【例】 ・営業は「受注額」 (契約ベース) ・経理は「売上高」 (出荷・検収ベース) | 全社で統一された定義 (共通言語) 【例】 ・「純売上高・限界利益」に 統一 ・財務連動した数値で着地を 予測 |

| 情報の鮮度 | 月次でデータ集約、レポート作成を経るためタイムラグがある | データ基盤上で、リアルタイムに最新情報を共有可能 |

こうしたデータ基盤の構築によって「誰もが同じ数字を見て判断できる環境」が整備でき、IBPを機能させるための土台となります。

データの一元管理なら次世代ERP・統合基幹システムのGRANDIT

次世代コンソーシアム方式により、各社の技術、ノウハウと経験を進化系ERPに集結。優れた総合力と拡張性であらゆるニーズに対応します。

3.シナリオ・プランニング(What-if分析)

データ基盤が整ったら、次は統合されたデータを活用して「複数の将来シナリオ」をシミュレーションできる環境を構築します。

需要変動やコスト上昇など不確実性の高い現代において、単一の計画だけでは適切な経営判断ができません。

具体的には、以下のような「What-if分析」をERPなどを活用して実施し、リスクとリターンを定量化します。

- 需要急増シナリオ

「需要が20%増えた場合、在庫はいつ枯渇するか?空輸コストをかけても利益は確保できるか?」 - コスト高騰シナリオ

「原材料費が10%上がった場合、価格転嫁せずに利益目標を達成するには、どの経費を削減すべきか?」

事前にリスクと対策(選択肢)を把握しておくことで、迅速かつ納得感のある意思決定が可能になります。

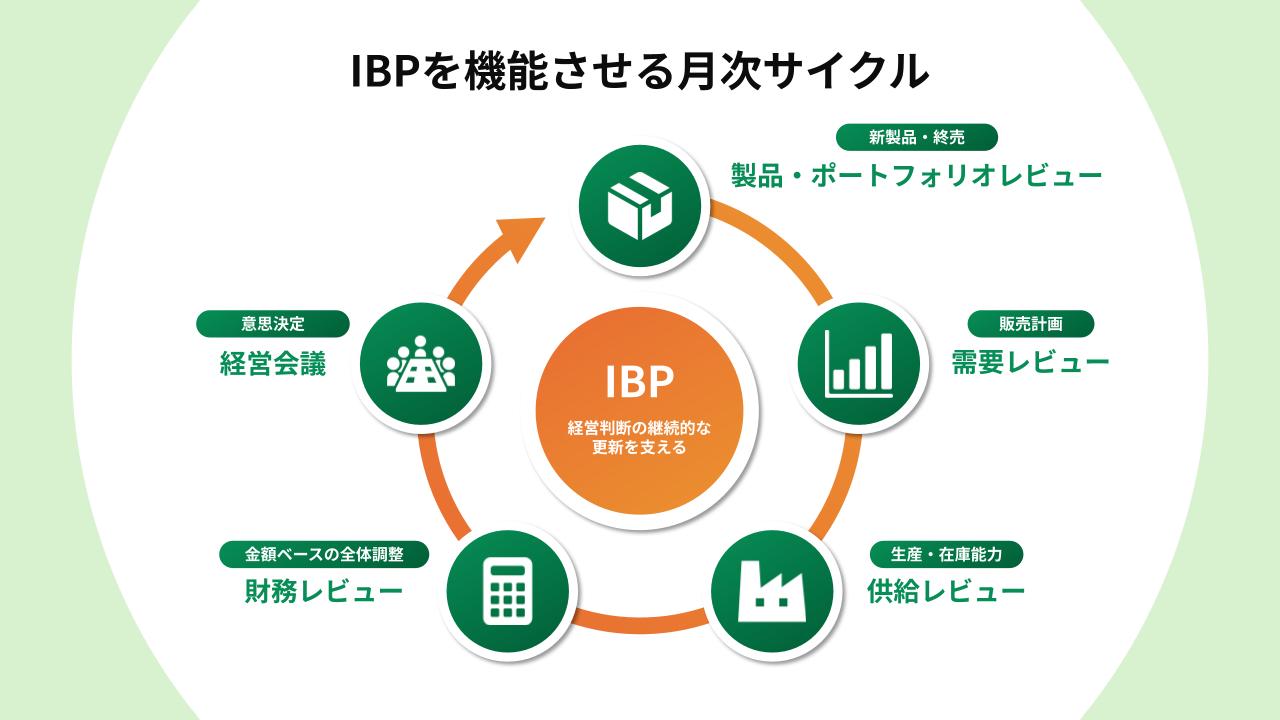

4.月次サイクルの定着

IBPを機能させるためには、意思決定の流れを安定させた「月次サイクル」として定着させることが重要です。

なぜなら、IBPの本質は「計画を作ること」ではなく、刻々と変化する現場の状況を踏まえて「経営判断を更新し続けること」にあるからです。

たとえば、毎月、製品・ポートフォリオ、需要、供給、財務の順にレビューを行い、計画の矛盾やギャップを整理した上で、経営会議で最終判断を下します。

こうしたサイクルを定着させることで、IBPを一過性の施策ではなく、企業の標準的な経営プロセスへと昇華させることができます。

IBPの導入事例

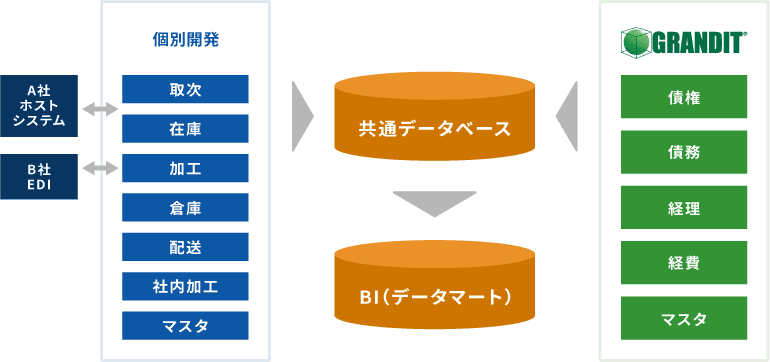

鉄鋼専門商社の清和中央ホールディングス株式会社は、データのサイロ化による経営判断の遅れを解消するため、グループ基幹システムをERPへ刷新しました。

同社は、ERPを用いて現場の販売データと経営の会計データを統合し「シングル・ソース・オブ・トゥルース」を確立しています。これにより、現場の状況が財務数値へ反映され、経営と現場が共通の数字で対話できる環境が整いました。

| 導入前後の変化 | ||

|---|---|---|

| 項目 | Before | After |

| データの統合 | ・拠点ごとに運用やコード体系がバラバラ ・データの整合性を取るため、紙やExcelでの再入力・手作業が常態化 | ・販売系と会計系を1つのDBに統合 ・商品マスタやコード体系を統一し、システム上で整合性を担保 |

| 意思決定のスピード | ・データ出力の都度、情シスへの依頼が必要だった ・子会社のデータ収集に時間がかかり、タイムリーな分析が困難 | ・経理担当者が自らデータを即座に出力・分析可能に ・決算分析や報告スピードが向上し、迅速な経営判断を実現 |

| 業務と財務の連携 | ・販売管理と会計管理が分断されていた ・データ蓄積が3ヶ月に限られ、長期的な傾向分析や予測が困難 | ・現場データ(販売・在庫・加工)と会計システムが連携 ・長期的なデータ蓄積により、戦略的な予測・分析基盤が確立 |

多くの企業が数量調整で足踏みする中、同社はIBPの要である「データ基盤の整備」をERPの刷新で実現しており、高度なシナリオ分析へ進むための土台を築いています。

より詳しくは、こちらの記事でご覧ください。

IBPは「経営のダッシュボード」として機能する

これまで解説してきたとおり、IBPは単なる業務計画の手法ではありません。経営層と現場をリアルタイムなデータでつなぎ、組織の進むべき方向を正確に指し示す「経営のダッシュボード」となる施策です。

販売・生産・財務などの各部門が「共通の数字」を基に対話することで、組織内のコミュニケーションは変革し、部門ごとの部分最適から全社利益を追求する全体最適へと転換します。

その中核となるのが、ERPによるデータ統合です。導入事例でも紹介したとおり、業務と財務のデータを一元化することで、AIを活用した高度な予測やシミュレーションも可能になります。

以下では、IBPの土台となるERP選定のポイントを解説しています。こちらもあわせてぜひご活用ください。