国際財務報告基準(IFRS)

に対するGRANDITの取り組み

国際財務報告基準(IFRS)採用の流れは

世界的潮流となっており、

IFRSの採用国は2010年9月現在、

100カ国を超えています。

我が国でも2009年6月16日に「我が国における国際会計基準の取扱いについて(中間報告)」が公表され、以下の方針が示されています。

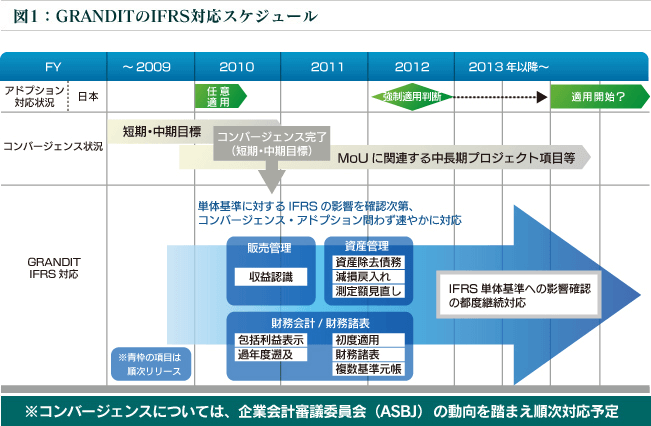

(1)国際財務報告基準(IFRS)の任意適用

2010年3月期(年度)から、国際的な財務・事業活動を行っている上場企業の連結財務諸表に、任意適用を認めることが適当。

(2)将来的な国際財務報告基準(IFRS)強制適用の是非

強制適用の判断時期は、2012年を目途(2012年に判断の場合、2015年又は2016年に適用開始。)。

また、国際財務報告基準(IFRS)そのものも更なる改正、変更が予定されており、制度改正に耐えうる経営情報基盤の構築が欠かせないものとなってまいります。

なお、日本の会計基準設定主体である企業会計基準委員会(ASBJ)は2010年6月8日、会計コンバージェンス(収斂)に基づく会計基準の策定について連結財務諸表を対象とし、単体の財務諸表については判断を一時留保する考えを示しています。

(3)GRANDITの、国際財務報告基準(IFRS)への対応方針

GRANDITでは、上記、企業会計基準委員会(ASBJ) の活動を踏まえ、GRANDITがご支援する機能は、コンバージェンス・アドプションという分類ではなく、単体基準で採用される可能性のある項目や、お客様の実務上影響を与える可能性のあるものについて、順次対応を行ってまいります。

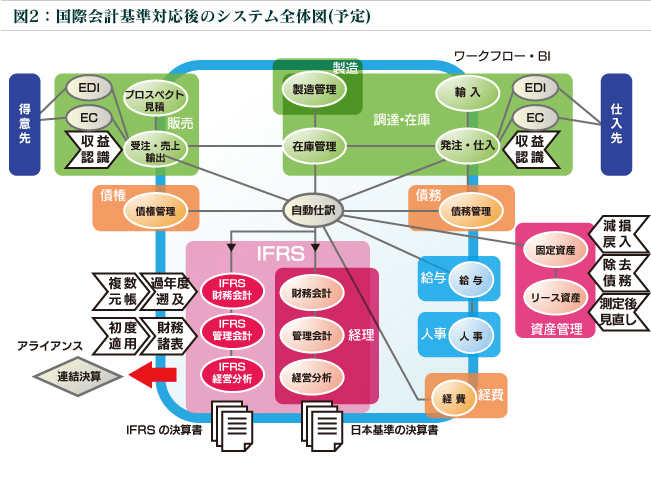

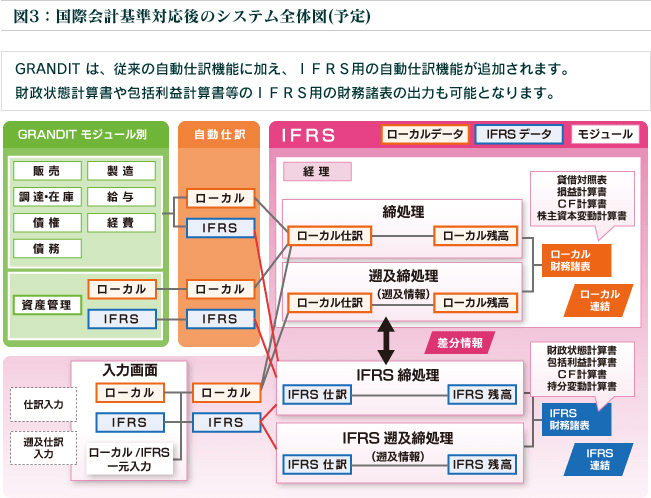

また、国際会計基準対応後のシステム全体図は以下を予定しております。

また、東京証券取引所が2009年10月に公表した『国際会計基準(IFRS)の適用に向けた上場会社アンケート調査結果』の概要調査によると、「IFRS導入に伴う懸念」として「導入後の決算事務負担」を東京証券取引所上場企業全体の77%(1100社)が掲げています。

GRANDITコンソーシアムでは、IFRS強制適用を見据えた決算早期化ソリューションをご用意しております。

- 本内容は2010年9月時点の情報に基づいています。

- 機能/提供時期につきましては、制度確定に応じて変更されることがあります。

- 我が国へのIFRS導入計画の変更に従い、開発計画が変更されることがあります。