平成27年度税制改正について:第四回 その他の改正について

第四回 その他の改正について

第4回目は、その他の重要な改正事項について述べたいと思います。

1.国外転出する場合の譲渡所得等の特例(所得税関連)

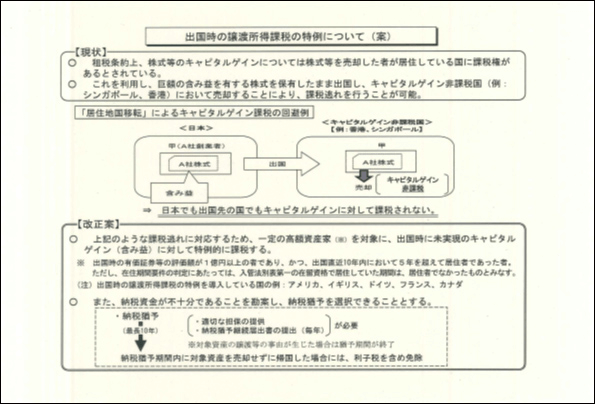

日本の居住者は全世界所得に所得税が課税されますが、その居住者が国外に転出し非居住者になった場合には、日本法人の株式の譲渡等に係る課税については租税条約の適用を受けることになります。日本が諸外国と締結している租税条約では、有価証券等の譲渡所得は居住地に課税権があるとされています。そこで仮にキャピタルゲイン非課税国である、シンガポールや香港に移住して日本法人株式を譲渡した場合には、日本の課税権は及ばないばかりか、シンガポール及び香港の国内法で非課税とされるため、転出者に対しては譲渡に係る所得に関して、なんら課税が行われないことになります。

そこで国外転出(国内に住所及び居所を有しないこととなることをいいます)をする居住者が、株式などの有価証券若しくは匿名組合契約の出資の持分(以下、有価証券等といいます)又は決済をしていないデリバティブ取引、信用取引若しくは発行日取引(以下、未決済デリバティブ取引等といいます)を有する場合には、当該国外転出時に、有価証券等の譲渡又は当該未決済デリバティブ取引等の決済をしたものとみなして、事業所得の金額、譲渡所得の金額、雑所得の金額として課税されることとされました。

次の①及び②を満たす居住者が対象となります。

- 国外転出時(納税管理人の届け出をしない場合は、国外転出予定日の3か月前)における有価証券等の価額(時価)及び未決済デリバティブ等の決済に係る利益若しくは損失の額の合計が1億円以上である者

- 国外転出の日前10年以内に、国内に住所又は居所を有していた期間が5年超である者(つまり過去10年間、通算で1/2超は日本に居住していたこと)

本制度の適用を受けた者が、国外転出の日から5年経過する日までに帰国した場合において、その者が当該国外転出時に有した有価証券等又は未決済デリバティブ取引等で、国外転出時以後引続き有していた者は、当該課税を取消すことができます。

この手続きは帰国の日から4カ月を経過する日までに行う必要があります。

この制度の対象となる者は担保の提供を条件として、国外転出の時から5年間以内~10年間以内の範囲で納税の猶予が行われます。

平成27年7月1日以後に国外転出をする場合に適用されます。

2.NISAの拡充(所得税関連)

平成26年1月より、20歳以上(口座開設年の1月1日現在)の居住者等(居住者又は日本に恒久的施設を有する非居住者)に対して、上場株式等の配当及び譲渡益には、年間新規投資額100万円(平成35年まで最長10年間新規投資が可能であり、最大投資累計額は1,000万円)の範囲で非課税(非課税期間は新規投資ごとに5年間)とする制度(NISA)が導入されています。導入後順調に残高が拡大していることから、平成27年度税制改正で拡充が行われました。

現行NISAについては、平成28年1月1日から、年間投資額の上限を従来の100万円から120万円に引き上げることとされました。

20歳未満の居住者等が開設するジュニアNISAが創設されました。年間投資額の上限は80万円(平成28年1月1日から平成35年まで8年間の新規投資が可能であり、最大投資額累計額は640万円)の範囲で非課税となります。非課税期間は新規投資ごとに最長5年間です。なお、未成年者対象のため親権者等の代理又は同意のもとで投資が可能であり、18歳になるまで原則として払出しができません。

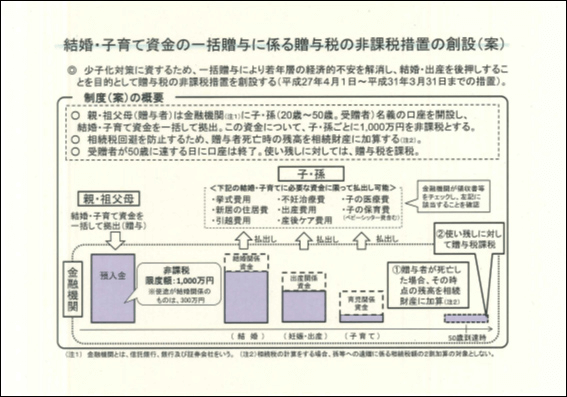

3.結婚・子育て資金の一括贈与に係る贈与税の非課税措置の創設(贈与税関連)

贈与税の非課税枠は原則として年間110万円までの贈与に限られます。しかし今年度税制改正において、個人(20 歳以上50 歳未満の者に限る。以下「受贈者」という。)の結婚・子育て資金の支払に充てるためにその直系尊属(以下「贈与者」という。)が金銭等を拠出し、金融機関(信託会社(信託銀行を含む。)、銀行等及び金融商品取引業者(第一種金融商品取引業を行う者に限る。)をいう。)に信託等をした場合には、信託受益権の価額又は拠出された金銭等の額のうち受贈者1 人につき1,000万円(結婚に際して支出する費用については300万円を限度とする。)までの金額に相当する部分の価額については、平成27 年4月1日から平成31 年3月31日までの間に拠出されるものに限り、贈与税を課さないこととする改正が行われました。

次ものをいいます。

- 結婚に際して支出する婚礼(披露宴を含む)に要する費用、住居に要する費用及び引越に要する費用のうち一定のもの。

- 妊娠に要する費用、出産に要する費用、子の医療費及び子の保育料のうち一定のもの。

受贈者(財産をもらう人)は、本特例の適用を受けようとする旨等を記載した非課税申告書を、金融機関を経由し受贈者の納税地の所轄税務署長に提出しなければなりません。

受贈者は、払い出した金銭を結婚・子育て資金の支払に充当したことを証する書類を金融機関に提出し、金融機関は、提出された書類により払い出された金銭が結婚・子育て資金の支払に充当されたことを確認しなければなりません。

非課税拠出額から結婚・子育て資金支出額を控除した残額があるときは、これらの事由に該当した日に当該残額の贈与があったものとして受贈者に贈与税が課せられます。

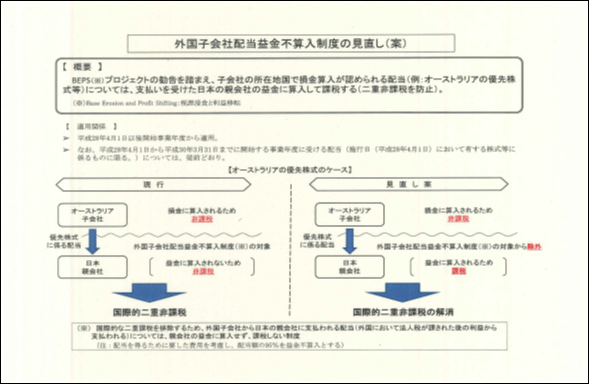

4.外国子会社配当金益金不算入制度の見直し(国際課税、法人税関連)

内国法人が外国子会社(持株割合25%以上等の要件を満たす外国法人をいう。以下4において同じ。)から受ける配当等の額で、その配当等の額の全部又は一部が当該外国子会社の本店所在地国の法令において当該外国子会社の所得の金額の計算上損金の額に算入することとされている場合には、その受ける配当等の額を、本制度の適用対象から除外する(つまり益金算入とする)こととされました。

このような配当金は、配当支払国でも課税されず、かつ、配当受領国でも課税されないため二重非課税であり、国際協約(BEPSといいます)上これを排除する必要があるためです。

- 平成28 年4月1日以後に開始する事業年度において内国法人が外国子会社から受ける配当等の額について適用されます。

- ただし、平成28 年4月1日において有する当該外国子会社の株式等に係るものにで、平成28 年4月1日から平成30 年3月31日までの間に開始する各事業年度において内国法人が外国子会社から受ける配当等の額については、従前どおりの取扱いとされます。