過去3回では補助金の概要、国から出ているメジャーな補助金、申請方法についてご紹介いたしました。

今回は補助金申請をはじめて検討される方から特に質問の多い内容についてまとめました。

下記で記載している補助金は、国や地方自治体から出ているものについて記載しております。

どの内容も補助金を活用する上ではずせない情報です。ぜひ、最後までご覧ください。

要件と書類が揃えばもらえる補助金や人事労務系の助成金には当てはまらないことがありますのでご留意ください。

1.申請しても補助金を受けられない場合があるのですか

大きく分けて3つの場合に補助金を受けられない場合があります。

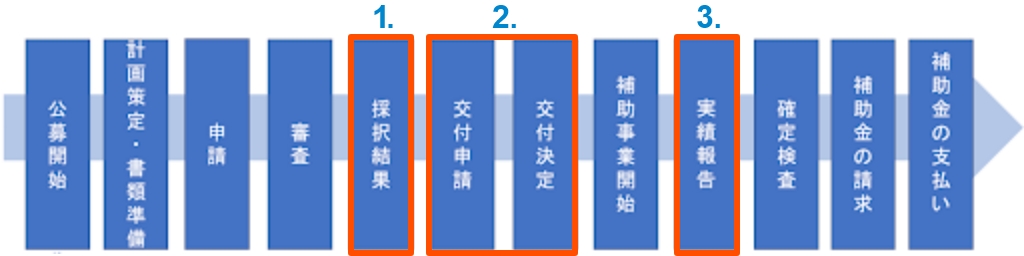

上記の図(補助金の申請から受給までの流れ)も参考にしながらお読みください。

- 不採択の場合

補助金は助成金と異なり、多くの場合では、事業計画書に対して審査が入ります。(書類の形式審査もあります。詳しくは第3回の記事をご参考になさってください。)事業計画書の内容を審査基準に照らし合わせて点数を付け、点数の多いものから採択されます。

残念ながら不採択の場合は補助金を受けられません。 - 交付申請を行わない場合や交付決定が下りていない場合

補助金によりますが、採択の後、補助金予定額の確定の為に交付申請を行う場合があります。

交付申請を行い、交付決定が下りないと補助事業が開始できません。

採択だけで補助金をもらえる訳ではないので気を付けましょう。 - 実績報告を行わない場合

採択・交付決定のあと、実績報告を行わないと補助金はもらえません。

(正確には実績報告の後、確定検査を経て補助金の請求になります。)

実績報告の時には、経費書類(見積書や発注書等)と実績報告書の提出を求められることも多くあります。

領収書だけがあれば補助金をもらえると思われる方がいますので注意が必要です。

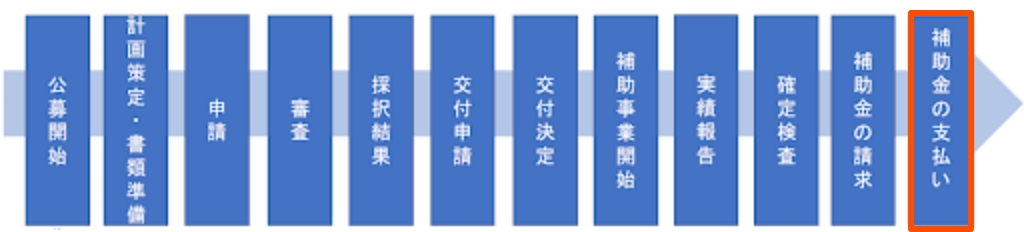

2.採択や交付申請をしたら、すぐに補助金がもらえるのですか

補助金は、要件に該当して書類に不備がなければもらえる支援金や給付金と異なり、採択、交付申請、実績報告を終えて確定審査を経た後に交付されます。

(一部の補助金では、概算払いといって補助金の一部を先に支払ってもらえるものもありますので公募要領を確認してください。)

したがって、申請者は、自社にて補助対象経費を一旦支出することが必要です。大型の設備導入の場合、採択時に金融機関から融資を受ける企業も多くあります。この場合、補助金の申請を検討している段階で、お付き合いのある金融機関に事前に相談しておくと採択後の資金繰りがスムーズです。

相談時には、どのような補助金を何のために活用するのか。どのような設備で、いくらくらいかかるのか。いつ頃導入予定か。補助金額と自社負担額はいくらでいつ頃に融資を希望するかを伝えるとよいでしょう。

3.もらった補助金の会計処理と税金について

補助金を受け取ったときは、「雑収入」の勘定科目で仕訳をします。補助金は消費税が発生しないので、受け取った金額をそのまま帳簿に記載しましょう

補助金を利用して、機械設備などの固定資産を購入した場合、圧縮記帳で処理を行う方法を適用することができる場合があります。公募要領に記載がありますので確認してください。

補助金は売上などと同じく収入とみなされますから、その補助金に対しては税金がかかります。

そこで活用するのが圧縮記帳です。圧縮記帳とは、固定資産を取得する目的で補助金を受け取ったときに、その取得価額を減額し圧縮損を計上して、収入の額と損失の額を相殺することで、その年の課税を軽減し、その課税を将来に繰り延べる制度です。

圧縮記帳を適用すると、その分減価償却費が少なくなるため償却している間、翌年以降の税金の額は増加することになります。しかしながら補助金の入金時に、一度に税金を支払う必要がなくなるので、ぜひ活用したい制度です。

いかがでしたでしょうか。今回は補助金の交付についてご紹介いたしました。

どの補助金を活用すべきか悩む場合や、申請のサポートをしてほしい場合は専門家の活用をおすすめいたします。

ご希望の方に、ダウンロード版「採択される計画書作りのポイント」を差し上げます。

著者

監修者

主な経歴

税理士法人Right Hand Associates 税理士。東京外国語大学英米語学科卒業。7人家族に嫁いだが、社会との接点を求めて税理士を目指す。TACの全日本答練「財務諸表論」「法人税法」を全国1位の成績で、税理士試験に合格。直後に出産。育児と両立させるため、平成2年、1日3時間だけの会計事務所を開業。

事業計画書の作成支援や資金調達サポートなど地に足のついたクライアント支援を心がけ、スタッフ60名(ミャンマー事務所30名を含む)、一部上場企業の子会社やグローバル企業の日本子会社などをクライアントに持つまでに事務所を成長させた。クライアントの9割が黒字の実績を誇る。

著書に『51の質問に答えるだけですぐできる「事業計画書」のつくり方』(日本実業出版)、『ひとりでできる 必要なことがパッとわかる 人事・経理・労務の仕事が全部できる本』(ソーテック社)など。