来るべき消費税対応に備えて:第一回 消費税率引き上げの背景と引き上げのスケジュール

第一回 消費税率引き上げの背景と引き上げのスケジュール

はじめまして、株式会社 グローバル・パートナーズ・コンサルティングの高田です。

皆さんは、2014年4月に施行される消費税増税への対策はもうお済みでしょうか?

消費税増税の影響は企業の税務だけではなく、販売や会計といった業務システムに大きな影響を与えます。

また、増税への対策についても業種や提供するサービスの内容によってポイントが異なるため、事前に改正消費税法を正しく理解し、備えて頂く必要があります。

今回から6回にわたり、今般の消費税率の引き上げの背景と引き上げに伴って生ずる実務上の論点について考察し、読者の皆さんに役に立つヒントがご提供できればと思いますのでよろしくお願いします。

それでは、第1回目の今回は「消費税率引き上げの背景と引き上げのスケジュール」についてです。

1.消費税率引き上げの背景

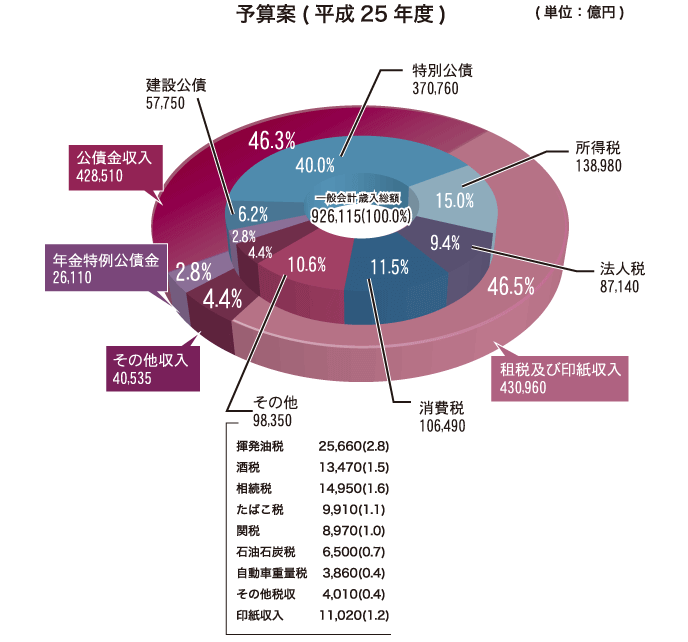

今回の消費税(以下、消費税といった場合には、国税である消費税と地方税である地方消費税の両方を含むものとします、今回のシリーズでは同様とします)率の引上げは、昨年の平成24年8月10日に「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税等の一部を改正する等の法律」(以下、「消費税引上げ法」と称します)として参議院にて可決され、決定しました。なぜ、今消費税なのかという疑問が生じますが、この消費税率引き上げの理由は大きく2つあります。第1に巨額の財政赤字です。日本の国家財政は過去の減税政策、デフレーションによる企業及び個人の所得減、そして社会保障給付費の増大を中心とした支出の増大により、先般成立した平成25年度の予算ベースでは一般会計の歳入に占める税収の割合は46.5%にとどまっています。46.3%は国債の発行に依存しています。つまり国家が年間で実行する支出の約半分は借金(国債発行)に依存しているのです。このような単年度ベース赤字状態は年々拡大傾向にあり、その結果日本の国債発行残高は年々累積し、平成25年度末の残高予測は750兆円と公表されています(「我が国の財政事情(平成25年度予算政府案)」財務省主計局)。これは実に、年間の国税収入の17年分に相当します。もはや財政の立直しは待ったなしの状況であり、歳出の徹底した見直しと共に税収を増大させる必要がでてきます。

次に、では何の税目で増収を図るかという問題になりますが、過去、国税収入の中心を構成してきたのは所得税と法人税ですが、これらはそれぞれ個人の所得(もうけ)と法人の所得(もうけ)に対して課される税金です。ここで少子高齢化という現実にぶつかります。

2011年の「国立社会保険・人口問題研究所」の推計値によれば、日本の生産年齢人口(15歳以上65歳未満)の全人口に占める比率は、2010年には63.8%であったものが2050年には51.5%に縮小する予測が行われています。少子高齢化により現役世代が少なくなれば、経済の活性化による税収増が期待できなくなります。所得税と法人税は現役世代の働きに依存する税金です。このような人口構成の将来予測を踏まえると、所得税と法人税に税収を期待することはできません。幅広い世代が負担する消費税に依存せざるを得ないことになります。これが消費税率引き上げの第2の理由です。

2.消費税率引き上げのスケジュール

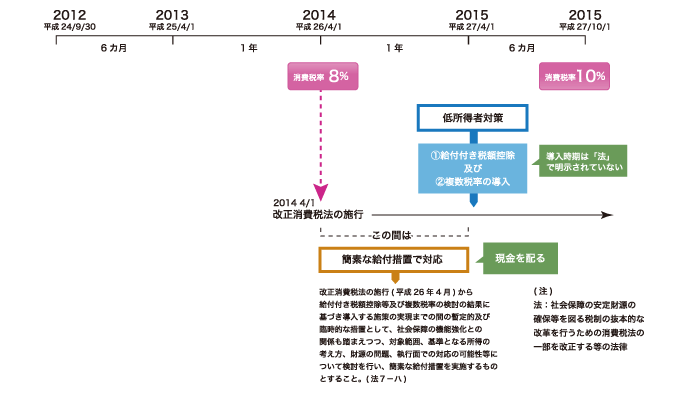

今回の消費税率の引き上げは2段階に分けて行われます。現行5%である税率が平成26年4月1日から8%に、平成27年10月1日から10%に引き上げられます。そして税率の引上げに伴って、低所得者対策を実行することが「消費税引上げ法」に明記されており(同法7条1項1号)、(1)給付付き税額控除と(2)複数税率(=標準税率に加え軽減税率を導入)の2つの方法が示されています。また8%への引上げ時からこれらの低所得者対策が実行に移されるまでの間は、簡素な給付措置(現金支給と考えられています)で対応するとされています。

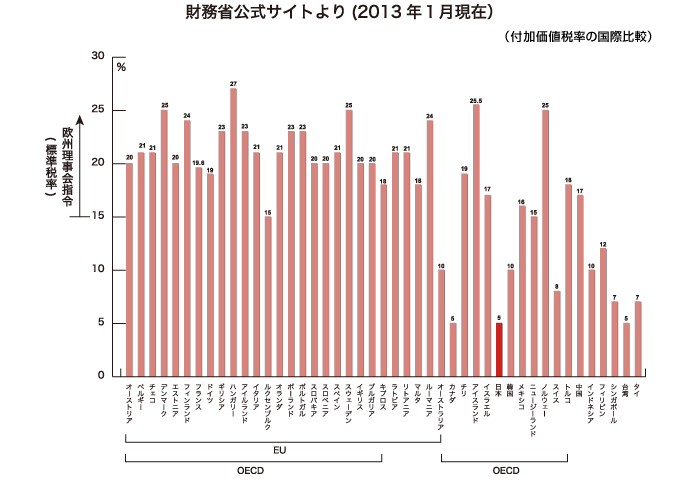

3.諸外国と比べた場合の日本の消費税率

先進諸外国の消費税率、特に消費税(付加価値税)発祥の地であるEU諸国は軒並み20%を超過しており、今回の引上げが行われても日本の消費税率は未だ低い水準にあります。

- 日本の消費税率5%のうち1%相当は地方消費税(地方税)である。

- カナダにおいては、連邦の財貨・サービス税(付加価値税)の他に、ほとんどの州で州の付加価値税等が課される(例:オンタリオ州8%)。

- アメリカは、州、郡、市により小売売上税が課されている(例:ニューヨーク州及びニューヨーク市の合計 8.875%)。

(出所)各国大使館聞き取り調査、欧州連合及び各国政府ホームページ等による。

以上、消費税率引き上げの背景とスケジュールについては、ご理解頂けたでしょうか?

但し、実際の取引には増税の時期をまたがるものがあったり、所得の低い層への負担を和らげる必要性などから、今回の消費税増税でも様々な措置が予定されています。

次回は、この「経過措置と低所得者対策」について、ご説明させて頂く予定です。

それでは、今回はここまで。