来るべき消費税対応に備えて:第六回 インボイス方式とその問題点について

公認会計士/税理士

第六回 インボイス方式とその問題点について

消費税に複数税率が採用されると、インボイス方式の導入が必要となるといわれます。

最終回である今回は、このインボイス方式について検討してみます。

1.安倍総理による消費税率引き上げの決定と簡素な給付措置の実施

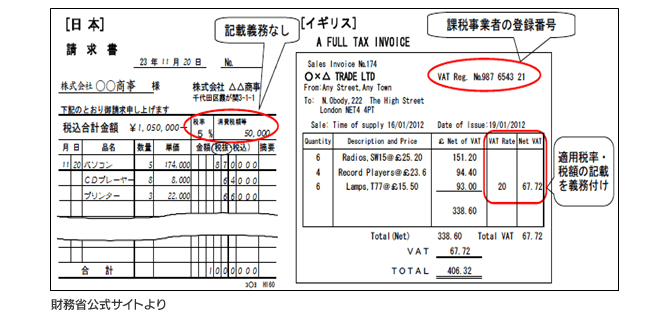

インボイス方式とは仕入側である課税事業者(消費税の納税義務が免除される小規模事業者以外の、消費税の納税義務のある事業者)は、売上側である課税事業者が発行するインボイスに記載された消費税額のみを控除することができる、仕入税額控除の方式をいいます。EUではこのインボイス方式が採用されています。EUの付加価値税は(日本の消費税も同様です)、基本的に課税事業者が、売上で収受した消費税から、仕入れで支払った消費税額を控除して納付する多段階課税方式を採用しています(結果的に最終消費者が消費税を負担することになります)。つまりインボイス方式は、仕入れ側の課税事業者の仕入税額控除はインボイスに記載された消費税額が根拠となり、インボイスが無ければ仕入税額控除を行うことができないことを意味します。販売する課税事業者は、インボイスを仕入側に交付する義務を負います。仕入側の課税事業者はインボイスに基づかない金額で仕入税額控除を行うと、後日、税務調査があった場合にはこれが否認されることになります。なお、ここでインボイスとは、販売対象となった商製品ごとに付加価値税率(消費税率)と税額が明示された、納品書又は請求書をイメージすればよいと考えられます。

2.インボイス方式が採用される理由

EUではインボイス方式が採用されていますが、その理由として次の3つが考えられます。

- 異なる税率ごとに税額が明示されているので、売り手にとっては正確な税額転嫁を実行できる。

- 同様の理由により、買い手にとっては正確な仕入税額控除の計算が可能となる。

- 免税事業者はインボイスを発行できないこととされており、免税事業者は付加価値税を請求できない。この結果、売上に係る消費税から仕入に係る消費税額を控除した金額が免税事業者に溜まる「益税」の発生が避けられる。

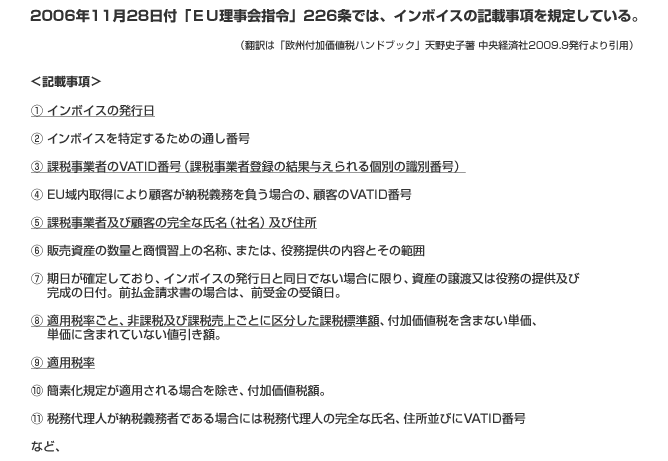

3.インボイスの記載要件

EU理事会指令(加盟国に強制力があります)では次のようにインボイスの記載事項を規定しています。

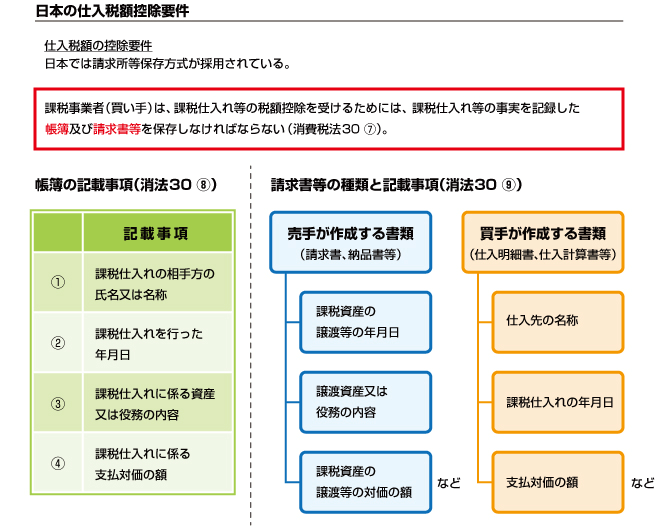

4.日本における仕入税額控除要件とEUとの共通性

日本では課税事業者が仕入税額控除を行えるための要件として、『請求書等保存方式』が採用されています。つまり、『課税事業者(買い手)は、課税仕入れ等の税額控除を受けるためには、課税仕入れ等の事実を記録した帳簿及び請求書等を保存しなければならない(消費税法30⑦)』とされています。このように、日本では仕入税額控除の根拠を請求書及び帳簿の記載事項に求めています。EUは仕入税額控除の根拠をインボイスに記載された付加価値税額に求めていますから、この意味で、EUと日本では共通点があります。

5.決定的な違いと免税事業者の排除

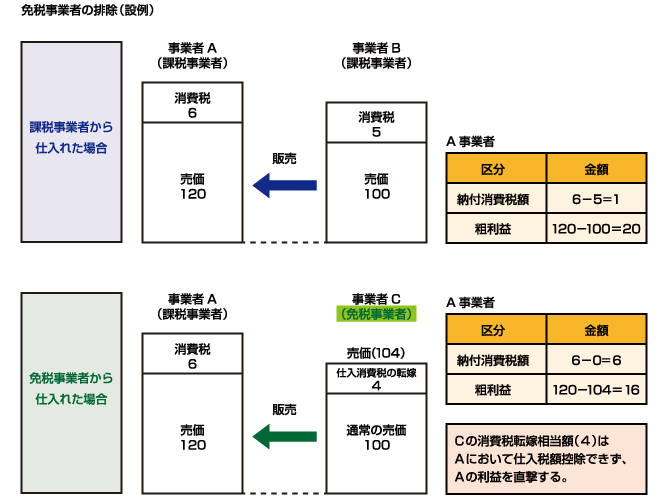

しかし、日本の請求書等保存方式とEUのインボイス方式とは決定的な違いがあります。それはEUでは、課税事業者は課税当局へ登録義務があり、登録番号を付与されインボイスにはこの登録番号の記載が義務付けられています。したがって、免税事業者はインボイスを発行することはできません。これは仕入側にとって、免税事業者から仕入れた商製品は仕入税額控除の対象とならないことを意味します。その結果、免税事業者が販売代金に上乗せした付加価値税相当額は仕入側の負担となり、同じ商品を課税事業者から仕入れた場合よりも仕入側の利益が圧縮されることになります。インボイス方式を採用すると小規模である免税事業者が市場から排除されるという理由はここにあります。

一方日本では、免税事業者が請求書を発行することは禁じられていることもなく、仕入側も、免税事業者から仕入れた商品に関して仕入税額控除を行う事に制約は設けられていません。

6.日本型インボイス方式の提案

仮に日本で複数税率が導入される場合、正確な消費税額の転嫁及び正確な仕入税額控除という観点から、消費税率と消費税額の記載を明確にするため、インボイス方式を導入しようとする議論も行われるものと考えられます。その際、課税事業者の登録制度を採用しなければ、これまでと同様に免税事業者の排除の問題は生じません。しかし、逆に免税事業者における益税の問題は残ります(登録制度では免税事業者は消費税を請求できないので益税は生じない)。私は諸般のバランスを考慮したうえでの、日本型インボイス方式を選択してもいいのではないかと考えています。

GRANDITビジネスコラム「来るべき消費税対応に備えて」も今回が最終回となりました。

全6回の連載では「来るべき消費税対応に備えて」と題して、実務上課題となる経過措置や複数税率、インボイス方式などについてご説明させて頂きましたが如何でしたでしょうか。

私共のERPパッケージ製品「GRANDIT」をご導入頂いているお客様の多くが税率引き上げに向けての準備を進められており、お客様の業種毎に考慮しておくべき論点やポイントについてお知らせする「消費税対応 業種別セミナー(仮)」を企画しておりますので、是非ご期待ください。

尚、セミナーのご案内など詳細情報については、GRANDITメールマガジンにてご案内させて頂く予定ですので、メールマガジンにまだご登録頂いていない方は、この機会に以下のURLよりご登録ください。

それでは、「消費税対応 業種別セミナー(仮)」へのご来場をお待ちしております。