平成27年度税制改正について:第二回 法人課税の改正について

公開日:

更新日:

第二回 法人課税の改正について

第2回目は法人課税の改正についてご説明します。平成27年度の法人課税に関する改正は、税率の引下げと課税ベースの拡大という飴とムチの改正が行われたことが大きな特徴です。重要な改正点を4つ述べます。

1.法人税率等の引下げ

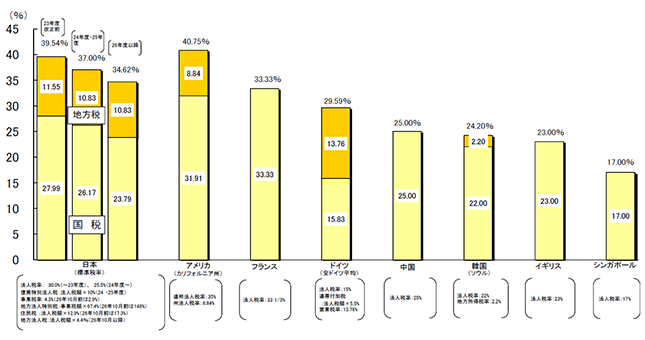

日本の法人の実効税率は他の先進諸国に比べ未だ高いといわれており、日本企業の国際競争力を維持する観点から、平成27年度(平成27年4月1日以後開始する事業年度から)23.9%(旧税率25.5%)に引下げられることになりました。また法人事業税(都道府県税)の所得割の税率も2段階にわたり引下げられる結果、法人の実効税率は以下の様になります。

【実効税率の変化】

地方税は標準税率かつ事業税の外形標準課税(かつ軽減税率不適用)が適用される場合

| 平成 27年度前 |

平成 27年度 |

平成 28年度以降 |

|

|---|---|---|---|

| 実効 税率 |

34.62% | 32.11% | 31.33% |

また各税目の税率は次のようになります。

地方税は標準税率

| 税目 | 平成27年度前 | 平成27年度 | 平成28年度以降 |

|---|---|---|---|

| 法人税 | 25.50% | 23.90% | 23.90% |

| 法人県民税(法人税割) | 3.20% | 3.20% | 3.20% |

| 法人市民税(法人税割) | 9.70% | 9.70% | 9.70% |

| 法人住民税合計 | 12.90% | 12.90% | 12.90% |

| 事業税所得割 (外形かつ 軽減税率不適用法人の場合) |

4.30% | 3.10% | 1.90% |

| 地方法人特別税(外形法人) | 67.40% | 93.50% | 152.60% |

| 地方法人税率 | 4.40% | 4.40% | 4.40% |

【参考/法人実効税率の国際比較/日本は平成27年度改正前の数値】

国・地方合わせた法人税率の国際比較/財務省公式サイトより

http://www.mof.go.jp/tax_policy/summary/corporation/084.htm

(2014年 3月現在)

http://www.mof.go.jp/tax_policy/summary/corporation/084.htm

(2014年 3月現在)

2.青色欠損金の控除制度の見直し

法人で生じた青色欠損金は、発生年度の翌年から9年間にわたって繰越控除することができましたが、この繰越控除期間が10年に延長されました。その一方で、大法人(基本的に資本金1億円超の法人)の控除限度額が、一事業年度の所得の80%であったものが、段階的に65%、50%と引下げられます。

【青色欠損金に関する改正項目】

| 改正項目 | 改正前 | 平成27年度改正後 | 改正の有利・不利 |

|---|---|---|---|

| 繰越控除期間 | 9年間 | 10年間 | 納税者有利 |

| 控除限度(大法人) | 所得の80% |

平成27年4月1日以後開始事業年度 所得の65% |

納税者不利 |

|

平成29年4月1日以後開始事業年度 所得の50% |

|||

| 控除限度(中小法人等) | 所得の100% | 同左 | 変化なし |

| 新設法人の特例 | 大法人の控除限度 (80%)あり |

所得の100%(設立日から7年後の日の属する事業年度まで) | 納税者有利 |

| 再建手続き中の法人 | 経過措置により、所得の100%(再生計画の認可の決定等の日から7年後の属する事業年度まで)。平成23年度の改正法施行前に再生手続きの開始決定等を受けた法人に限られる。 | 所得の100%(再生計画の認可の決定等の日から7年後の属する事業年度まで) | 納税者有利 |

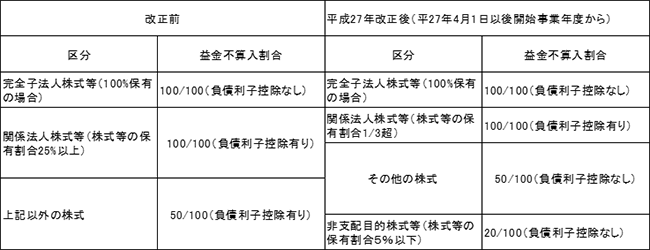

3.受取配当金の益金不算入制度の見直し

法人税率を引き下げたことによる税収減を緩和する趣旨から、受取配当金の益金不算入制度の見直し(課税の強化)が、以下のとおり行われます。

【受取配当金の益金不算入に関する改正項目】

4.地方税(都道府県民税)における法人事業税の外形標準課税の拡大

事業税の所得割の税率を引き下げた見合いから、資本金が1億円超の法人に適用される外形標準部分の税率が引き上げられます。

| 事業税 | 所得割 (地方法人特別税を含む) |

付加価値割 | 資本割 |

|---|---|---|---|

| 改正前 | 7.2% | 0.48% | 0.2% |

| 平成27年4月1日以後開始事業年度 | 6.0% | 0.72% | 0.3% |

| 平成28年4月1日以後開始事業年度 | 4.8% | 0.96% | 0.4% |

以上