データ分析を活用した企業グループ・ガバナンスの強化~RPAによる業務革新最前線~:第二回

第二回 コンピューター利用監査(CAAT)~データを活用する監査手法~

(1)コンピューター利用監査(CAAT)とは…

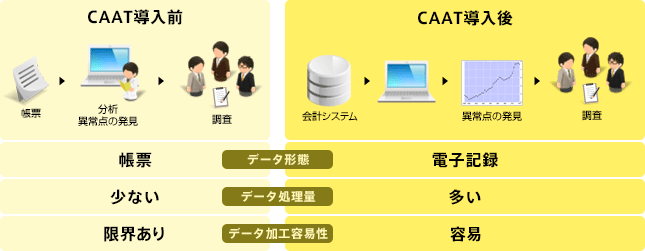

CAATとは、監査手続きの実施にコンピュータを利用する技法である。大容量のデータを網羅的に処理することから、監査の効率的な実施や監査の品質向上につなげることができる。

下図は、従来の手作業による監査とCAATを導入した監査を比較したものである。

(2)CAATに対する日本企業の取り組みの現状

CAATに対する日本企業の取り組みの現状を説明する前に、データ活用にあたっての前提を整理する。データを活用するのに必要となる基本的な3つの要素は、『データ環境』『ツール環境』『情報リテラシー』である。

データ環境とは、CAATの対象となるデータの質の問題である。対象となるデータについては、データ生成の過程での正確性・網羅性が確保され、データ改竄ができない環境が必要である。活用するデータに欠陥があれば、そこから導き出される結果の信頼性に疑義が生じるためである。『ツール環境』とはデータ分析を実施するために必要なツールであり、ソフトウェア及びハードウェアの双方から、目的が達成できること及び多様・大量データの取り込みが可能であることが求められる。

『情報リテラシー』とは情報活用能力、つまり、人的要素である。分析結果から元のデータの本質を解読し結果を導き出す能力・ノウハウである。そして、これらに並んで、企業でデータ活用を推進するには、マネジメントの情報リテラシーや積極的にデータを活用しようとする意欲・理解が必要である。

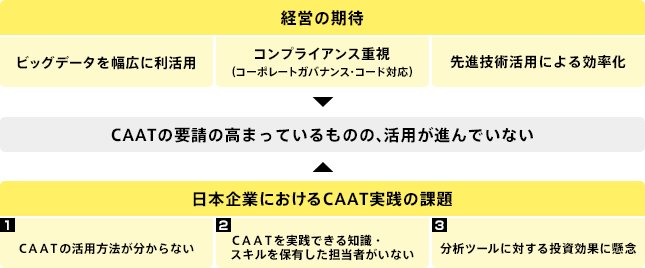

日本企業において、CAATに対する経営層の期待は高いが、CAATのノウハウや内部監査部門のリソースが十分でないことや、CAATへの投資に対する費用対効果の懸念により、多くの企業でCAATの活用が進んでいない。

(3)CAATのアプローチ

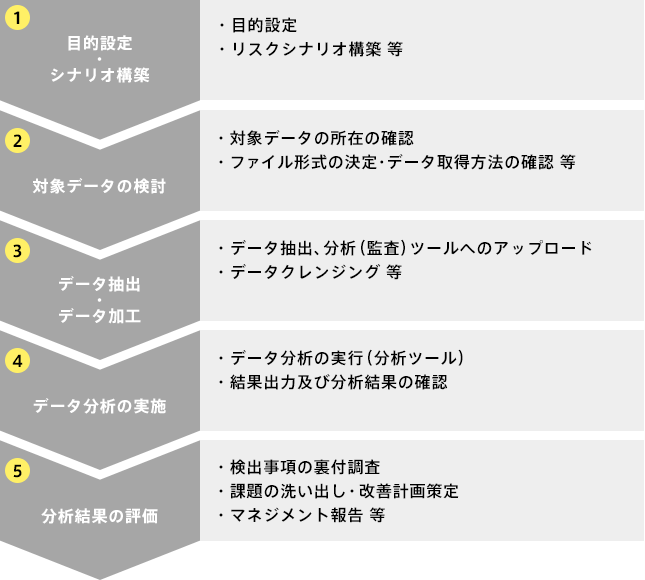

CAATは、下図の5つの作業ステップで構成される。

まず、①目的設定・シナリオ構築において、監査の目的を設定する。例えば、購買担当者の不正の有無を調査対象とすると、一般的に取引先とのリベートを用いた不正が行われる事例が多いことから、「購買担当者が特定の仕入先に対して業務を依頼する代わりに不正なリベートを受領している」という不正のシナリオを設定する。

次に②対象データの検討において、①のシナリオに沿ったデータ(取引先別仕入金額・リベート額、リベート条件、取引先マスター等)がどこに存在するのか等を検討する。

③データ抽出・データ加工は、IT部門にとって負担が大きいことが多く、作業の手戻りを防ぐために、どのようなデータ形式でダウンロードするのかを決めておく必要がある。また、抽出データをCAATツールに読みこませる際のエラーやデータの破損を防ぐために、データクレンジングと呼ばれる作業が必要である。

④データ分析の実施では、分析ツールを利用して分析を実施する。分析の結果、検出事項が少な過ぎる、または、多過ぎる等の想定外の結果となった場合、リスクシナリオ、対象データ等に遡り、その妥当性を検討する。

⑤分析結果の評価においては、④の分析結果から導かれた検出事項の事実確認、課題を整理し、改善計画を立案する。

(4)CAATに利用されるデータ分析ツール

次に、CAATに利用されるデータ分析ツールの種類について触れる。

データ分析ツールは、下表のとおり、大きく3つの種類に分類される。

取り扱うことのできるデータ容量で比較すると、汎用性ビジネスソフトウェア<CAAT専用ツール<BIツールとなる。

| 種類 | 特徴 | コスト |

|---|---|---|

| 汎用性ビジネスソフトウェア (Excel、Access等) |

|

◎ |

| CAAT専用ツール |

|

○ |

| BI(Business Intelligence)ツール |

|

△ |

CAAT専用ツールはCAATのために開発・販売されているソフトウェアである。これに拠る場合、企業内の既存のデータベースから分析対象となるデータを抽出し、CAAT専用ツールに取り込めるようにデータを加工するというひと手間がかかる。

Excel等の汎用性ソフトウェアは、その関数機能を活用することで、データ分析を実施することが可能となる。データが大容量でない企業にとって汎用性ビジネスソフトウェアを活用することは、コスト面でメリットがある。

データ容量が巨大となる大規模企業の場合、BIツールを活用する。BIツールは、ERPと一体型と独立型がある。

ここでERPについて簡単に触れると、ERPとは、企業の「会計業務」「人事業務」「生産業務」「物流業務」「販売業務」などの基幹となる業務を統合し、企業内の情報を一元管理するシステムである。

ERPは、従来から正確な計算、自動的なデータ連携、入力時の制御(コントロール)、履歴等のデータを記録する機能を強みとしていたが、最近、記録されたデータを分析する機能も高度化された。

このERPのデータ分析機能として昨今用いられるのが BIツールである。

CAATのために独立型のBIツールを導入することはコスト面で優位性は低いが、既にERPを備えているケースであれば、そのBIツールをCAATに活用することができる。また、ERPのデータベースは企業内データを一元的に整備していることから、独立したツールの場合に必要となるデータ抽出・加工作業も発生しない。

(5)第二回ビジネスコラム まとめ

以上、企業グループの子会社のガバナンスの実態を把握するための監査の手法として、コンピューターを利用しデータを活用するCAATに関して、その意義、プロセス、データ分析ツール等を説明した。

CAATの活用が日本企業に広がらない原因として、前述のデータ分析ツールへの投資コストのほかに、分析対象となるデータの正確性・網羅性を確保したデータ抽出作業及びデータ加工が企業のIT部門の負担となることも、その一因と考えられる。

弊社グループの新日本有限責任監査法人でも同じ課題を抱えていたため、データ加工作業にRPAを導入する取り組みを積極的に進めている。当事例は、データを活用する場面で参考にしていただけるものであり、第三回のビジネスコラムで紹介する。