平成30年度税制改正について:第二回 国際課税・個人所得課税・資産課税等について

第二回 国際課税・個人所得課税・資産課税等について

第二回目は、国際課税・個人所得課税・資産課税等の改正についてご説明します。

国際課税

国内法における恒久的施設(Permanent Establishment)(以下、「PE」)の定義について、人為的回避防止措置に対応する等、国際的スタンダード(BEPS報告書・新OECDモデル租税条約)に合わせる見直しが行われます。またこれに伴い、PEに係る租税条約と国内法の規定の適用関係を明確化する等の所要の措置が講じられます。

日本企業による海外M&Aにおいて、M&Aによるシナジー最大化のためには、PMIの一環として、不要なペーパーカンパニー等の解散等グループ内組織再編を行うことが重要であり、このような観点から、ペーパーカンパニー等の整理の際に発生する株式譲渡益に対する課税が見直されることとなりました。また、その他細かな改正がなされています。

個人所得課税・資産課税

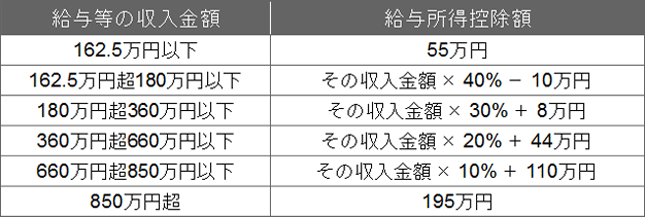

(1)給与所得控除の見直し

控除額が一律10万円引き下げられます。給与所得控除の上限額が適用される給与等の収入金額を850万円として、その上限額が195万円に引き下げられます。この見直しの結果、給与所得控除額は以下のとおりとなります。

なお、22歳以下の扶養親族や、特別障害者控除の対象となる扶養親族が同一生計内にいる者については、新たに導入される「所得金額調整控除」により、負担増が生じないように配慮されます。

(2)公的年金等控除の見直し

控除額が一律10万円引き下げられます。公的年金等収入が1,000万円を超える場合、控除額に上限(195.5万円)が設けられます。また、公的年金等収入以外の所得金額が1,000万円を超える場合には控除額が10万円引き下げられ、2,000万円を超える場合には控除額が20万円引き下げられます。

(3)基礎控除の見直し

控除額が一律10万円引き上げられます。合計所得金額が2,400万円を超える個人についてはその合計所得金額に応じて控除額が逓減し、合計所得金額が2,500万円を超える個人については基礎控除の適用ができないことになります。

(4)適用時期

上記の改正は、平成32年分以後の所得税について適用されます。

家計調査に基づくサラリーマンの勤務関連経費は平均で25.2万円、世帯年収の上位5%でも39.8万円と言われており、現行の給与所得控除(65万円~220万円)は、実際の勤務関連経費を大幅に上回る水準と指摘されていました。今回の改正は、働き方によって生じる所得税負担の違いを縮小し、「働き方改革」を後押しする狙いがあります。

なお、今回の給与所得控除の見直し後も、会社員の96%については負担増が生じないとされております。一方で、高額の給与所得者のうち、独身者や子供のいない世帯については影響が大きいと考えられます。給与収入別の負担増は、以下の通りです。

※年収3,000万円のケースでは、基礎控除の見直しを加味しています

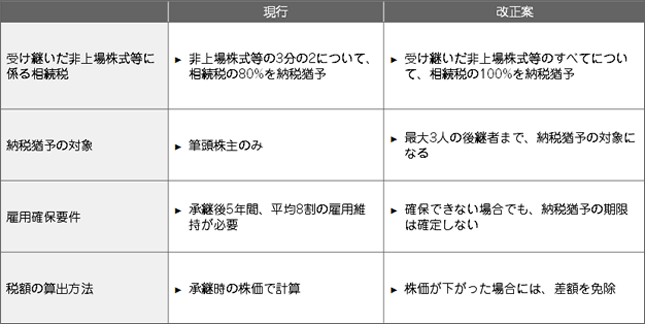

中小企業の代替わりを促進するため、事業承継税制について、10年間の特例措置として、各種要件の緩和を含む抜本的な拡充が行われます。非上場株式等に係る贈与税・相続税の納税猶予に関して、平成30年4月1日以後5年以内に、一定の要件を満たす承継計画を作成して贈与・相続による事業承継を行う場合につき、以下の特例制度が創設されます。

イ.猶予対象の株式の制限(発行済議決権株式総数の3分の2)が撤廃され、現行80%の納税猶予割合が100%に引き上げられます。この結果、贈与・相続時に納税負担が生じない制度となります。

ロ.現行の雇用確保要件を満たさない場合であっても、一定の場合には、納税猶予の期限は確定しないこととなります。

ハ.2名又は3名の後継者に対する贈与・相続に、納税猶予の対象範囲が拡大されます。

ニ.株価が下がった場合に、差額が免除される減免制度が創設されます。

上記の改正は、平成30年1月1日から平成39年12月31日までの間に、贈与等により取得する財産に係る贈与税又は相続税について適用されます。

(1)一般社団法人等に関する相続税・贈与税の見直し

一般社団法人・一般財団法人への財産移転による課税逃れを防ぐ観点から、一般社団法人等に係る相続税・贈与税の規定が明確化されます。親が一般社団法人を設立して資産を移転し、子に役員を交代することで、相続税の課税を受けずに財産の支配権を子に移転するような課税逃れが防止されます。また、相続開始時点において役員の過半数が同族役員である等、一定の要件を満たす「特定一般社団法人等」について、その役員が死亡した場合には、その特定一般社団法人等に遺贈があったものとみなして相続税を課税することとされます。

(2)小規模宅地等の特例の見直し

小規模宅地等についての相続税の課税価格の計算の特例について、本来の趣旨を逸脱した悪用を防止する観点から、持ち家に居住していない者に係る特定居住用宅地等の特例の対象者の範囲等が見直されます。原則として、平成30年4月1日以後に相続又は遺贈により取得する財産に係る相続税について適用されます。

高度外国人材等の受入れと長期間の滞在をさらに促進する観点から、一時的に国外に住所を移した後に贈与を行う場合を除き、外国人が出国後に行った相続・贈与については、原則として、国外財産を相続税等の課税対象とはしないこととされます。

中小企業が取得した一定の機械・装置等(認定を受けた先端設備等導入計画に記載されたものに限る)で、旧モデル比で生産性が年平均1%以上向上する等の要件を満たすものについては、市町村の条例により、固定資産税を2分の1からゼロまで軽減することを可能とする、3年間の時限的な特例措置が創設されます。

本コラムは、一般的な参考情報の提供のみを目的に作成されており、会計、税務及びその他の専門的なアドバイスを行うものではありません。EY税理士法人及び他のEYメンバーファームは、皆様が本コラムを利用したことにより被ったいかなる損害についても、一切の責任を負いません。具体的なアドバイスが必要な場合は、個別に専門家にご相談ください。