消費税法改正と軽減税率~企業への影響と準備しておくべきこと~:第二回 全ての企業に共通する影響

第二回 全ての企業に共通する影響

1. 日常業務に及ぼす影響

改正消費税法において、販売側から施行日(2019年10月1日)前に出荷された商品等が施行日後に購入側に納品されるといった『施行日をまたぐ取引』の場合には、その取引が食品等の軽減税率の対象品目であっても、購入側は販売側が適用する現行税率8.0%(国6.3%,地方1.7%)に合わせて仕入控除税額の計算を行うこととなります。

原則として、販売側と購入側の適用税率は一致することとされておりますので、例えば、事業者間で収益・費用の計上時期が異なる取引(販売側が「出荷基準」で購入側が「検収基準」を適用しているような事例)の場合には、販売側から施行日前に商品等が出荷されて施行日後に購入側において納品・検収が完了する取引の場合であっても、購入側における仕入控除税額の計算は、販売側の税率に合わせて現行税率8.0%で行う必要があります。

このことから、食品等の軽減税率対象品目の販売であっても,販売側が購入側に対して施行日前日までに行った資産の譲渡等であれば、購入側においても旧税率8.0%で仕入控除税額の計算を行う必要があります。

また、経過措置が適用される取引では、その資産の譲渡が軽減税率対象品目の譲渡等である場合には、販売側が適用する税率が軽減税率8.0%となるため、購入側においても軽減税率8.0%を用いて仕入控除税額の計算を行うこととなります。

ここでは軽減税率が適用される日常的な購買取引についてご説明します。

① 会議費

会議の際に提供される酒類を除く飲食料品については軽減税率が適用されます。コーヒーショップ等からの飲食料品の取り寄せ(出前注文)も、軽減税率が適用されます。ただし、ホテルや飲食店内での会議については標準税率(10.0%)が適用されます。

② 接待交際費

結論から言えば、酒類と店内飲食を除く飲食料品のみが軽減税率適用対象となります。一例としては、得意先への飲食料品の贈答が該当します。

いわゆる接待飲食費は、一般的にホテルや飲食店内での飲食であることから標準税率(10.0%)が適用されます。慶弔関連費用はそもそも課税仕入れには該当していませんので対象外となります(ややこしいのですが、食品による供物の現物購入は軽減税率適用対象となります)。また、社内でのパーティーを開催する場合には、飲食料品の購入部分には軽減税率が適用されますが酒類は対象外ですのでご注意ください。ケータリングは標準税率(10.0%)が適用されます。

③ 福利厚生費

結論から言えば、酒類と店内飲食を除く飲食料品のみが軽減税率適用対象となります。一例としては、社内や慰安旅行等で提供されるお茶やコーヒー等の飲料が該当します。バス旅行等で提供される場合には、酒類は標準税率(10.0%)が適用されますのでご注意ください。

2. 軽減税率適用の判断時期

軽減税率が適用される対象取引は、第1回のコラムでご説明しました。つぎは、実務を進めるうえで軽減税率が適用されるか否かの『判定時点』はいつなのか?ということについてご説明いたします。

結論から申し上げますと、消費税法上『購入する側の意思確認ができた時点』すなわち『販売時点』となります。したがって、例えばイートインコーナーが設置されている店舗で、顧客が食料品購入時に「持ち帰ります」と意思表示したものの、その直後に気が変わって店内のイートインコーナーで飲食したとしても、その食料品は「8.0%」の消費税率が適用されて問題ありません。

一方で、購買取引をした場合には、消費税法上『購入する側の意思確認ができた時点』すなわち『購買時点』となります(消費税法基本通達11-2-20)。

【参考】

11-2-20 個別対応方式により仕入れに係る消費税額を計算する場合において、課税仕入れ及び保税地域から引き取った課税貨物を課税資産の譲渡等にのみ要するもの、その他の資産の譲渡等にのみ要するもの及び課税資産の譲渡等とその他の資産の譲渡等に共通して要するものに区分する場合の当該区分は、課税仕入れを行った日又は課税貨物を引き取った日の状況により行うこととなるのであるが、課税仕入れを行った日又は課税貨物を引き取った日において、当該区分が明らかにされていない場合で、その日の属する課税期間の末日までに、当該区分が明らかにされたときは、その明らかにされた区分によって法第30条第2項第1号《個別対応方式による仕入税額控除》の規定を適用することとして差し支えない。

ここで輸入取引に関してご説明しますと、『課税貨物を引き取った日』がそれに該当しますが、『課税貨物を引き取った日』というのは、関税法第67条《輸出又は輸入の許可》に規定する『輸入の許可を受けた日』を意味しております。

つまり実務上は、海外から商品や材料等を輸入する場合、保税地域から外国貨物を引き取ったタイミングで消費税が課税されることとなりますので、今回の改正に関しては、一般貨物の場合は『輸入の許可を受けた日』が平成31年10月1日以後のものから消費税率10%が適用されます。

さて、輸入消費税についても軽減税率制度が適用されますので、課税貨物が「人の飲用又は食用に供されるもの」である場合には、『平成31年9月30日以前に輸入の許可を受けた』ものについては、実際の引取りが平成31年10月1日以後であったとしても消費税率は8%となります( 消費税法基本通達11-3-9 )。

【参考】

11-3-9 法第30条第1項第3号《仕入れに係る消費税額の控除》に規定する「課税貨物を引き取った日」とは、関税法第67条《輸出又は輸入の許可》に規定する輸入の許可を受けた日をいう。

なお、関税法第73条第1項《輸入の許可前における貨物の引取り》に規定する承認を受けて課税貨物を引き取った場合における法第30条第1項の規定の適用は、実際に当該課税貨物を引き取った日の属する課税期間となるのであるが、令第46条第1項《輸入の許可前に引き取る課税貨物に係る消費税額の控除の時期の特例》の規定によることもできるのであるから留意する。また、関税法第77条第5項《郵便物の関税の納付等》の規定の適用を受ける郵便物を引き取った場合も同様である。 (平13課消1-5、平30課消2-5により改正)

そして、課税貨物が軽減対象品目に該当するかどうかは『輸入を行った時点』に、人の飲用又は食用に供されるものとして輸入されるかどうかにより判断することとなります。

例えば、食用として輸入したものを国内の食品加工会社に販売している事業者が、在庫となったものを飼料用として別の業者に販売することとなって、結果的に輸入したものの一部が「人の飲用又は食用に供されるもの」でなくなったとしても、当初の判断時点で軽減対象品目であることに変わりありませんので軽減税率の適用対象になります。このように消費税法上はあくまでも『輸入を行った時点』の状況で判断することとなります。

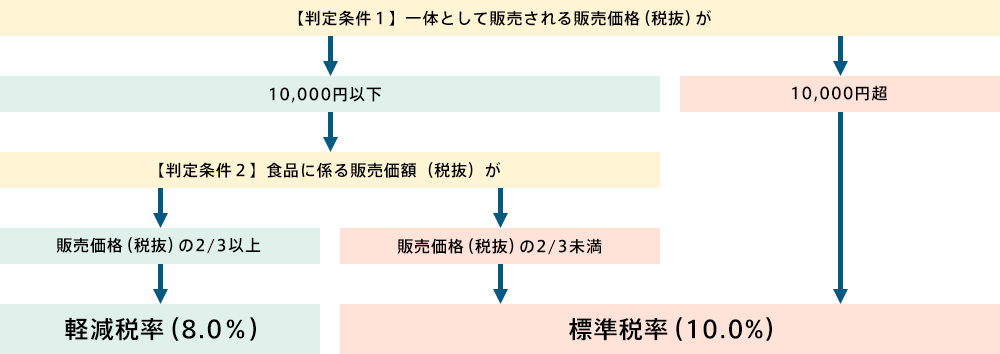

3. 一体資産について

例えば、おもちゃ付のおかしや紅茶とティーカップの詰め合わせ等、軽減税率の対象である食品が、あらかじめ他の資産と一体として販売される場合に、下記の2つの条件を満たしていればその全体が軽減税率の対象となるものです。

【条件1】一体として販売される『販売価格(税抜)が1万円以下』であること

【条件2】一体として販売される販売価格(税抜)のうち『食品に係る価額が3分の2以上』を占めていること

図で示すと以下のとおりです。

更に、少なくとも実務上の留意点となるのは、以下のとおりです。

① 一体資産(切り離して販売することができない)なので、商品構成を買い手が変更できるものは『別々に販売できる状態のもの』に該当しますので、軽減税率適用外です。

② 一体資産(切り離して価額を示すことができない)なので、商品構成の個々に販売価額が示されているものは『別々の価格表示が提示されているもの』に該当しますので、軽減税率適用外です。

③ 販売される時点での商品構成(金額面で)で【条件1】【条件2】は判定しますので、売価変更があった場合には、変更後の状況で改めて判定しなおす必要があります。

4. 経過措置の通知義務

改正消費税率は、2019年10月1日以後に行われる消費税の課税対象となる販売取引や購買取引(課税取引)について適用されますが、施行日をまたぐ取引などのように原則的な処理を画一的に適用することが難しい課税取引に対しては、例外として経過措置(現行税率である8.0%の適用)が設けられています。

ここで誤解してはならないことがあります。経過措置は『任意に選択適用ができる』ものではなく、一定の要件に該当する取引については『必ず適用しなければならない』ものであるということです。

そのため、「工事の請負等に関する経過措置」「資産の貸付けに関する経過措置」「長期大規模工事等の請負に関する経過措置」などをはじめとする経過措置の適用を受けた場合には、仕入税額控除に影響することから取引の相手方に対して経過措置の適用を受けたものであることについて『書面により通知をしなければなりません』が、通知のための書類を別に作成することまでは求められてはおりません。請求書等に経過措置の適用を受けたものであることを記載することも認められるとされております。

ところで実務上気になる、通知すべき内容についてまでは法令上の規定がありませんが、2019年10月1日以後に行われた取引であり、かつ現行税率8%を適用して計算していることが明らかにされている場合や、「工事の請負等(又は「資産の貸付け」「長期大規模工事等」)に関する経過措置によりこの取引について消費税率は8%を適用している」といった文言が記載されている場合には要件を満たすといわれております。

なお、通知をしたかどうかは経過措置の適用関係には影響しないのですが、消費税法上の観点からは、経過措置の適用を受けたものであることを『通知するものとする』と規定されているからすると、通知を省略することは認められないと考えられます。

5. 輸出取引が及ぼす影響

現行消費税法も改正消費税法も、消費税法だけに着眼する限り、輸出を行う企業にとっては国内販売だけを行う企業と比較すると有利になります。輸出取引の一例としては、以下のようなものがあります(消費税法基本通達7-2-1には他にもあります)。

- 国内からの輸出として取り扱われる資産の譲渡、貸付け

- 外国貨物の譲渡、貸付け

- 保税地域内での荷役、運送、保管等のサービス

何故、輸出を行う企業が消費税法上有利になるかという理由ですが、それは『輸出免税』という仕組みにあります。輸出免税の適用要件等に関するご説明はここでは省略させていただきますが、輸出取引であっても本来、消費税を課税されますが、適用する税率を「0%」として事実上消費税を免税扱いとしております。そのため輸出取引に関して受領する消費税額は『ゼロ円』となります。

消費税の申告計算においては課税取引で受領した消費税からそれに対応する支払消費税額を控除(仕入税額控除)するので、結果として納めるべき消費税額は、輸出取引を行わない場合に比べて少なくなります。もしも、国内で購入した商品やサービスを全て海外に販売(または役務提供)している企業があれば、その企業は購入した商品やサービスに係る消費税額の全額を還付申告することが可能となります。