消費税法改正と軽減税率~企業への影響と準備しておくべきこと~:第三回 日本版インボイス制度の概要~インボイス方式の導入と注意すべきポイント~

第三回 日本版インボイス制度の概要~インボイス方式の導入と注意すべきポイント~

1. 仕入税額控除の変遷

2023年10月1日から消費税の仕入税額控除の方式として『インボイス方式(適格請求書等保存方式)』が導入されることとなりました。まずは、仕入税額控除の方式の移り変わりについてご確認ください。

【仕入税額控除の比較表】

| 期間 | 現状 2019年9月30日まで |

2019年10月1日から 2023年9月30日まで |

2023年10月1日以降 |

|---|---|---|---|

| 仕入税額控除 の方式 |

帳簿保存方式 | 区分記載請求書等保存方式 | 適格請求書等保存方式 (日本版インボイス) |

| 保存すべき 書類等 |

|

|

|

| 一般的な帳簿 への記載事項 (簡略に表現しています) |

|

|

|

| 請求書等 への記載事項 (簡略に表現しています) |

※ 適用税率記載不要 |

|

|

今までは消費税申告計算における仕入税額控除の方式として、『帳簿保存方式』が採用されていました。取引の相手方が発行した請求書や領収書といった客観的証拠書類の保存をしたうえで、会計帳簿に必要な事項を記載することを仕入税額控除の要件としていました。現行の消費税法において、適用される消費税率は「8.0%」しかありませんので、請求書等に適用税率・税額を記載する必要はありませんでした。

改正消費税法の施行日である2019年10月1日から、インボイス方式が導入される2023年10月1日の前日(2023年9月30日)までの4年間は、経過措置として『区分記載請求書等保存方式』が適用されます。後でご説明する「インボイス方式(適格請求書等保存方式)」までの“慣らし運転期間”として設けられた制度であるとご理解ください。

現行の『帳簿保存方式』と異なる部分は、軽減税率の導入に伴う「8.0%」と標準税率である「10.0%」が併存するため、会計帳簿や請求書・領収書に①適用税率、②税率ごとの合計金額を記載しなければ、購入側が正しい仕入税額控除額の計算をすることができなくなったという点です。

2023年10月1日以降は、いよいよ『インボイス方式(適格請求書等保存方式)』が導入されます。導入以降は、適格請求書の発行事業者として登録された事業者が発行する適格請求書(インボイス)を保存しておくことが、仕入税額控除の一つの要件となります。

適格請求書の詳細については、2.適格請求書(インボイス)でご説明いたします。

2019年10月1日以降は、主に下記の理由により経理部門を中心として販売部門や購買部門での作業工数の増加が予想されます。

- 適用税率(標準税率、軽減税率、経過措置税率)ごとに販売情報や購買情報を管理しなければならない。

- 販売管理システムの商品コードごとに、上記適用税率を設定しなければならない。

- 購買管理システムの商品コードごとに、上記適用税率を設定しなければならない。

- 経理処理システムでも、上記適用税率を設定しなければならない。

- 経理処理システムへのデータ登録時には、上記適用税率別に帳簿要件を整えなければならない。

- 請求書発行システムでは、最終的に適格請求書の要件を整えなければならない。

- 購買時において、課税事業者の請求書(インボイス要件を満たしたもの)と、免税事業者の請求書に区分しなければならない。

2. 適格請求書(インボイス)

適格請求書とは、『売手が買手に対し正確な適用税率や消費税額等を伝えるための手段』であり、一定の事項が記載された請求書や納品書その他これらに類する書類をいいます。

適格請求書を交付することができるのは、『適格請求書発行事業者』に限られます。

2023年10月1日以降の『適格請求書等保存方式』導入以降は、適格請求書の発行事業者として登録された事業者が発行する適格請求書(インボイス)を保存しておくことが仕入税額控除の一つの要件となりますが、適格請求書の発行事業者として登録されるためには、税務署長に『適格請求書発行事業者の登録申請書』を提出して、登録を受ける必要があります。

なお、課税事業者に該当しなければ登録を受けることはできません。

- 注1:『適格請求書発行事業者の登録申請書』は、2021年10月1日から提出することができます。

- 注2:2023年3月31日までに申請書を提出しないと、2023年10月1日からの登録に間に合いません。

- 注3:適格請求書発行事業者の氏名又は名称及び登録番号等はインターネットを通じて確認することができます。

上記の比較表にある、1.から8.の項目となります。

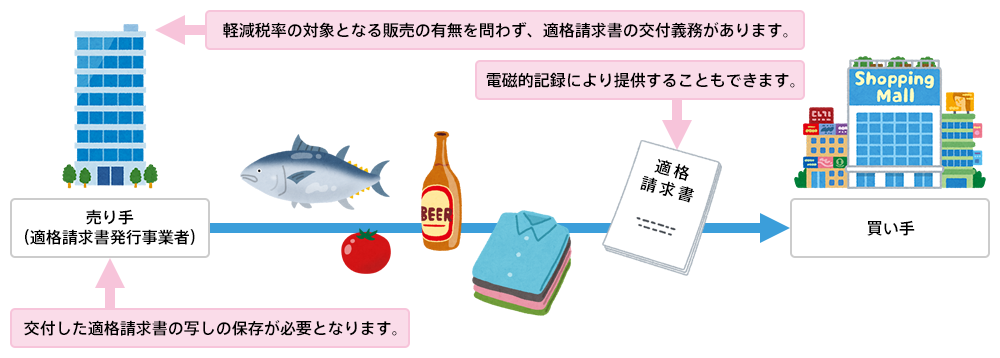

- 課税事業者は相手方から求められた場合には、適格請求書(インボイス)の発行が義務付けられています。

- 課税事業者は自社が発行した適格請求書(インボイス)の控えの保存が義務付けられています。

- 適格請求書(インボイス)には以下の記載が義務付けられています。

- 事業者登録番号

- 軽減税率の対象品目がある場合はその旨

- 適用税率別の本体価格

- 適用税率別消費税額の合計額

- 免税事業者は適格請求書(インボイス)を発行できません(したがって、免税事業者からの仕入れについては、仕入税額控除ができないことになります)。

- 1円未満の端数処理ですが、一つの請求書について、また、適用する税率について各1回とされています。その理由ですが、インボイス方式(適格請求書等保存方式)では、売上税額および仕入税額の計算について現行消費税法と同じ『割戻し計算(総額計算)方式』と『積み上げ方式』による計算が選択できるため、1品ごとに端数処理(この場合切捨て処理)したものを積み上げて売上税額の計算をすることを認めてしまうと、消費税の納税額が過少になる弊害を防止することにあると考えられます。なお、端数処理の方法については、現行消費税法と同様に、切捨て、四捨五入または切上げの中から任意の方法によることが認められています。

3. 販売側の留意点

適格請求書発行事業者には、適格請求書を交付することが困難な一定の場合を除いて、取引の相手方(課税事業者に限ります。)から求められた場合には、適格請求書を交付する義務と、取引の相手側に交付した適格請求書の写しを保存する義務が課されます。

なお実務上は、取引の相手方が求めるか否かに関わらず、適格請求書を交付することとなりますので、従前の納品書や請求書を交付する行為と変わるものではありません。また、自社で控えを保存することも当然に行われているはずですので、書類の取り扱いとしては変わるところがないと考えられます。

適格請求書発行事業者が交付した適格請求書に誤りがあった場合には、修正した適格請求書を交付しなければなりませんが、これも実務上は従前の納品書や請求書を交付する行為と変わるものではありません。

2023年10月1日以降の売上税額の計算は、以下の1.または2.を選択することができます。

- 適格請求書に記載のある消費税額等を積上げて計算する『積上げ計算』

- 適用税率ごとの取引総額を割り戻して計算する『割戻し計算(総額計算)』・・・この方法が原則法です

ただし、売上税額を「積上げ計算」により計算する場合には、仕入税額も「積上げ計算」により計算しなければなりませんのでご注意ください。

【選択パターン】

| 売上の税額計算 | 『割戻し計算(総額計算)』 | 『積上げ計算』 | ||

|---|---|---|---|---|

| 仕入の税額計算 | ○ 『割戻し計算(総額計算)』 |

○ 『積上げ計算』 |

× 『割戻し計算(総額計算)』 |

○ 『積上げ計算』 |

これは余談ですが、現行消費税において『積上げ方式』を採用できるのは一定の要件を満たした場合に限られています。

積上げ計算方式とは、旧消費税法施行規則第22条第1項の規定により認められていた売上げに係る消費税額の計算特例として、「税抜価格表示」を前提に決済段階で別途請求される消費税相当額の円未満の端数を処理した後の金額を積上げ計算することで、売上に係る消費税額(仮受消費税等の額)を集計する方法でした。

この計算特例措置は、不特定多数の消費者を対象とする小売業者等のレジでのお会計を念頭に設けられていましたが、少額の物品を大量に販売する量販店では円未満が切捨てられた消費税額の年間合計は相当な金額になるため、取り扱う商品の単価が異なる業種間での課税の公平性に欠けるという点が問題視されました。

そこで、平成16年4月から「総額表示方式」の導入と同時に旧消費税法施行規則第22条第1項は廃止され、原則として積上げ計算方式により売上げに係る消費税額(課税標準額に対する消費税額)は認められなくなりました。

ただし、経過措置として事業者間取引に限っては積上げ計算方式の適用が認められています。

4. 購入側の留意点

インボイス方式(適格請求書等保存方式)の導入後は、適格請求書などの請求書等の交付を受けることが困難な一定の場合を除いて、一定の事項を記載した帳簿及び請求書等の保存が仕入税額控除の要件となります。

なお、免税事業者や消費者など適格請求書発行事業者以外の者から行った課税仕入れに係る消費税額を控除することができなくなりますが、一定の要件を満たす場合には、一定期間に限り、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

インボイス方式(適格請求書等保存方式)の導入後は、適格請求書等の保存が仕入税額控除(仕入先に支払った消費税相当額を差し引くこと)の要件の1つとなります。つまり、免税事業者や消費者などの適格請求書発行事業者以外の者から行った課税仕入れについては適格請求書等の交付を受けることができないため、仕入税額控除の対象とすることができなくなります。

ただし、以下の期間については、免税事業者からの仕入れについても仕入税額相当額の一定割合を控除することができる経過措置が設けられていますが、2029年10月1日以降は仕入税額控除が一切できなくなります。

| 対象期間 | 2023年10月1日から 2026年9月30日まで |

2026年10月1日から 2029年9月30日まで |

2029年10月1日以降 |

|---|---|---|---|

| 仕入税額控除割合 | 仕入税額相当額の80% | 仕入税額相当額の50% | -------- |

※経過措置の適用には、①区分記載請求書と同様の請求書の保存、②帳簿への経過措置適用の旨の記載、が要件となっています。

2023年10月1日以降の仕入税額の計算は、以下の1.または2.を選択することができます。

- 適格請求書に記載のある消費税額等を積上げて計算する『積上げ計算』

- 適用税率ごとの取引総額を割り戻して計算する『割戻し計算(総額計算)』・・・この方法が原則法です

ただし、売上税額を「積上げ計算」により計算する場合には、仕入税額も「積上げ計算」により計算しなければなりませんのでご注意ください。

【選択パターン】

| 売上の税額計算 | 『割戻し計算(総額計算)』 | 『積上げ計算』 | ||

|---|---|---|---|---|

| 仕入の税額計算 | ○ 『割戻し計算(総額計算)』 |

○ 『積上げ計算』 |

× 『割戻し計算(総額計算)』 |

○ 『積上げ計算』 |

5. 免税事業者への対応

適格請求書を交付できるのは、税務署長に対して『適格請求書発行事業者の登録申請書』を提出し、登録を受けた適格請求書発行事業者に限られます。登録申請の受付は2021年10月1日から開始されます。

登録を受けていないと、取引先は仕入税額控除できなくなるため、実務上すべての事業者が登録を受けなければなりません。

なお、この登録は消費税の課税事業者しか受けることができません。免税事業者が登録を受けるためには、『消費税課税事業者選択届出書』を提出し、課税事業者とならなければなりません。なお、2029年10月1日以降、免税事業者からの仕入は仕入税額控除の対象ではなくなります。そのため、きわめて小規模で行う一定の業種(八百屋、魚屋、理髪店など)を除けば消費税の免税事業者となるのは難しくなるでしょう。

財務省の資料(2011年12月)によれば、日本国内の全事業者に占める免税事業者数の実態は、全事業者数8,581,132のうち個人(4,250,893)、法人(836,913)合わせて推計59.3%だったようです。現在は変わっているかもしれませんが、国内事業者数の約6割が免税事業者であるといった実態は、消費税という広く公平に負担を分かち合うという間接税の性格からすると、いわゆる益税問題の解消・改善という視点からは、今回の消費税改正におけるインボイスの導入は意味のあることなのかもしれません。