消費税法改正と軽減税率~企業への影響と準備しておくべきこと~:第四回 特定の業種に及ぼす影響

第四回 特定の業種に及ぼす影響

最終回となる第四回では、今回の改正消費税により事業活動や管理業務において比較的影響を受けると考えられる業種について、想定される影響や留意事項についてご説明いたします。

その前に、関連業種に共通いたしますので軽減税率が適用される『飲食料品』について、ここでご説明しておきたいと思います。

改正消費税法下で軽減税率を適用することができる『飲食料品』とは、『食品表示法に規定する食品』とされておりますが、これは、国税庁から2016年(平成28年)12月に公表された「消費税の軽減税率制度に関する取扱通達の制定について」という法令解釈通達において、食品という用語の意味を『食品表示法(平成25年法律第70号)第2条第1項に規定する食品(酒税法第2条第1項に規定する酒類を除く。)』としていることによるものです。

では、食品表示法とはどのような法律なのでしょうか。

食品表示法とは、消費者が安全で身体によい食品をわかりやすく選べるように食品の安全性や機能性に関する表示について定めた法律のことで、2015年(平成27年)4月に施行されました。従来は、食品衛生法、JAS法、健康増進法の3つの法律で規定していた食品表示に関する法令が定められており複雑だったことから3つの法律の食品の表示に関する規定を統合しています。これは一般消費者の利益や国民の健康を保護・増進するための法律ですので、『人の飲用又は食用に供されるもの』を対象とした法律です。そのため、以下のように『人の飲用又は食用に供されるもの以外のもの』については、改正消費税法下で軽減税率を適用することができないという建付けになっています。

【参考】食品表示法第2条第1項

この法律において「食品」とは、全ての飲食物(薬事法(昭和35年法律第145号)第2条第1項に規定する医薬品及び同条第2項に規定する医薬部外品を除き、食品衛生法第4条第2項に規定する添加物(第4条第1項第1号及び第11条において単に「添加物」という。)を含む。)をいう。

【参考】消費税の軽減税率制度に関する取扱通達

(用語の意義)

1.この通達において、次に掲げる用語の意義は、それぞれ次に定めるところによる。

(4)飲食料品 改正法附則第34条第1項第1号《31年軽減対象資産の譲渡等に係る税率等に関する経過措置》に規定する飲食料品をいう。

(5)食品 改正法附則第34条第1項第1号に規定する食品をいう。

(食品の範囲)

2.改正法附則第34条第1項第1号《31年軽減対象資産の譲渡等に係る税率等に関する経過措置》に規定する「食品(食品表示法(平成25年法律第70号)第2条第1項《定義》に規定する食品(酒税法(昭和28年法律第6号)第2条第1項《酒類の定義及び種類》に規定する酒類を除く。)をいう。)」とは、人の飲用又は食用に供されるものをいうから、例えば、人の飲用又は食用以外の用途に供するものとして取引される次に掲げるようなものは、飲食が可能なものであっても「食品」に該当しないことに留意する。

(1)工業用原材料として取引される塩

(2)観賞用・栽培用として取引される植物及びその種子

(注)

1.人の飲用又は食用に供されるものとして譲渡した食品が、購入者により他の用途に供されたとしても、当該食品の譲渡は、改正法附則第34条第1項第1号に掲げる「飲食料品の譲渡」に該当する。

(飲食料品の販売に係る包装材料等の取扱い)

3.飲食料品の販売に際し使用される包装材料及び容器(以下「包装材料等」という。)が、その販売に付帯して通常必要なものとして使用されるものであるときは、当該包装材料等も含め飲食料品の譲渡に該当することに留意する。

(注)

1.贈答用の包装など、包装材料等につき別途対価を定めている場合の当該包装材料等の譲渡は、飲食料品の譲渡には該当しない。

2.例えば、陶磁器やガラス食器等の容器のように飲食の用に供された後において食器や装飾品等として利用できるものを包装材料等として使用している場合には、食品と当該容器をあらかじめ組み合わせて一の商品として価格を提示し販売しているものであるため、当該商品は改正令附則第2条第1号《飲食料品に含まれる資産の範囲》に規定する一体資産に該当する。

1. 製造業

①人の飲用または食用に供するものは食品表示法で「食品」とされますので、改正消費税法下で軽減税率を適用することができる『飲食料品』に該当します。そのため、製造業においては、『売上や仕入に飲食料品が関係する場合に限り』以下の取引についてご留意いただく必要があります。

- 食品の製造業における「人が口にする飲食料品」の商品や製品の販売は軽減税率の適用を受けます。

- 食品の製造業における「人が口にする飲食料品」の商品や原材料の仕入は軽減税率の適用を受けます。

- 海外から商品や材料等を輸入する場合、保税地域から引き取られる「人が口にする飲食料品」であればその仕入は軽減税率の適用を受けます。

- 工業用の塩など「人が口にする飲食料品」でない原材料等の販売や仕入は軽減税率の適用を受けることができません。

- 一体資産の販売として取り扱われる商品や製品の販売は軽減税率の適用を受けます。

- すべての製造業で、「持ち帰る」「配達される」飲食料品が軽減税率の適用を受けます。

②売上高や売上原価項目以外の項目としては、販売費および一般管理費ですが、コラム第2回の「Ⅱ. 全ての企業に共通する影響/1. 日常業務に及ぼす影響」の箇所をご確認ください。

製造業においては、製造原価や販売費及び一般管理費における以下の項目で、経過措置の適用が想定されます。

①請負工事等(工場や物流倉庫、その他設備投資関連)

②リース契約

③旅客運賃や入場料

④水道光熱費等

※他にも経過措置はありますが、一般的に事業活動に影響しないまたは影響が僅少と考えられるものは割愛しておりますので、それぞれの事業実態に応じてご検討ください。

⑤輸入取引

海外から商品や材料等を輸入する場合には、保税地域から外国貨物を引き取ったタイミングで消費税が課税されます(輸入消費税)( 消法5 ②)。

輸入の許可を受けた日が平成31年10月1日以後のものから消費税率10%が適用されるため、平成31年9月30日以前に輸入の許可を受けたものは実際の引取りが平成31年10月1日以後であったとしても消費税率は8%となります( 消基通11-3-9 )。

⑥事務所等の賃貸借契約

この項目は、第3回までのコラムでは触れていなかったものです。

上記①のリース契約とは異なる論点が判明しております。これは賃借する側における影響とお考え下さい。資産の貸付けに関する経過措置では、適用要件として以下の3つが必要となっています。

- (イ)当該契約に係る資産の貸付期間及びその期間中の対価の額が定められていること。

- (ロ)事業者が事情の変更その他の理由により当該対価の額の変更を求めることができる旨の定めがないこと。

- (ハ)契約期間中に一方又は双方がいつでも解約の申入れをすることができる旨の定めがないこと並びに当該貸付けに係る資産の取得に要した費用の額及び付随費用の額の合計額のうちに当該契約期間中に支払われる当該資産の貸付けの対価の額の合計額の占める割合が100分の90以上であるように当該契約において定められていること。

上記(イ)(ロ)(ハ)の3要件は、一般的なリース契約においては充足されているので経過措置の適用要件に疑義が生じる恐れはありません。ところが、事務所等の建物の賃貸借契約においては、国土交通省「賃貸住宅標準契約書」等の様式に準拠した契約書を取り交わしているのが実務上の慣例です。問題はその中に定められている賃料改定条項で、この条項が上記要件の(ロ)に抵触することとなるのです。

経過措置の対象とするための対応策としては、2019年3月31日までに要件を満たすように新たな契約を結び直すことですが、現実問題としては第三者間における賃貸借契約の場合、賃貸人にとって(場合によっては賃借人にとっても)経済事情等の変動に伴う賃料改定条項は譲れないものとなりますので、この条項を除外する契約締結は困難であろうと考えられます。

要件②を充足しない条項の例 (国土交通省「賃貸住宅標準契約書」を一部抜粋)

第●上(賃料改定)

甲及び乙は,次の各号の一に該当する場合には,協議の上,賃料を改定することができる。

- (一)土地又は建物に対する租税その他の負担の増減により賃料が不相当となった場合

- (二)土地又は建物の価格の上昇又は低下その他の経済事情の変動により賃料が不相当となった場合

- (三)近傍同種の建物の賃料に比較して賃料が不相当となった場合

今回の改正消費税法では一体資産と認められるものについて軽減税率が適用されますので、一体資産としての製品販売を行う製造業においても、この論点は重要であると考えます。

第2回コラムの再掲とはなりますが、念のため、一体資産についてご確認いただきたいと思います。

■ 一体資産(以下便宜上「セット商品」といたします)とは

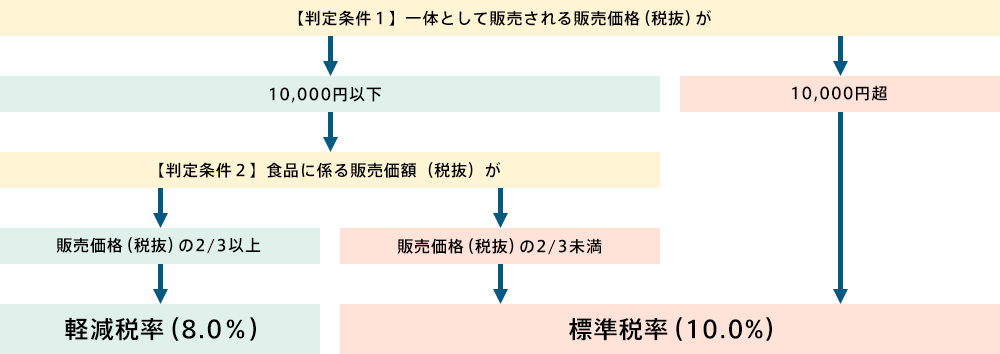

例えば、おもちゃ付のおかしや紅茶とティーカップの詰め合わせ等、軽減税率の対象である食品が、あらかじめ他の資産と一体として販売される場合に、下記の2つの条件を満たしていればその全体が軽減税率の対象となるものです。

【条件1】一体として販売される『販売価格(税抜)が1万円以下』であること

【条件2】一体として販売される販売価格(税抜)のうち『食品に係る価額が3分の2以上』を占めていること

図で示すと以下のとおりです。

■ 一体資産(以下便宜上「セット商品」といたします)に係る留意事項

更に、少なくとも実務上の留意点となるのは、以下のとおりです。

- セット商品(切り離して販売することができない)なので、商品構成を買い手が変更できるものは『別々に販売できる状態のもの』に該当しますので、軽減税率適用外です。

- セット商品(切り離して価額を示すことができない)なので、商品構成の個々に販売価額が示されているものは『別々の価格表示が提示されているもの』に該当しますので、軽減税率適用外です。

- 販売される時点での商品構成(金額面で)で【条件1】【条件2】は判定しますので、売価変更があった場合には、変更後の状況で改めて判定しなおす必要があります。

■ 一体資産(以下便宜上「セット商品」といたします)の製造や販売における検討事項

①『販売価格(税抜)が1万円以下』の判定時点は

セット商品として軽減税率が適用されるのは、『一体として販売される販売価格(税抜)が1万円以下』という条件です。したがいまして、どの流通過程であっても、消費税抜きの販売価格が1万円以下であれば軽減税率が適用されますので、それぞれの取引における販売時点が、その判定時点になるものと考えます。

例えば、セット商品の製造会社が卸売会社経由で小売店に販売するケースを想定すると、取扱いは次のようになります。

《一体資産としての取引事例》

(注)下記の金額は「消費税抜き」とします。また、一体資産としての他の要件は満たしているものとします。

事例①の場合には、製造会社A、卸売会社B、小売会社Cの全てにおいて、売上と仕入について軽減税率が適用されます。

事例②の場合には、製造会社Aの売上、卸売会社Bの売上と仕入について軽減税率が適用されますが、小売会社Cの仕入については軽減税率が適用されるものの、売上については税抜販売価格が1万円を超えることから標準税率(10.0%)が適用されます。

事例③の場合には、製造会社Aの売上、卸売会社Bの仕入について軽減税率が適用されますが、卸売会社Bの売上、小売会社Cの仕入と売上については税抜販売価格が1万円を超えることから標準税率(10.0%)が適用されます。

②『食品に係る価額が3分の2以上』の算定方法は

国税庁による「消費税の軽減税率制度に関する取扱通達」の5には、以下の定めがあります(アンダーラインは私が引きました)。

改正令附則第2条第1号《飲⾷料品に含まれる資産の範囲》に規定する「⼀体資産の価額のうちに当該⼀体資産に含まれる⾷品 に係る部分の価額の占める割合として合理的な⽅法により計算した割合」とは、事業者の販売する商品や販売実態等に応じ、例え ば、次の割合など、事業者が合理的に計算した割合であればこれによって差し⽀えない。

- (1)当該⼀体資産の譲渡に係る売価のうち、合理的に計算した⾷品の売価の占める割合

- (2)当該⼀体資産の譲渡に係る原価のうち、合理的に計算した⾷品の原価の占める割合

(注)

1.原価に占める割合により計算を行う場合において、当該原価が⽇々変動するなど、当該割合の計算が困難なときは、前課 税期間における原価の実績等により合理的に計算されている場合はこれを認める。

2.売価⼜は原価と何ら関係のない、例えば、重量・表⾯積・容積等といった基準のみにより計算した割合は、当該⼀体資産に 含まれる⾷品に係る部分の価額に占める割合として合理的な⽅法により計算した割合とは認められない。

簡単に言えば販売価格や製造原価・売上原価といった「金額基準」は良いが、それ以外の基準は認めない、ということです。そのため実務上煩雑になると思われるのが、セット商品に係る『販売価格の算出作業とそのデータの保存』です。

税務調査の対象となった場合のことを想定すると、セット商品に係る飲食料品の税抜販売価格が全体の3分の2以上であることを疎明できる資料は必要で、これをどこまで購買管理システムや原価計算システムあるいは販売管理システムに組み込むのか、組み込まない場合(中元・歳暮シーズン限定の製品・商品としてExcelシートなどによる場合)にはどのようにしてその計算作業を行い、当該計算過程を資料として保存するのかといった実務上の課題に対処する必要があると考えます。

ところで、実務では仕入先がその販売した構成原価を金額で示してくれることは考えにくいと思います。そのような場合には、仕入れたセット商品が軽減税率の適用対象となるのかどうか判断がつきません。そこで国税庁は、「消費税の軽減税率制度に関するQ&A(個別事例編)」に、以下の照会事例を公表しておりますのでご参考になりましたら幸いです。

(合理的な割合が不明な小売事業者等)

【問80】当社は、小売業を営んでおり、食玩を販売しています。その食玩に含まれる食品に係る部分の価額に占める割合が不明ですが、仕入れの際に仕入先が適用した税率を適用して販売することも認められますか

【答】ご質問のように、小売業や卸売業等を営む事業者が、一体資産に該当する商品を仕入れて販売する場合において、販売する対価の額(税抜き)が1万円以下であれば、その課税仕入れのときに仕入先が適用した税率をそのまま適用して差し支えありません。

③後から値引きが行われた場合は

先にご説明したとおり、販売される時点での商品構成(金額面で)で【条件1】【条件2】は判定しますので、売価変更があった場合には、変更後の状況で改めて判定しなおす必要があります。

その場合、【条件1】については、値引き後の税抜販売価格でご判断いただければよろしいでしょう。つぎに【条件2】については、仕入時点からセット商品の構成内容を変更でもしない限り、当初の『食品に係る価額が3分の2以上』という条件は満たしているはずです。

ただし、セット商品の値引き販売に伴い、「バラ売りにして販売する」「セット商品の構成商品に個々の販売価格を明示する」ことをした時点で、セット商品としての要件を満たさなくなりますので、軽減税率の適用から標準税率の適用になります。

④容器や包装資材の取扱いは

国税庁による「消費税の軽減税率制度に関する取扱通達」の3には、以下の定めがあります(アンダーラインは私が引きました)。

飲⾷料品の販売に際し使⽤される包装材料及び容器(以下「包装材料等」という。)が、その販売に付帯して通常必要なものとして使⽤されるものであるときは、当該包装材料等も含め飲⾷料品の譲渡に該当することに留意する。

(注)

1.贈答⽤の包装など、包装材料等につき別途対価を定めている場合の当該包装材料等の譲渡は、飲⾷料品の譲渡には該当しない。

2.例えば、陶磁器やガラス⾷器等の容器のように飲⾷の⽤に供された後において⾷器や装飾品等として利⽤できるものを包装材料等として使⽤している場合には、⾷品と当該容器をあらかじめ組み合わせて⼀の商品として価格を提⽰し販売しているものであるため、当該商品は改正令附則第2条第1号《飲⾷料品に含まれる資産の範囲》に規定する⼀体資産に該当する。

上記の取扱通達3は、3つのパターンに分けていると解釈することができます。

- (イ)飲食料品の販売として取り扱われるパターン

その販売に付帯して通常必要なものとして使⽤される場合の包装材料及び容器 - (ロ)一体資産の販売として取り扱われるパターン

飲食料品の販売と切り離して別に値段を定めている場合の包装材料及び容器 - (ハ)飲食料品の販売として取り扱われないパターン

⾷品と当該容器をあらかじめ組み合わせて⼀の商品として価格を提⽰し販売している場合の包装材料及び容器

2. 卸売業

1.の製造業でご説明した内容と、特に変わるところはありません。なお、卸売業においても一体資産として購買及び販売取引を行う会社が想定されますので、この論点は重要であると考えます。

1.の製造業でご説明した内容と、特に変わるところはありません。

3. サービス業(役務提供業)

役務の提供を事業とする会社の場合、軽減税率の影響を受ける項目としては販売費および一般管理費ですが、コラム第2回の「Ⅱ. 全ての企業に共通する影響/1. 日常業務に及ぼす影響」の箇所をご確認ください。

1.の製造業でご説明した内容と、特に変わるところはありません。

4. ソフトウエア開発業

役務の提供を事業とする会社の場合、軽減税率の影響を受ける項目としては販売費および一般管理費ですが、コラム第2回の「Ⅱ. 全ての企業に共通する影響/1. 日常業務に及ぼす影響」の箇所をご確認ください。

1.の製造業でご説明した内容と、特に変わるところはありません。なお、請負工事等に係る経過措置については、ソフトウエア開発を受託されるに際してご留意いただく重要項目となるでしょう。