令和2年度税制改正について:第一回 法人課税:オープンイノベーションに係る措置の創設

第一回 法人課税の改正・見直しについて

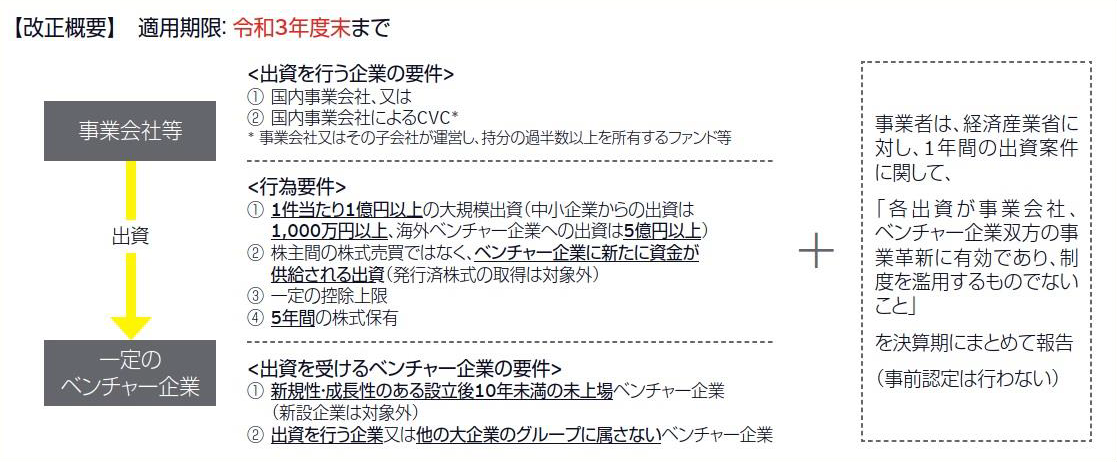

新しい技術・ノウハウ等を持つイノベーションの担い手であるベンチャー企業と協働し、オープンイノベーションを重点的に促進する観点から、ベンチャー企業へ の出資に係るオープンイノベーション促進税制が創設されます 。

出典:経済産業省資料をもとに作成

(1)対象法人(注1)が、令和2年4月1日から令和4年3月31日までの間に、一定のベンチャー企業の株式(以下「特定株式」という(注2)を出資の払込により取得し、かつ、これをその取得した日を含む事業年度末まで有している場合において、その特定株式の取得価額の25%以下の金額を特別勘定の金額として経理したときは、その事業年度の所得の金額を上限に、その経理した金額の合計額を損金算入できることとなります。上記の適用を受けた対象法人が、当該特定株式を譲渡した場合や配当の支払いを受けた場合等には、特別勘定のうち対応する部分を取り崩し、益金算入することになります。ただし、5年以上 保有した特定株式は、この限りではありません。

(注1)対象法人とは、青色申告書を提出する法人で、特定事業活動を行うもの(自らの経営資源以外の経営資源を活用し、高い生産性が見込まれる事業を行うこと又は新たな事業の開拓を行うことを目指す株式会社等)をいいます。上記の図における「事業会社等」をいいます。

(注2)特定株式とは、産業競争力強化法の新事業開拓事業者のうち同法の特定事業活動に資する事業を行う内国法人(すでに事業を開始しているもので、設立後10年未満のものに限る)又はこれに類する外国法人(以下「特別新事業 開拓事業者」という)の株式のうち、次の要件を満たすことにつき経済産業大臣の証明があるものをいいます。なお、特別新事業開拓事業者は上記の図における「一定のベンチャー企業」をいいます。

- ①対象法人が取得するもの又はその対象法人が出資額割合 50%超の唯一の有限責任組合員である投資事業有限責任組合の組合財産等となるものであること。

- ②資本金の増加に伴う払込みにより交付されるものであること。

- ③その払込金額が1億円以上(中小企業者にあっては 1,000万円以上とし、外国法人への払込みにあっては5億円以上)であること。ただし、対象となる払込みに上限を設ける。

- ④対象法人が特別新事業開拓事業者の株式の取得等をする一定の事業活動を行う場合であって、その特別新事業開拓事業者の経営資源が、その一定の事業活動における高い生産性が見込まれる事業を行うこと又は新たな事業の開拓を行うことに資するものであることその他の基準(オープンイノベーション性等の基準)を満たすこと。

(2) 次に掲げる事由に該当する場合は、特別勘定を取り崩 して、益金算入することになります 。

- ①特定株式につき経済産業大臣の証明が取り消された場合

- ②特定株式の全部又は一部を有しなくなった場合

- ③特定株式につき配当を受けた場合

- ④特定株式の帳簿価額を減額した場合

- ⑤特定株式を組合財産とする投資事業有限責任組合等の出資額割合の変更があった場合

- ⑥特定株式に係る特別新事業開拓事業者が解散した場合

- ⑦対象法人が解散した場合

- ⑧特定勘定の金額を任意に取り崩した場合

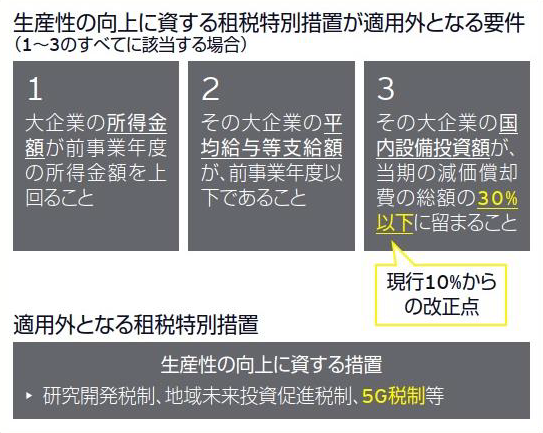

(1)大企業に対する研究開発税制等の停止要件の見直し等

①収益が拡大しているにも関わらず、賃上げや設備投資に積極的ではない大企業に対し、キャッシュアウトを促すため、設備投資要件が強化されます。具体的には、大企業の国内設備投資額が、当期償却費額の30%(現行10%)以下の場合は、研究開発税制等の生産性向上に資する租税特別措置法の適用が停止される要件のひとつに該当することになります。

②本措置の対象に、特定高度情報通信用認定等設備(後述「5G(第 5世代移動通信システム)」を参照)を取得した場合の特別償却又は税額控除制度(仮称)の税額控除が加えられます。

したがって、改正後の「生産性の向上に資する租税特別措置が適用外となる要件」と「適用外となる租税特別措置」は、下図のとおりです 。

出典:経済産業省「平成30年度 経済産業関係 税制改正について(平成29年12月)」をもとに作成

(2)給与等の引上げ及び設備投資を行った場合等の税額控除制度における国内設備投資額が当期償却費総額の90%以上であることとの要件について、当期償却費総額の95%以上であることとされます。

(3)交際費等の見直し等

①交際費等の損金不算入制度について、その適用期限が 2年延長されます(措法 61の4①)。

②一部の大企業において、接待飲食費(交際費等のうち、飲食その他これに類する行為のために要する費用(専らその法人の役員もしくは従業員又はこれらの親族に対する接待等のために支出するものを除く)の特例によって交際費が大きく変化している状況とは言えず、現預金の大幅な減少に寄与していないことから、資本金の額等が100億円超の大企業については、この特例の対象法人から除外されることとなります。資本金の額等が100億円超の大企業における接待飲食費に係る適用関係は、下図のとおりです。

| 交際費等のうち接待飲食費 | 現行制度 | 改正案 |

|---|---|---|

| 1人当たり5,000円超 | 50%は損金算入可 | 全額損金不算出 |

※1人当たり5,000 円以下の飲食費は、従前どおり、交際費等に該当しません。

③地域活性化の中心的役割を担う中小企業の経済活動を支援する観点から、中小企業における交際費課税の特例(定額控除限度額(800万円)までの交際費等を全額損金算入)については、見直しを行うことなく2年間延長されます。

日本経済社会や国民生活の根幹をなす5G情報通信インフラを早期に広く普及させる等の目的から、安全性・信頼性が確保された5Gシステム構築を促進するため、特定高度情報通信等システム普及促進法案(仮称)の規定に基づく、認定導入計画(仮称)に従って導入される一定の5G設備に係る投資について、税額控除又は特別償却ができる措置が講じられます。特定高度情報通信等システムの普及の促進に関する法律(仮称)の制定を前提に、青色申告書を提出する法人で一定のシステム導入(注1)を行う同法の認定特定高度情報通信等システム導入事業者(仮称)に該当するものが、同法の施行の日から令和4年3月31日までの間に、特定高度情報通信用認定等設備(注2)の取得等をして、国内にある事業の用に供した場合その他の場合には、当該法人は、その取得価額につき、30%の特別償却と15%の税額控除との選択適用ができることとなります。ただし、税額控除における控除税額は、当期の法人税額の20%が上限となります。

(注1)一定のシステム導入とは、特定高度情報通信等システムの普及の促進に関する法律の認定導入計画(仮称)に従って実施される同法の特定高度情報通信等システム(仮 称)の導入で、その早期の普及を促すものであってその供給の安定性の確保に特に資するものとして基準に適合することについて主務大臣の確認を受けたものをいいます。

(注2)特定高度情報通信用認定等設備とは、その法人の認定導入計画に記載された機械その他の減価償却資産で、一定のシステム導入の用に供するための一定のものをいいます。

| 対象事業者 | 対象設備※ | いずれか選択適用 | |

|---|---|---|---|

| 税額控除※※ | 特別償却 | ||

| 全国キャリア(携帯通信業者) | 機械装置等 | 15% | 30% |

| ローカル5Gの免許人※※※ | |||

- ※ 対象設備イメージは、全国5G事業者が整備する基地局の前倒し整備分としては、送受信装置、空中線(アンテナ)が挙げられます。また、ローカル5G事業者が整備する5G設備としては、送受信装置、通信モジュール、コア設備、光ファイバが挙げられます。

- ※※ 控除税額は、当期の法人税額の20%を上限とします。

- ※※※ローカル5Gとは、携帯電話事業者による全国向け5Gサービスとは別に、地域の企業や自治体等の様々な主体が自らの建物や敷地内でスポット的に柔軟にネットワークを構築し利用可能とする新しい仕組みであり、地域の課題解決を始め、多様なニーズに用いられることが期待される。基本的には、自営目的での利用を想定しているが、地域に密着した多様なニーズに対応するために、地域の企業等にネットワーク構築等 を依頼し、電気通信役務として提供を受けることも可能としている(出典:総務省「ローカル5G導入に関するガイドライン」

地方税については法人住民税及び法人事業税についても特別償却等が措置されます。またローカル5Gの免許人は固定資産税については取得後3年間は課税標準が1/2になるなどの措置がなされます。

人口の東京への過度な集中を是正すべく、移転型事業による雇用の増加に対するインセンティブを強化するなどの見直しの上、計画の認定期限が令和4年3月31日まで延長されます。

(1)地方活力向上地域等において特定建物等(オフィスに係る建物等)を取得した場合の特別償却又は税額控除制度(オフィス減税)の適用期限が2年延長されます。

(2)地方活力向上地域等において雇用者数が増加した場合の税額控除制度(雇用促進税制)については、要件・税額控除額等の見直しがなされた上で、その適用期限が2年延長されます。

(1)企業版ふるさと納税の拡充・延長

現行制度では、内閣総理大臣が認定した地域再生計画に位置付けられた事業に対して企業が寄附を行った場合に、損金算入措置に加え、平成28年度から令和元年度までの間、法人関係税(法人住民税、法人事業税、法人税)に係る税額控除の措置が講じられています。税額控除の特例措置が5年間(令和6年度まで)延長され、税額控除割合も6割(現行は3割)に引き上げられるなどの措置が講じられることとなります 。

(2)会社関係制度の見直しを前提に、次の措置が講じられます。

- ①譲渡制限付株式を対価とする費用の帰属事業年度の特例等について、法人に対する役務提供の対価として交付される譲渡制限付株式でその譲渡制限付株式と引換えにする払込み又は給付を要しない場合のその譲渡制限付株式を対象に加えます。

- ②法人の支給する役員給与における過大な役員給与のうち形式基準について、定款等により役員に対して支給することができるその法人の株式又は新株予約権の上限数を定めている法人のその株式又は新株予約権に係る限度額を、その定められた上限数に支給時等における価額を乗じて計算した金額とします。

- ③法人の支給する役員給与における業績連動給与の手続に係る要件について、独立職務執行者から除外される親法人の業務執行者等に該当していた者の範囲を見直します。

- ④その他所要の措置が講じられます。

(3)時価の算定に関する会計基準における売買目的有価証券の時価の定義の見直し等に対応するため、所要の措置が講じられます。

(4)特定の資産の買換えの場合等の課税の特例について、一定の見直しを行った上、その適用期限が3年延長されます。

(5)革新的情報産業活用設備を取得した場合の特別償却又は税額控除制度(IoT税制)は、所要の経過措置を講じた上、令和2年3月31日をもって廃止されます。

本コラムは、一般的な参考情報の提供のみを目的に作成されており、会計、税務およびその他の専門的なアドバイスを行うものではありません。EY 税理士法人および他のEYメンバーファームは、皆様が本コラムを利用したことにより被ったいかなる損害についても、一切の責任を負いません。具体的なアドバイスが必要な場合は、個別に専門家にご相談ください。