令和4年度の税制改正について:第一回 法人課税(1)

第一回 法人課税(1)

令和3年12月10日に、与党(自由民主党・公明党)による「令和4年度税制改正大綱」が公表されました。

今回の税制改正は、「成長と分配の好循環」「経済社会の構造変化を踏まえた税制の見直し」を柱に、岸田内閣の掲げる新しい資本主義の実現に取り組むための内容となっています。

具体的には賃上げを積極的に行うとともに、マルチステークホルダーに配慮した経営に取り組む企業に対する税制上の措置の抜本的な強化が挙げられます。

さらには、スタートアップ企業と既存企業の協働によるオープンイノベーションをさらに促進するための税制措置により、新たなビジネス・産業の創出を進めるとともに、既存企業の事業革新を促し付加価値の向上につなげることも期待されています。

また、グループ通算制度・電子取引の電子保存の義務化・インボイス制度など今後導入される制度の見直しや整備も行われております。

本コラムの一部項目の内容については、今後の国会における法案審議の過程等において、修正・削除・追加等が行われる可能性があることにご留意下さい。

法人課税

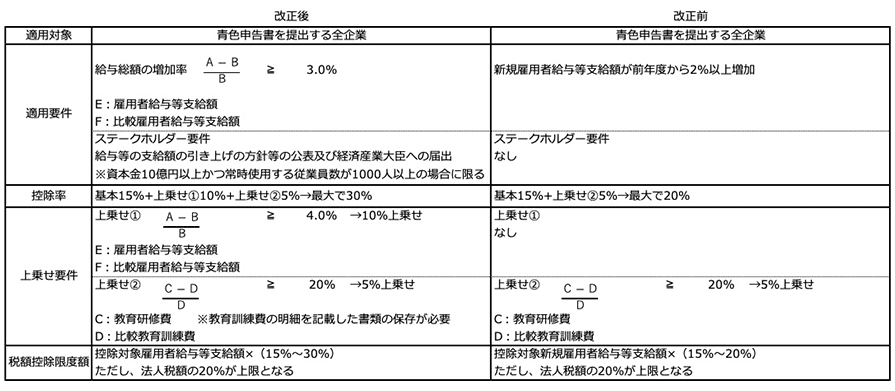

給与等の支給額が増加した場合の税額控除制度のうち新規雇用者に係る措置が改組されます。

現行の人材確保等促進税制の前の「賃上げ・投資促税制」に戻ったイメージと捉えると分かりやすいのではないでしょうか。(設備投資要件はなし)

改正後の税額控除率が最大で30%となることが特徴です。

この制度は令和4年4月1日から令和6年3月31日までの間に開始する各事業年度において適用されます。

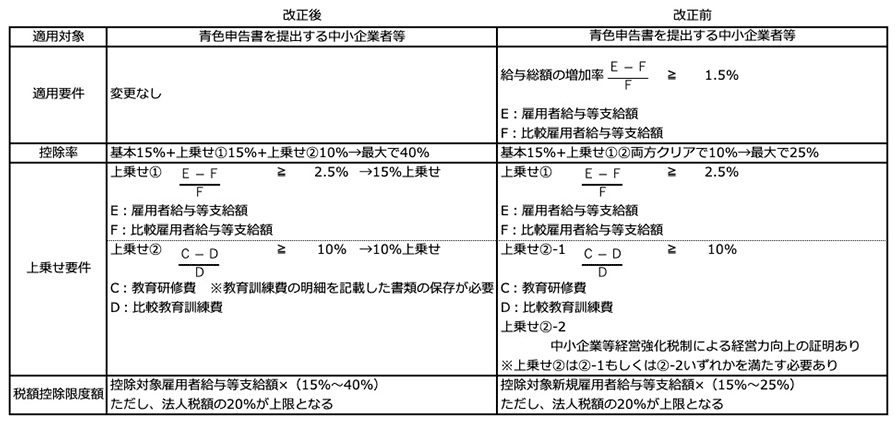

中小企業における所得拡大促進税制について、税額控除率の上乗せ措置に見直しが行われます。(適用要件に変更はありません)

また大企業向けの賃上げ税制との違いとして、継続雇用者の抽出が不要な点が挙げられます。適用のハードルが低くなっていると言えるでしょう。

改正後の税額控除率が最大で40%となることが特徴です。

この制度は令和4年4月1日から令和6年3月31日までの間に開始する各事業年度において適用されます。

用語の意義(措置法42の4)

○中小企業者等

(1)資本金の額若しくは出資金の額が1億円以下の法人のうち①、②以外の法人

①発行済株式又は出資を同一の大規模法人に1/2以上所有される法人

②発行済株式又は出資を複数の大規模法人に2/3以上所有される法人

(2)資本若しくは出資を有しない法人のうち、常時使用する従業者数が1,000人以下である法人

○大規模法人

(1)資本金の額若しくは出資金の額が1億円を超える法人

(2)資本若しくは出資を有しない法人のうち、常時使用する従業員数が1,000人を超える法人

(3)大法人の所有に属している法人

○大法人

(1)資本金の額又は出資金の額が5億円以上である法人

(2)相互会社で常時使用する従業員数が1,000人を超える法人

(3)一定の受託法人

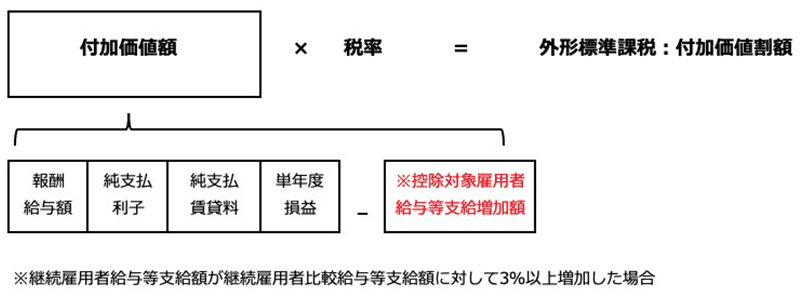

上記1.の賃上げ税制に合わせ、継続雇用者給与等支給額を3%以上増加させる等を満たす法人について、雇用者給与等支給額の対前年度増加額を付加価値割額から控除する事が可能となります。

なお今回の改正ではありませんが、地方税においては当初申告要件がなく、また青色申告書以外の申告書を提出する法人にも適用がある点を再度確認しておくとよいでしょう。

この制度は令和4年4月1日から令和6年3月31日までの間に開始する各事業年度において適用されます。

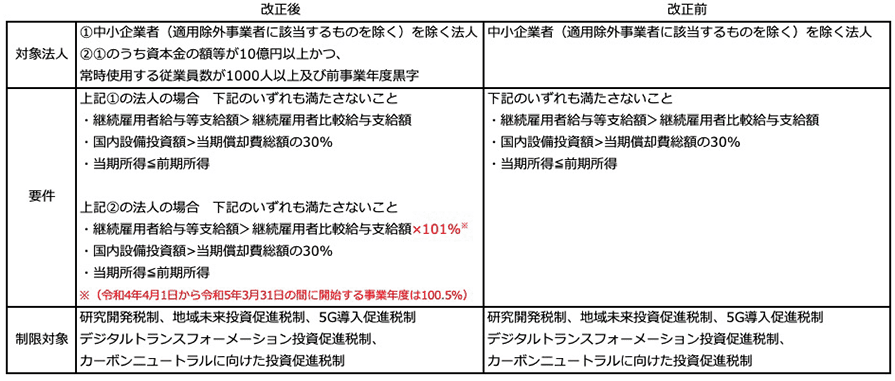

所得が増加している大企業で、賃上げや設備投資を一定以上行っていない場合、税制優遇措置の一部についてその適用を認めないとされています。

今回の改正で一定の大企業に対する賃上げの要件が厳しくなりました。

具体的には、以下になります。

資本金の額等が10億円以上であり、かつ常時使用する従業員の数が1,000人以上である場合、及び前事業年度の所得の金額が零を超える一定の場合のいずれにも該当する場合には、

継続雇用者給与等支給額に係る要件が、「継続雇用者給与等支給額の継続雇用者比較給与等支給額継続に対する増加割合が1%以上」となりました。

(改正前は継続雇用者給与等支給額が継続雇用者比較給与等支給額を上回る事が要件であり、増加割合要件はなし)

なお、令和4年4月1日から令和5年3月31日までの間に開始する事業年度は増加割合0.5%以上です。

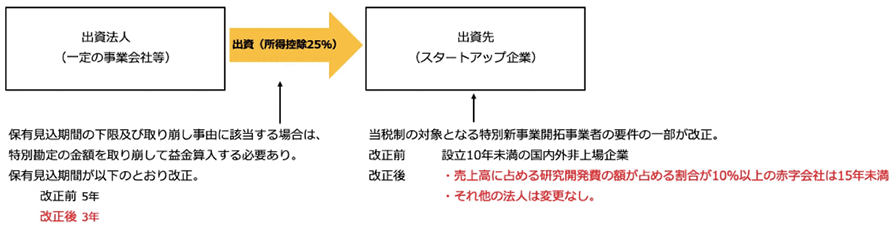

スタートアップ企業と既存企業の協働によるオープンイノベーションをさらに促進するため、オープンイノベーション促進税制につき一部見直しが行われ適用期限が2年間延長されます。

具体的な見直し項目は2つあります。

1つ目は出資を受けるスタートアップ企業の要件です。改正前は「設立後10年未満」であることが要件でした。改正後は売上に占める研究開発費の割合が10%以上の赤字会社については「設立後15年未満」と緩和されています。

2つ目は特定株式の益金算入対象期間の見直しです。改正前は株式取得の日から「5年以内」に売却等した場合が益金算入の対象でした。改正後は株式取得の日から「3年以内」に売却等した場合となりこちらも緩和されました。

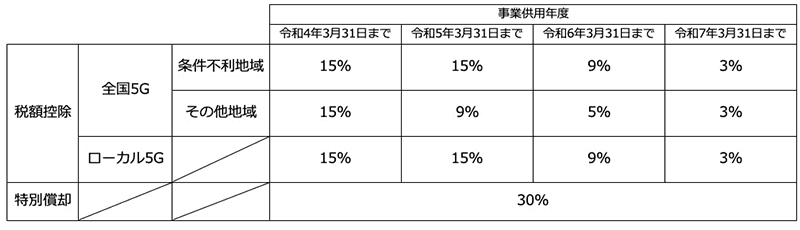

認定特定高度情報通信技術活用設備を取得した場合の特別償却又は税額控除制度について、一部見直しが行われ適用期限が3年間延長されることになりました。見直し項目は3つあります。

1つ目は対象となる基準と設備です。

改正前は特定基地局が開発計画に係る特定基地局(屋内等に設置するもの及び5G高度特定基地局を除く)の開設時期が属する年度より前の年度に開設されていることが要件でした。

この要件が廃止され、5G高度特定基地局が追加されました。また、ローカル5Gシステムについては、導入を行うシステムの用途がローカル5Gシステムの特性を活用した先進的なデジタル化の取り組みであるものに限定されました。

さらに補助金等の交付を受けたものも除外されます。

2つ目は設備要件です。改正前は多素子アンテナを用いるものに限られていましたが、多素子アンテナを用いないものが加えられました。

なお、この改正は条件不利地域は令和4年4月1日以後、その他の地域は令和6年4月1日以後に事業の用に供するものについて適用されます。

また、マルチベンダー構成のもの及びスタンドアロン方式のものに限定されます。

3つ目は税額控除率です。改正前は取得価額の15%(法人税額の20%限度)でしたが、改正後は事業供用時期に応じて段階的に税額控除率が引き下げられます。

事業供用年度が令和4年4月1日から令和5年3月31日までの間の場合15%(※9%)

令和5年4月1日から令和6年3月31日までの間の場合9%(※5%)

令和6年4月1日から令和7年3月31日までの間の場合3%となります。

なお、30%特別償却について改正はありません。

※カッコ書き内の割合は、条件不利地域以外の地域内において事業供用した特定基地局の無線設備を取得した場合の控除割合です。

本コラムは、一般的な参考情報の提供のみを目的に作成されており、会計、税務およびその他の専門的なアドバイスを行うものではありません。皆様が本コラムを利用したことにより被ったいかなる損害についても、一切の責任を負いません。具体的なアドバイスが必要な場合は、個別に専門家にご相談ください。