財務部門のDXはどこから始めるべきか?ERP導入で実現する業務効率化

1.はじめに

近年、企業を取り巻く環境は劇的に変化しています。市場の変化スピードの加速、サプライチェーンの複雑化、人手不足、そして厳格化する法制度。これらの外部環境の変化に対応するためには、従来のやり方に固執するのではなく、柔軟で俊敏な経営体制への転換が求められています。そうした中、企業経営の中枢を担う財務部門も、その役割が大きく変わりつつあります。

従来の財務部門といえば、会計処理や支払管理、月次・年次決算など、正確性と堅実さが重視される“守り”の部門としての色合いが強い存在でした。しかし今や、財務情報をリアルタイムに把握・分析し、経営判断を支える“攻め”の部門へと変貌が求められています。特に、予算策定や資金繰りの最適化、投資判断、リスクマネジメントといった領域において、財務部門の迅速かつ高度な貢献が期待されています。

このような高度化・複雑化した財務業務に対応し、同時に業務効率も高めていくために注目されているのが「DX(デジタルトランスフォーメーション)」です。中でも、ERP(統合基幹業務システム)の導入・活用は、財務部門におけるDXの中核的な手段として位置づけられています。

本コラムでは、「財務DXとは何か」「どこから始めるべきか」「ERPで何が変わるのか」といった問いに答えながら、今後の企業経営に必要な“財務部門の変革”について具体的に解説していきます。

2.財務DXとは?

「DX(デジタルトランスフォーメーション)」という言葉が経営の場でも頻繁に語られるようになって久しくなりました。しかし、「財務DX」と聞いても、具体的に何を意味するのか、どこまでが対象なのか、明確にイメージできない方も多いのではないでしょうか。

1)「DX」と「デジタル化」の違い

まず押さえておきたいのが、「DX」と「デジタル化(デジタイゼーション)」の違いです。たとえば、紙の請求書をPDFで保存する、Excelで処理していた作業を会計ソフトに置き換える、というのは「業務のデジタル化」にあたります。一方で「DX」は、デジタル技術を活用して、業務のプロセスや組織の在り方、さらには企業文化までも変革する取り組みを指しています。

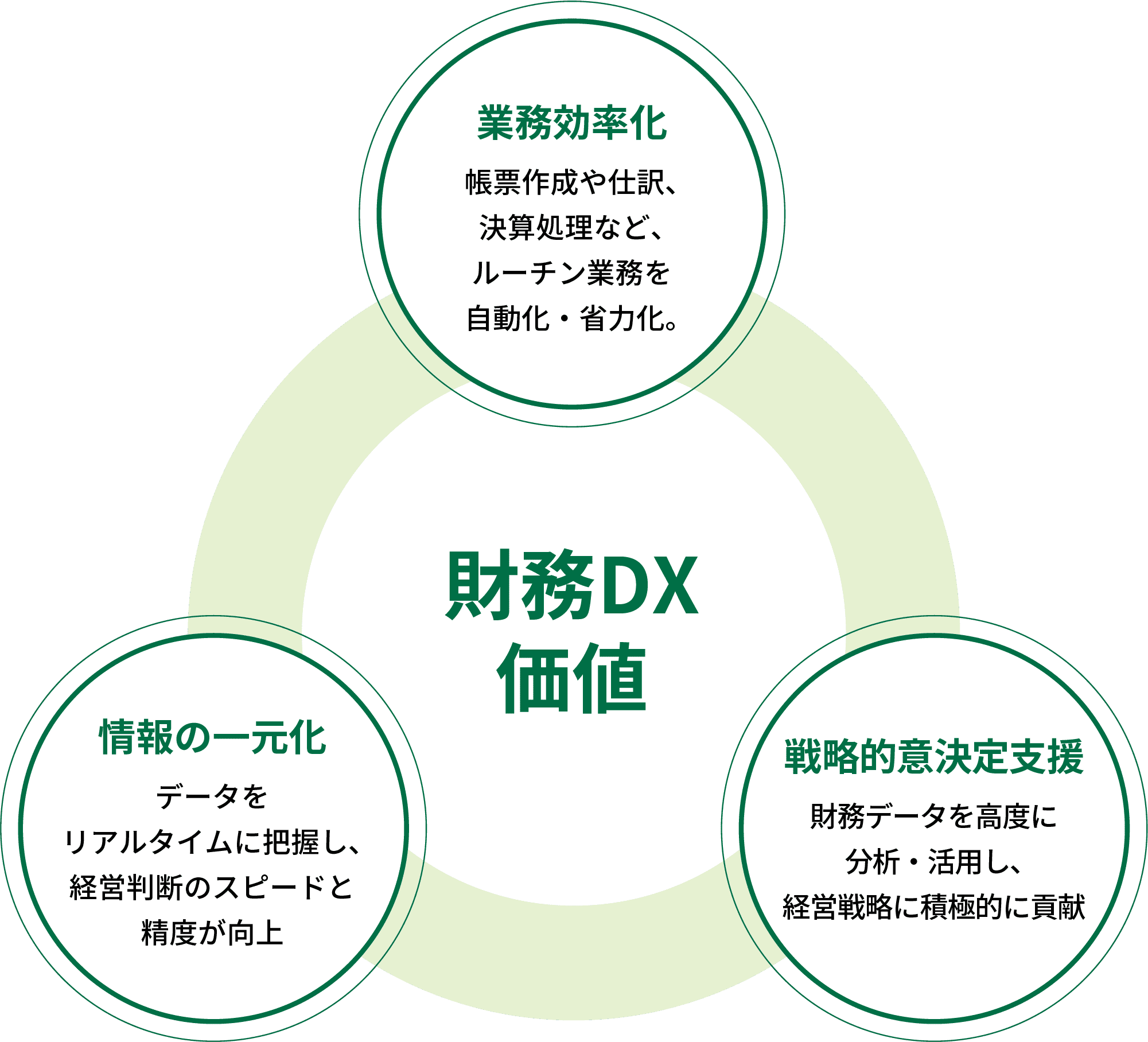

2)財務DXの3つの価値

DXは単なるツールの導入ではなく、デジタルを活用して“より良く働く方法”を再構築し、組織としての価値創出力を高めることを主眼としており、財務部門におけるDXには、以下のような大きな価値があります。

(財務DXの3つの価値)

DXの本質は、「テクノロジーの導入」ではなく「業務の変革」です。ツールを導入するだけではなく、組織としてどう変わるか、どう価値を生むかが問われています。

3.財務業務の課題と変革ポイント

財務部門のDXを推進するには、まず現在の業務がどのような課題を抱えているのかを正確に理解することが不可欠です。多くの企業が共通して直面している財務業務の構造的な問題は、効率や正確性を阻害するだけでなく、経営判断のスピードや質にも悪影響を及ぼしています。

ここでは、財務部門における主な課題と、それらが引き起こす影響、そして変革のためのポイントを整理します。

1)業務の属人化とブラックボックス化

長年同じ担当者が特定の業務を担っていると、その業務の進め方が“個人の経験と勘”に依存しがちになります。このような属人化が進むと、担当者の異動や退職時にノウハウが引き継がれず、業務が滞るリスクが高まります。

また、業務手順が明文化・標準化されていないと、外部から業務の全体像を把握することが難しくなり、ブラックボックス化が進んでいきます。

2)手作業や紙が中心の業務プロセス

経費精算、請求書処理、仕訳入力など、多くの企業では今なお紙やExcelベースの手作業に依存したプロセスが残っています。これにより、以下のような課題が発生します

(手作業に依存したプロセスの課題)

- 入力ミスや確認漏れなどによる人的エラー

- 承認プロセスの遅延

- 書類紛失や保管スペースの増加

こうした非効率な業務が、財務部門の工数を圧迫し、より付加価値の高い分析や戦略立案の時間を奪ってしまいます。

3)システムの分断からくるデータの非一貫性

会計システム、販売管理システム、在庫管理、給与システムなどがそれぞれ別々に存在し、連携していないケースは少なくありません。このような状態を「サイロ化」と呼びます。「サイロ化」が発生している場合、次のような問題が生じ、リアルタイムでの意思決定を困難にしています。

(サイロ化の主な問題点)

- 同じデータを複数のシステムに重複入力する

- 各部門の数値が一致しない

- 経営層に提示するデータ集計に時間がかかる

4)環境変化への対応の遅れ

法制度の改正(電子帳簿保存法、インボイス制度など)や、リモートワーク対応、海外展開といった環境変化に、既存の業務フローやシステムが追いつかないケースも顕著です。特に法制度対応はコンプライアンス上のリスクにも直結するため、後手に回ることは避けなければなりません。

5)変革のポイント

これらの課題を乗り越えるためには、「標準化」「一元化」「リアルタイム化」の3つが重要です。そしてこのような課題を解決するための有効な手段のひとつとして、近年ERP(統合基幹業務システム)の導入が注目されています。

| 変革のポイント | 主な内容 |

|---|---|

| 標準化 | 業務プロセスを統一し、誰でも同じように遂行できる体制を整える |

| 一元化 | データとシステムを統合し、二重管理や情報の食い違いを防ぐ |

| リアルタイム化 | 常に最新の情報をもとに経営判断を下せる体制をつくる |

4.ERP導入が財務DXを加速させる理由

財務部門のDXを本格的に推進するには、単なるツールの導入や部分的な改善では不十分です。業務全体を俯瞰し、情報の流れやプロセスを根本から見直す必要があります。その中心的な役割を果たすのが「ERP(Enterprise Resource Planning:統合基幹業務システム)」です。

ERPは、会計、販売、購買、在庫、給与など、企業の基幹業務を一元的に管理するシステムであり、財務部門の業務効率化とデータ活用を強力に後押しします。本章では、ERPが財務DXにどのように貢献するのか、3つの視点から説明します。

1)業務の標準化と自動化を実現

ERPは業務フローの統一と標準化を促進します。例えば、経費精算や仕訳処理などの定型業務は、ERPにあらかじめ設定されたルールに従って自動化することが可能です。

例えば、「勘定科目の自動仕訳」、「ワークフローによる承認プロセスの自動化」、「定型レポートの自動生成」といった機能により、手作業によるミスや確認漏れを防ぐだけでなく、担当者の負担を大幅に軽減できます。業務を誰が担当しても同じクオリティで遂行できる環境が整い、属人化のリスクも抑制されます。

2)データの一元管理で経営視点を強化

財務情報が他の部門の業務データと連携されていない場合、情報収集や集計に時間がかかり、リアルタイム性が損なわれます。ERPを導入することで、部門ごとに分散していたデータを一元管理でき、経営状況を俯瞰的に把握することが可能になり、「財務部門=記録と集計の部署」という役割から、「企業全体の意思決定を支える情報ハブ」へと進化することができます。

3)ITと業務部門の連携を促進

ERP導入は、情報システム部門と業務部門(特に財務部門)が連携する大きな契機になります。業務部門が現場の課題や改善点を明確にし、それをIT部門がシステムに落とし込むというプロセスを通じて、部門間の協力体制が築かれやすくなります。

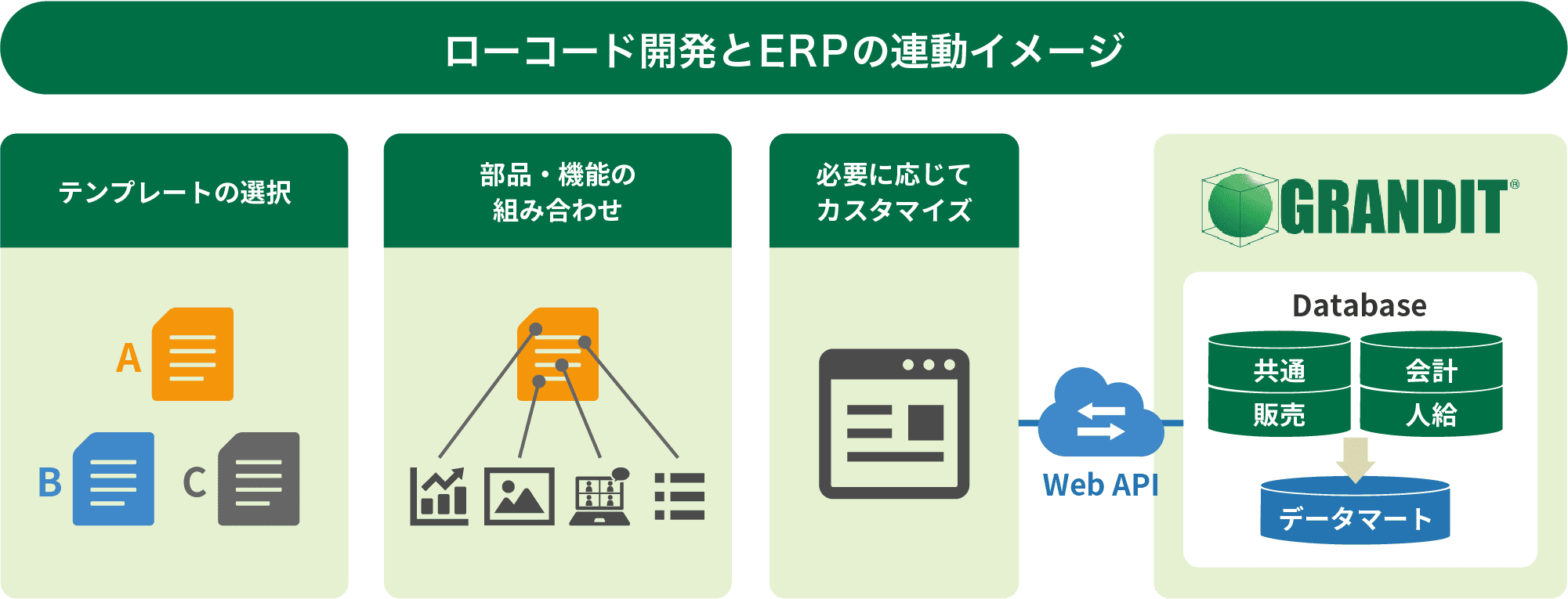

また、最近ではローコード/ノーコードツールと連携可能なERPも増えており、業務部門が自ら設定や画面のカスタマイズを行えるケースも少なくありません。これは、「業務部門主導のDX」を実現するうえで大きな強みとなります。

このように、財務DXを進めるにあたって、ERPは単なる業務効率化の手段ではなく、“変革の基盤”といえる存在です。標準化・自動化・一元化を実現することで、財務部門はより戦略的な業務に時間を割くことができるようになります。

5.最新技術や法改正対応で進化する財務業務

財務業務におけるDX(デジタルトランスフォーメーション)は、AI技術の活用と、法規制への対応を同時に進めることで、大きな効果を発揮します。本章では、AI活用をはじめとした財務業務のデジタル化、そして電子帳簿保存法やインボイス制度などの法対応がどのように業務効率化に貢献するのかを解説します。

1)AIの活用で財務業務が進化する

AI(人工知能)の進化により、財務部門ではこれまで手作業で行っていた業務が高度に自動化されています。特に、仕訳の自動化や不正検出、資金繰り予測など、AIはさまざまな面で活用されています。

| AIツールが活用されている場面 | 主な内容 |

|---|---|

| 仕訳自動化 | 過去の取引データを学習し、AIが最適な仕訳を提案。入力ミスのリスクを減らし、業務のスピードも向上。 |

| 不正検知 | 異常な取引パターンをAIがリアルタイムで検出。人的ミスや不正行為を早期に発見。 |

| 資金繰り予測 | AIが売上や支出のデータをもとに将来のキャッシュフローを予測。経営判断に役立つデータを提供。 |

これらのAIツールをERPと連携させることで、より精度高く業務が効率化され、財務部門の戦略的価値が高まります。

2)電子帳簿保存法対応による業務効率化

本格運用が始まった電子帳簿保存法(電帳法)は、財務部門にとって重要な法令です。この法律により、紙での帳簿保存が原則禁止され、すべての取引データは電子的に保存する必要があります。これにより、企業は新たな対応が求められますが、同時に業務効率化にもつながります。

| 項目 | 主な内容 |

|---|---|

| 電子保存義務 | 請求書や領収書など、取引データを電子的に保存し、簡単に検索・管理できるようにする。 |

| タイムスタンプと証拠性 | 保存したデータにタイムスタンプを付与することで、改ざんを防止し、証跡を残す。 |

これらの要件を満たすためには、ERPシステムとの連携が不可欠です。ERPに保存されたデータは検索可能で、監査や内部統制にも貢献します。

3)インボイス制度対応による業務改革

インボイス制度は、新たな消費税関連の制度で、適格請求書の保存が仕入税額控除の要件となっています。これにより、企業は請求書の管理や確認業務がより厳格に求められるようになりましたが、同時に業務負担が増加し、業務プロセスの見直しが求められています。

| 項目 | 主な内容 |

|---|---|

| 適格請求書の管理 | インボイス制度に対応した請求書の発行と受領、そしてその保存を正確に行う必要があります。ERPを活用することで、請求書データの自動照合や登録番号のチェックが可能になります。 |

| 消費税の仕入控除の可視化 | インボイス制度に基づく仕入税額控除の適用範囲をERPで一元管理し、確認作業を効率化できます。 |

インボイス制度対応を機に、請求書や領収書のデジタル化を進めることで、業務の効率化やデータの整備が進みます。

6.財務DX推進のポイントと成功へのステップ

ここまで、ERPの導入を軸にした財務業務のDXについて、さまざまな角度から見てきました。業務の可視化から始まり、AIの活用、法制度への対応まで、財務部門が果たすべき役割は年々広がっています。

しかし、単にツールを導入するだけでは、DXは成功しません。重要なのは、目的を明確にし、部門横断で着実にプロセスを見直し、継続的に改善していく姿勢です。本章では、財務DXを推進する際の実践的なポイントを整理します。

- 財務DXの進め方

1)財務DXの目的を明確にする

財務DXは“目的”ではなく“手段”です。まず、財務部門としてDXを進めることで「何を実現したいのか」を明確にしましょう。たとえば、以下のような具体的な課題と目標をもとに、DXのゴールを定めることが出発点です。

【財務DXの目的(例)】

- 月次決算のスピードを2営業日短縮したい

- 資金繰りの見通しを、週次単位で自動化・可視化したい

- 経理業務の属人性を減らし、監査対応を効率化したい

2)小さく始めて、段階的に進める

DXというと“全社的な大改革”をイメージしがちですが、成功している企業の多くは「スモールスタート」を実践しています。段階的なアプローチで、結果を出しながら進めることが現場の納得感と継続性を生み出します。

【スモールスタートのイメージ】

- 最初は経費精算の電子化や請求書処理の自動化など、明確な業務課題から着手

- 小さな成功事例を社内で共有し、他部門への波及を図る

- ERPと周辺ツール(AI、ワークフロー、クラウドストレージなど)を段階的に統合

3)IT部門や他部門との連携を強化する

財務DXは、財務部門だけで完結するものではありません。請求・支払・契約・予算など、さまざまな部門と連携する必要があります。特に重要なのは、IT部門との密な連携です。IT部門との連携体制を早い段階で築くことで、プロジェクトのスムーズな進行と定着が図れます。

【DX化でIT部門が果たす役割】

- ERPの構築やデータ連携の設計

- セキュリティポリシーやクラウド利用方針の整備

- DX施策の進行におけるアジャイル的な進め方の共有

4)データ活用力が、経営に貢献する“財務部門”をつくる

ERPを通じて業務がデジタル化されると、リアルタイムで多様な財務データが取得できるようになります。ここで求められるのが、データを“集める”から“使う”への転換です。

特に財務部門が“数字を作る部門”から“経営を支える部門”へ進化するためには、このデータドリブンな姿勢が不可欠です。

【データドリブンな財務部門の役割】

- ダッシュボードでKPIを可視化し、日々の意思決定に活用

- 経営層と連携し、財務シナリオや資金計画を戦略的に立案

- AIによる分析結果をもとに、先手を打った経営提言を行う

7.まとめ

財務DXは、決して大企業だけのものでも、特別な技術者やコンサルタントが主導するものでもありません。日々の業務を担う現場の皆さんこそが変革の主役です。

「自社の課題を正しく捉え 」、「デジタルを手段として活用し」、「小さく、でも着実に変化を積み重ねる」ことが実現への近道です。

一方、ERPはその変革を支える“基盤”であり、AIや法対応などの波を活かす“土台”でもあります。これからの財務部門が、より戦略的に、そしてより柔軟に企業経営を支える存在となるために、今こそ財務DXの第一歩を踏み出すべきタイミングではないでしょうか?

※記事の内容は、制作時点に一般公開されている情報に基づいています。また、記載されている会社名・製品名・システム名などは、各社の商標、または登録商標です。