令和7年度税制改正(基礎控除の見直し等関係)Q&A(令和7年5月30日公表)

令和7年5月30日に、国税庁から「令和7年度税制改正(基礎控除の見直し等関係)Q&A」が公表されました。今回は当Q&Aの一部を要約して紹介を行います。

令和7年5月30日に、国税庁から「令和7年度税制改正(基礎控除の見直し等関係)Q&A」が公表されました。今回は当Q&Aの一部を要約して紹介を行います。

【1-4】

令和7年度税制改正において「源泉徴収税額表」が改正されたのですか。

(回答要約)

- 令和7年度税制改正における基礎控除の見直しや給与所得控除の見直しにより、令和8年分以後の「源泉徴収税額表」が改正されました。

- 基礎控除額 58 万円に、37 万円、30 万円、10 万円又は5万円が加算される特例については、令和8年分以後の「源泉徴収税額表」には織り込まれておらず、これらの特例については、年末調整又は確定申告の際に適用を受けることになります。

【1-6】

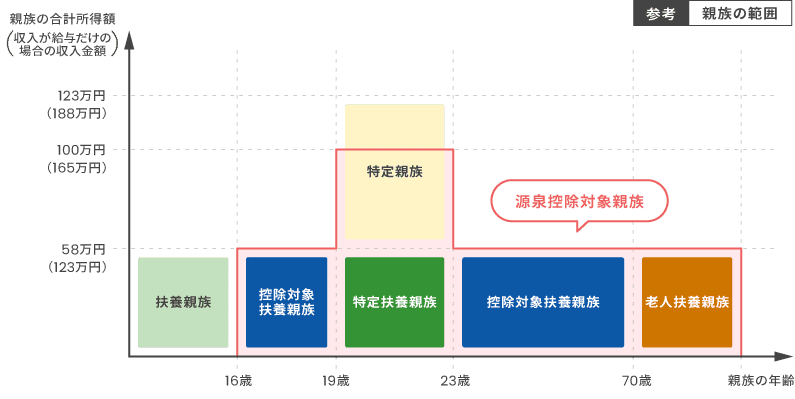

令和7年度税制改正において定義された「源泉控除対象親族」とはどのような人をいうのですか。

(回答要約)

- 令和7年分までの扶養控除等申告書等には、「控除対象扶養親族」を記載することになっていましたが、令和8年分以後の扶養控除等申告書等には、「控除対象扶養親族」に、特定親族に該当する人のうち合計所得金額が 100 万円以下である人を加えた「源泉控除対象親族」を記載することとされました。

- 年末調整において、特定親族特別控除の適用を受けるためには、扶養控除等申告書等の「源泉控除対象親族」欄への記載の有無にかかわらず、特定親族特別控除申告書を給与の支払者に提出する必要があります。

※源泉控除対象親族とは、次の①又は②のいずれかに該当する人をいいます。

① 控除対象扶養親族

② 居住者と生計を一にする親族のうち年齢 19 歳以上 23 歳未満で合計所得金額が 58 万円超 100 万円以下の人

【1-10】

扶養親族等の所得要件の改正については、令和7年 12 月 1 日に施行され、令和7年分以後の所得税について適用されるとのことですが、令和7年の給与の源泉徴収事務は、いつから変更されるのでしょうか。

(回答要約)

- 令和7年11月までの給与の源泉徴収事務に変更は生じません。

- 令和7年12月1日以後に支払う給与、令和7年12月に行う年末調整から扶養親族等の所得要件の改正が適用されます。

【1-11】

例年11月から基礎控除申告書などの年末調整関係書類を提出しています。令和7年については、令和7年12月1日からの改正を反映した年末調整関係書類を、11月から提出することとして差し支えないでしょうか。

(回答要約)

- 令和7年12月1日以後適用される改正を反映した年末調整関係書類を、同日前から提出することとして差し支えありません。

【2-1】

年末調整に際し、既に提出されている扶養控除等申告書を従業員に返却し、各人が申告書に記載した事項に異動がないか、申告漏れとなっている事項がないか再度確認することにしています。

令和7年12月から扶養親族等の所得要件が改正されますが、令和7年分扶養控除等申告書に記載する事項に変更はありますか。

(回答要約)

- 令和7年分の扶養控除等申告書に記載する事項に変更はありません。

- ただし、令和7年12月1日から給与所得控除額及び扶養親族等の所得要件が改正されます。この改正により、例えば、新たに扶養控除等の対象となる扶養親族等を有することとなった従業員は、その旨を記載した扶養控除等申告書を、給与の支払者に提出することとなります。

- なお、この改正により新たに扶養控除等の対象となる扶養親族等を扶養控除等申告書に記載する際には、扶養控除等申告書の「異動月日及び事由」欄に「令和7年12月1日改正」などと記載してください。

【3-1】

年末調整において特定親族特別控除の適用を受けるために必要な手続を教えてください。

(回答要約)

- 年末調整においてこの控除の適用を受けようとする従業員は、その年最後に給与の支払を受ける日の前日までに特定親族特別控除申告書を給与の支払者に提出することとなります。

- 国税庁が作成する特定親族特別控除申告書は、基礎控除申告書、配偶者控除等申告書及び所得金額調整控除申告書との兼用様式を予定しています。

【3-7】

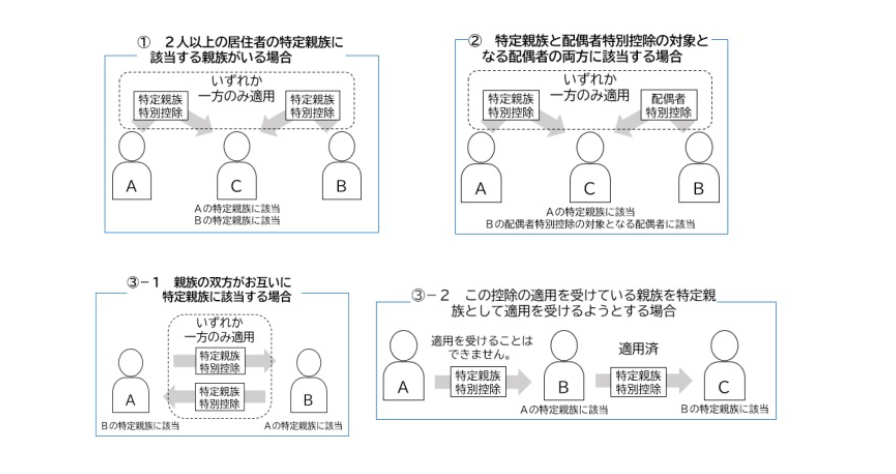

2人以上の居住者の特定親族に該当する親族がいる場合などで、特定親族特別控除の適用が 受けられないことがありますか。

(回答要約)

-

以下のように、特定親族特別控除の適用を受けられないことがあります。

① 2人以上の居住者の特定親族に該当する親族がいる場合には、その親族は、これらの居住者のうちいずれか1人の特定親族にのみ該当するものとみなされます。

② 居住者の特定親族に該当する親族が他の居住者の配偶者特別控除の対象となる配偶者にも該当する場合には、その親族は、これらの居住者のうちいずれか1人の特定親族又は配偶者特別控除の対象となる配偶者にのみ該当するものとみなされます。

③ 親族の双方がお互いに適用を受けることや、この控除の適用を受けている親族を特定親族として適用を受けることはできません。

【4-2】

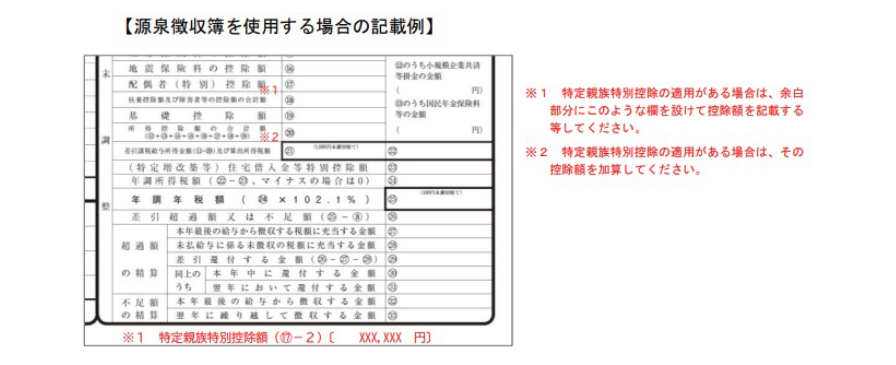

特定親族特別控除申告書に記載されている特定親族特別控除額は、源泉徴収簿のどの欄に記載するのですか。

(回答要約)

令和7年分

- 国税庁ホームページに掲載している「令和7年分給与所得に対する源泉徴収簿」右側の「年末調整」欄は、特定親族特別控除の適用がある場合の計算に対応していません。

- 特定親族特別控除の適用がある場合で、当源泉徴収簿を使用するときは、源泉徴収簿の余白に「特定親族特別控除額(⑰-2)〔 XXX,XXX 円〕」と記載するなどしてください。

- 「令和7年分給与所得に対する源泉徴収簿」の「所得控除額の合計額⑳」欄には、余白に記載した特定親族特別控除額を含めた金額を記載してください。

令和8年分

- 「令和8年分給与所得に対する源泉徴収簿」については「特定親族特別控除額」欄を追加する予定です。

※なお、源泉徴収簿は、源泉徴収事務の便宜を考慮して作成したものであり、その記載方法も含めて、法令で定められたものではありませんので、別の様式などを利用して差し支えありません。

【4-3】

「令和7年分給与所得の源泉徴収票」は、昨年までのものから改正されるのですか。

(回答要約)

特定親族特別控除の創設に伴い、令和7年 12 月以後の「給与所得の源泉徴収票」が改正されました。特定親族特別控除の適用がある場合には、給与所得の源泉徴収票に特定親族特別控除額等を記載してください。

<参考>

国税庁「令和7年度税制改正(基礎控除の見直し等関係)Q&A」

https://www.nta.go.jp/publication/pamph/gensen/0025005-051.pdf

コラム「令和7年度税制改正による所得税の基礎控除の見直し等について」

https://www.grandit.jp/erp/column/vol_23_detail_02.html

公認会計士・税理士。大手監査法人勤務を経て現職。

大手監査法人において12年にわたり、公認会計士として、主に会計監査業務及び会計支援業務、内部統制監査業務及び内部統制支援業務、IFRS支援業務に従事するほか、IPO支援業務、任意監査業務、不正対応業務、財務デューデリジェンス業務等を多数手掛ける。上場準備会社を東証1部上場会社まで支援した実績あり。

上場企業はもちろんのこと中小企業の会計支援、管理体制支援及びスタートアップ企業のIPO支援、M&Aを得意とする。

大田区蒲田の税理士 税理士法人Right Hand Associates