令和3年度税制改正について:第二回 国際課税

第二回 国際課税

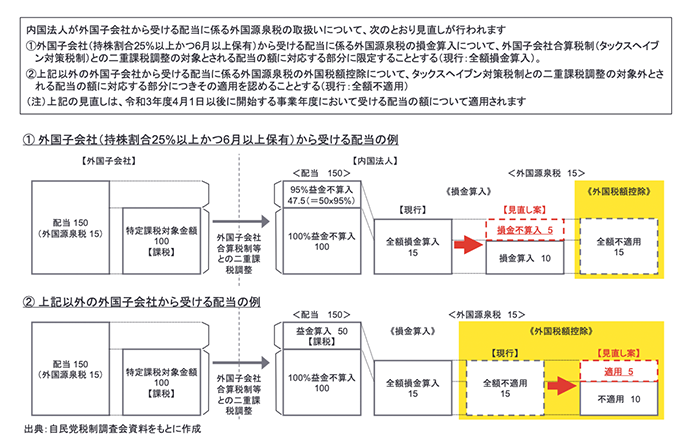

外国子会社配当に係る外国源泉税の損金算入と外国税額控除の適用について、外国子会社合算税制(タックスヘイブン対策税制)との二重課税調整の対象とされる金額に対応する部分に限ることとし、以下のとおり取り扱いが見直されます。

(1)外国子会社(持株割合25%以上6カ月以上保有)から受ける配当に係る外国源泉税の損金算入について、タックスヘイブン対策税制との二重課税調整の対象とされる配当の額に対応する部分に限定することとします。

(2)上記以外の外国子会社から受ける配当に係る外国源泉税の外国税額控除について、タックスヘイブン対策税制との二重課税調整の対象外とされる配当の額に対応する部分につきその適用を認めることとします。

(1)「過大支払利子税制」の見直し

対象純支払利子等に係る課税の特例(いわゆる「過大支払利子税制」)について、以下のとおり取り扱いが見直されます。

①対象外支払利子等の額に、次に掲げる金額を含めることとします。

(イ)生命保険契約又は損害保険契約に基づいて保険料積立金に繰り入れる予定利子の額

(ロ)損害保険契約に基づいて払戻積立金に繰り入れる予定利子の額

②対象純支払利子等の額(対象支払利子等の額の合計額から控除対象受取利子等合計額を控除した残額をいう。)の計算において、法人が受ける公社債投資信託の収益の分配の額に係る受取利子等相当額(その収益の分配の額のうち公社債の利子から成る部分の金額をいう。)を受取利子等の額に加えることができることとします。

(2)外国法人の恒久的施設に帰せられるべき資本に対応する負債の利子の損金不算入制度の見直し

外国法人の恒久的施設に帰せられるべき資本に対応する負債の利子の損金不算入制度による損金不算入額について、その恒久的施設を通じて行う事業に係る負債の利子の額に、自己資本不足額がその利子の支払の基因となる負債その他資金の調達に係る負債の総額(現行:その利子の支払の基因となる負債の総額)に占める割合を乗じて計算する方法に見直されます。

(3)条約届出書の電磁的提供

源泉徴収義務者等に対する書面による提出に代えて、源泉徴収義務者等で一定の要件を満たすものに対して条約届出書等に記載すべき事項を電磁的方法により提供を行うことができるように見直されます。

また、条約届出書等に添付する居住者証明書について、スキャナを利用した電磁的記録により提供を行うことができるように見直されます。

本コラムは、一般的な参考情報の提供のみを目的に作成されており、会計、税務およびその他の専門的なアドバイスを行うものではありません。EY税理士法人および他のEYメンバーファームは、皆様が本コラムを利用したことにより被ったいかなる損害についても、一切の責任を負いません。具体的なアドバイスが必要な場合は、個別に専門家にご相談ください。