原価計算は、製品やサービスに要したコストを算出する仕組みを指し、管理会計はその情報を経営判断や改善に活用する社内会計のことをいいます。本記事では、原価計算の役割や計算方法、さらに管理会計との関係性を整理し、実務での活用方法をわかりやすく解説します。

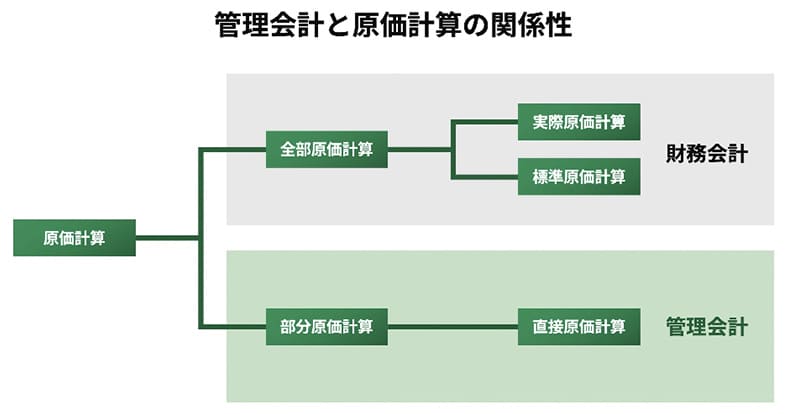

1.管理会計と原価計算の関係性

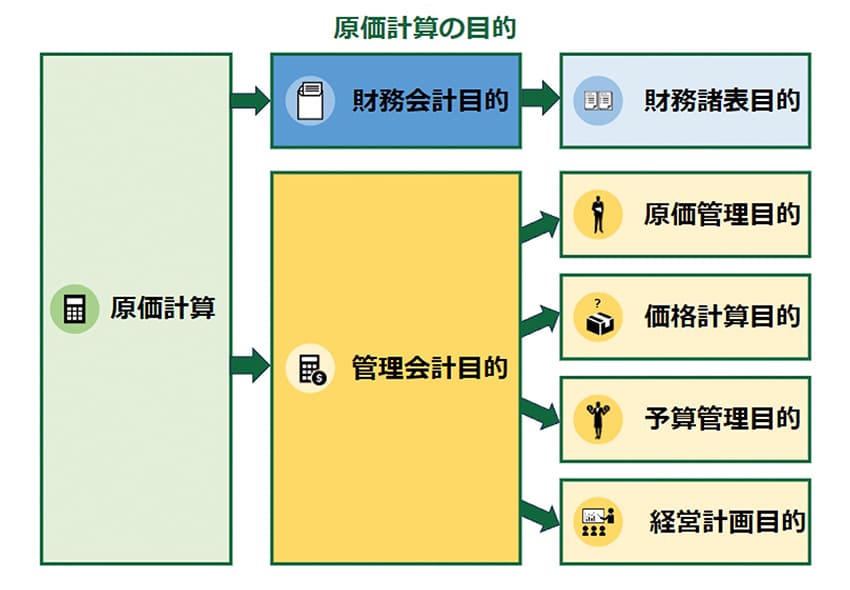

管理会計の目的は、経営判断を支えるための情報提供にあります。その特徴は、将来を見据えた柔軟な分析が可能な点です。その基盤となるのが原価計算であり、コスト構造を明確にすることで意思決定の精度を高めます。

管理会計が持つ役割と特徴、さらにそのなかで原価計算がどのように位置づけられるのかを詳しく見ていきましょう。

管理会計の目的と特徴

管理会計の目的は、経営の意思決定を支えることです。財務会計が株主や税務署をはじめとする公的機関などの社外向けに作成されるのに対し、管理会計は社内の経営者や部門責任者に向けた会計であるため、形式や基準が定まっていないのが特徴です。

| 管理会計の目的の具体例 | |

|---|---|

| 目的 | 内容 |

| 収益性の把握 | 製品や部門ごとの利益率を分析し、どの事業が会社の成長を支えているかを明確にする |

| コスト構造の分析 | 原価の内訳(材料費・人件費・間接費など)を詳細に把握し、改善すべきポイントを特定する |

| 短期的な業績管理 | 月次・四半期ごとの実績と予算を比較し、経営目標に対する進捗を把握する |

上記の目的で実施された管理会計は、社内の意思決定を支える重要な役割を果たしています。

管理会計における原価計算の役割と位置づけ

原価計算とは、製品やサービスを提供する際にかかったコストを算出・把握する仕組みです。管理会計においては、この原価計算が意思決定を支える基盤になります。

収益性を分析し、改善策を立てるためには、コストを正確に把握することが欠かせません。

具体的には、以下のようなコストを分類して計算します。

| 原価の具体例 | ||

|---|---|---|

| 業種 | 製造業 | サービス業 |

| 材料費 | エンジン部品や金属素材 | ソフトウェアのライセンス費用やクラウドの利用料 |

| 人件費 | 組立作業員の給与 | エンジニアやPMの給与 |

| 製造間接費 | 工場の電気代、機械の減価償却費 | オフィス家賃、回線費用 |

こうした原価情報は、価格戦略の妥当性を検証する場合や、利益率を高める改善策を導く際の重要な判断材料となります。結果として、原価計算は管理会計の枠組みのなかで「収益性を数値で示す仕組み」として位置づけられ、企業の持続的な成長に欠かせない役割を担っています。

【製造業のDX】管理会計の改善を実現した大洋製器工業株式会社様のERP導入事例

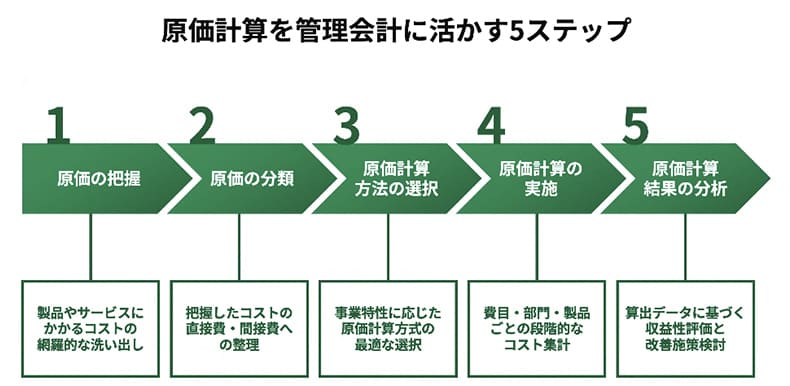

2.原価計算を管理会計に活かす5ステップ

管理会計において原価計算を有効に活用するには、正しい順序を踏むことが欠かせません。以下の5つのステップを理解することで、コスト情報を経営の意思決定へとつなげる全体像を把握できます。

- 原価の把握

- 原価の分類

- 原価計算方法の選択

- 原価計算の実施

- 原価計算結果の分析

1ステップずつ、詳しく解説していきます。

1.原価の把握

原価計算の第一歩は、製品やサービスにかかるコストを網羅的に洗い出すことです。抜け漏れなく把握することで、経営判断に必要な「コストの全体像」を明確にできます。

【製造業の例】

- 部品や原材料の仕入れ費用

- 組立作業員の給与

- 工場の電気代や機械の減価償却費

【サービス業の例】

- クラウドの利用料やソフトウェアのライセンス費用

- エンジニアやPMの人件費

- オフィス賃料や通信回線費用

次の分類・計算・分析の精度を左右するため、正確にコストを把握しておく必要があります。

2.原価の分類

次に必要なのは、把握したコストを性質ごとに分類する作業です。分類することで、どの費用が製品単位に直接ひもづくのか、どの費用を全体で配賦すべきかが明確になります。

代表的な方法は、材料費や人件費を「直接費」と「間接費」に分ける方法です。直接費は製品やサービスに直結する支出を、間接費は複数製品や全体に共通する支出を指します。以下に主な分類例を示します。

| 原価の分類例 | ||

|---|---|---|

| 分類 | 内容 | 例 |

| 直接材料費 | 製品づくりに直接使われる主要な材料費 | ・原材料購入費 ・専用部品の仕入れ |

| 直接労務費 | 製造工程に直接関わる作業員の人件費 | ・製造ライン従業員の給与や手当 |

| 直接経費 | 個別製品にひもづいて発生する外部支払い | ・外注加工費 ・専用機械のレンタル費 |

| 間接材料費 | 複数製品に共通する材料や消耗品の費用 | ・補助材料費 ・工場の備品や消耗品 |

| 間接労務費 | 製品を直接作らない従業員の人件費や福利厚生費 | ・管理部門の給与 ・社会保険料や福利厚生費 |

| 間接経費 | 複数製品や全体に関わる共通経費 | ・工場の賃料、水道光熱費、通信費 |

こうした分類によって、利益に直結する費用と組織全体で負担すべき費用の違いがわかるようになります。

3.原価計算方法の選択

原価計算には、目的や生産形態に応じて複数の方式があります。どの方式を採用するかによって、得られるコスト情報の粒度や活用範囲は大きく変わります。

【主な原価計算の種類】

- 個別原価計算:製品や案件ごとにコストを集計(例:受注生産の機械製造やITプロジェクト)

- 総合原価計算:大量生産品を対象に工程別の平均原価を算出(例:食品や化学製品)

- 標準原価計算:あらかじめ設定した基準原価と実績を比較し、差異を分析(例:製造工程の効率管理)

- 実際原価計算:発生したコストをそのまま集計し、実態に基づいた原価を把握

- 直接原価計算:変動費と固定費を分け、意思決定や利益計画に活用

自社の業種や事業モデルに合った原価計算方法を選ぶことが、管理会計における正確な分析と経営判断につながります。

関連記事:原価計算とは?目的や種類、計算方法、課題、効率化の方法などを解説

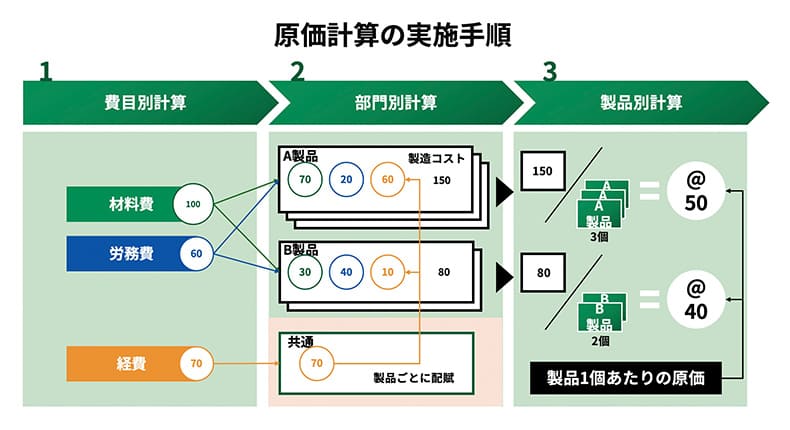

4.原価計算の実施

把握・分類したデータをもとに、実際の原価計算を進めます。原価計算は段階的に行うことで、費用の性質や発生源を整理し、最終的に製品やサービス単位の利益構造を明らかにできます。

原価計算の主な手順

1.費目別原価計算

材料費・人件費・経費などを項目ごとに集計する基本ステップです。

コストの性質を明確にし、後工程の配賦や分析の基礎をつくります。

2.部門別原価計算

製造部門・販売部門・管理部門といった組織単位でコストを把握します。

部門ごとの効率性や収益性を評価し、改善施策につなげます。

3.製品別原価計算

費目別・部門別のデータをもとに製品やサービス単位に配分します。

商品ごとの利益率を算出し、価格戦略や不採算品の見直しに活用できます。

5.原価計算結果の分析

最後のステップでは、算出した原価データを分析し、経営改善に活かしていきます。単なるコスト集計にとどまらず、数値を比較・評価することで意思決定に役立てていきましょう。

たとえば、製品ごとの利益率を比較して不採算品を見直したり、間接費の増加要因を特定して削減策を打ち出したりするなど、分析の結果から改善施策を検討できます。

| 代表的な分析手法 | ||

|---|---|---|

| 分析手法 | 内容 | 活用例 |

|

CVP分析 (損益分岐点分析) |

売上高・変動費・固定費の関係を整理し、利益を確保するために必要な売上水準を明示する手法 | 新製品投入時に、固定費を回収するために必要な販売数量を算出 |

| 差異分析 | 標準原価と実際原価を比較し、差異が発生した要因を特定する方法 | 材料費が高騰した場合、仕入価格の上昇か使用量の増加かを分析し改善策に反映 |

| 原価管理に基づく分析 | 原価維持・原価低減・原価企画といった手法を活用し、コスト最適化や将来の目標原価設定につなげる | 中長期的な収益性向上や設計段階での目標原価管理に活用 |

これらの分析を行うことで、原価計算の結果を経営改善に直結する意思決定の材料として活用できます。

3.管理会計における原価計算の実現手法とシステム活用

原価管理では材料費や人件費、間接費を多角的に集計・分析する必要があるため、Excelなど手作業では限界があり、精度やスピードにも課題が残ります。

効率的かつ正確に集計・分析を行うには、次にご紹介するシステムを導入し、効率的にデータを処理することが現実的な解決策となります。

ERPシステム

ERP(Enterprise Resources Planning)システムは、会計・販売・在庫・人事などの基幹業務を一元管理する統合システムです。

原価計算においては、製造部門で発生したコストデータを自動的に会計へ反映でき、製品別やプロジェクト別の損益をリアルタイムで把握できます。

また、サプライチェーン情報と連携することで、在庫や調達コストの変動要因を多角的に分析することも可能です。

こうした仕組みにより、管理会計に必要なデータが即座に連携され、経営層は状況変化に応じたスピーディーな意思決定が行えるようになります。

会計ソフト

中小企業や部門単位で導入されるケースが多い会計ソフトにも、原価計算を支える仕組みを備えた製品があります。

仕訳入力を通じて材料費や人件費を記録し、部門別や勘定科目別に集計することで、原価の全体像を把握することが可能です。ERPほどの高度な統合性はありませんが、低コストで導入でき、既存の経理業務に自然に組み込める点が魅力といえます。

クラウド型会計ソフトであれば、外出先やリモート環境からのアクセスも可能で、迅速なデータ確認や分析を行えるため、スピーディーな意思決定が可能です。

原価管理システム

原価管理システムは、原価計算に特化した専用ツールです。主に製造業で利用されますが、建設業やサービス業など多様な業界向けに特化型の製品も展開されています。

材料費・人件費・間接費といったコストを工程単位や製品単位で詳細に記録できるため、見積原価と実際原価の差異をタイムリーに把握可能です。

特にプロジェクト型業務や多品種少量生産では、案件ごとや製品ごとの原価を精緻に管理できる点が大きな強みといえます。ERPや会計ソフトと連携すれば、会計情報と原価情報を統合でき、管理会計における精度の高い原価管理ができます。

4.原価計算を管理会計に活かして経営改善へ

本記事では、管理会計における原価計算の役割と実践手順を解説しました。原価計算を効果的に活用するための5つのステップは次の通りです。

- 原価の把握

- 原価の分類

- 原価計算方法の選択

- 原価計算の実施

- 原価計算結果の分析

正しいプロセスで原価計算を行うことができれば、コスト構造が明確になり、利益率の可視化や改善策の立案につなげられます。効率的に管理会計に活かすためにも、Excelなど手作業に頼らずERPや原価管理システムの活用を検討していきましょう。

下記の記事では、製造業におけるERPの導入事例をご紹介しています。管理会計の再構築事例を知りたい方は、ぜひご覧ください。

【製造業のDX】管理会計の改善を実現した大洋製器工業株式会社様のERP導入事例

※記事の内容は、制作時点に一般公開されている情報に基づいています。また、記載されている会社名・製品名・システム名などは、各社の商標、または登録商標です。