インボイス制度の解説アップデート|公認会計士・税理士 植地 亮太

令和5年10月1日からインボイス制度が始まり、1年が経過しました。

制度開始前後から、弾力的な取り扱いが順次公表された為、それを完全にキャッチアップしている方は少ない印象です。

今回は、1年が経過した区切として、実務で頻出する主な弾力的な取り扱い等に関して、国税庁のQAをベースにまとめました。

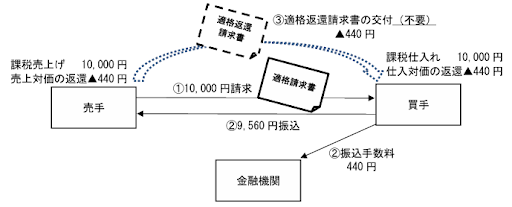

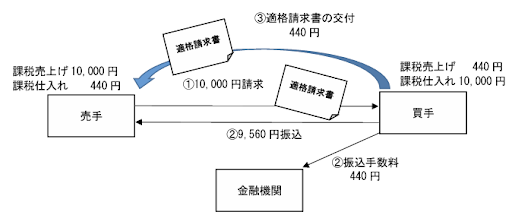

(1)売手が負担する振込手数料相当額

売手からの代金請求について、取引当事者の合意の下で買手が振込手数料相当額を請求金額から差し引いて支払うことで売手が負担する場合があります。その場合、売手が負担する振込手数料相当額について、売手が代金請求の際に既に適格請求書を交付している際に、必要となる対応に関して

(回答)

取引当事者間の契約関係等により、次のように対応が分かれます

- 売手が振込手数料相当額を売上値引とする場合

売手は、振込手数料相当額について売上値引とする場合、売上げに係る対価の返還等を行っていることとなります。原則として、買手に対して適格返還請求書を交付する必要がありますが、一般的に、振込手数料相当額は1万円未満になりますので、その場合は適格返還請求書の交付義務が免除されます。

- 振込手数料相当額について、売手が買手から「代金決済上の役務提供」を受けた対価とする場合

売手の買手に対する課税資産の譲渡等と、買手の売手に対する代金決済上の役務の提供は、それぞれ異なる課税資産の譲渡等となります。従って、請求金額から差し引かれた振込手数料相当額について、仕入税額控除の適用を受ける為には、買手から交付を受けた適格請求書の保存が必要となります。 なお、売手は、請求金額から差し引かれた振込手数料相当額について、仕入明細書等を作成し、買手の確認を受けて仕入税額控除が可能です。

(2)従業員が立替払をした際に受領した適格簡易請求書での仕入税額控除

事業に必要な消耗品等を従業員が自ら購入し、その際受領した適格簡易請求書と引き換えに、当該消耗品費を精算している場合、当該適格簡易請求書の宛名には「従業員名」が記載されています。これをそのまま保存することで、仕入税額控除は可能か否かに関して

(回答)

- 原則として、適格簡易請求書に仕入税額控除を行う事業者以外の者の氏名又は名称が記載されている場合、仕入税額控除を行うことはできません。

しかし、当該従業員が会社に所属していることが明らかとなる「従業員名簿等」の保存が併せて行われているのであれば、宛名に従業員名が記載された適格簡易請求書と、当該従業員名簿等の保存をもって、当該消耗品費に係る請求書等の保存要件を満たすこととして、仕入税額控除が可能です。

(3)金融機関の入出金手数料や振込手数料に係る適格請求書の保存方法

金融機関の窓口又はオンラインで決済を行った際の金融機関の入出金手数料や振込手数料につき、仕入税額控除の為の保存要件に関して

(回答)

- 原則、適格簡易請求書及び一定の事項が記載された帳簿の保存が必要です。

他方、金融機関ごとに発行を受けた通帳や入出金明細等(取引年月日や対価の額が判明するものに限る)と、その金融機関の任意の一取引に係る適格簡易請求書を併せて保存する事で、仕入税額控除を行う事が可能です。また、金融機関から各種手数料に係るお知らせ(適格請求書発行者の氏名又は名称及び登録番号、適用税率、取引の内容が記載されたものに限る)を受領した場合には、当該お知らせを保存する事で適格簡易請求書の保存に代えることが可能です。

- インターネットバンキングなど、オンラインで振込みを行った際の手数料等について、当該手数料等の適格簡易請求書に係る電磁的記録が、インターネットバンキング上で随時確認可能な状態であるなど、一定の要件を満たすのであれば、必ずしも当該適格簡易請求書に係る電磁的記録をダウンロードせずとも、仕入税額控除の適用を受けることが可能です。

(4)高速道路利用料金に係る適格簡易請求書の保存方法

ETCシステムを利用し、後日、クレジットカードにより料金の精算を行う場合、クレジットカード会社から受領するクレジットカード利用明細書の保存により仕入税額控除を行う事は可能か否かに関して

(回答)

- クレジットカード会社がそのカードの利用者に交付するクレジットカード利用明細書は、適格請求書の記載事項を満たしませんので、一般的に、適格請求書には該当しません。

他方、クレジットカード会社から受領するクレジットカード利用明細書と、利用した高速道路会社などの任意の一取引(複数の高速道路会社等の利用がある場合、高速道路会社等ごとに任意の一取引)に係る利用証明書をダウンロードし、併せて保存することで、仕入税額控除が可能です。 - 適格請求書等につき、電磁的記録による提供を受けた場合、仕入税額控除の適用を受けるためには、電帳法に準じた方法により保存する必要があります。

当該適格請求書等の電磁的記録をダウンロードでき、当該適格請求書等に係る電磁的記録の確認が随時可能な状態である場合には、当該電磁的記録をダウンロードせずとも、その保存があるものとして、仕入税額控除の適用を受けることが可能です。

結果として、利用証明書のダウンロードは不要となり、クレジットカード利用明細書の保存のみで仕入税額控除の適用を受ける事が可能です。

以上

- 第1回:なぜ消費税は理解しづらいのか。法人税と消費税の計算方法の違い

- 第2回:なぜ利益が出ているのに、お金がないのか

- 第3回:令和4年1月1日施行、短期退職手当等について

- 第4回:「収益認識に関する会計基準」のポイント・対応状況について

- 第5回:中小企業向けの令和4年度税制改正のポイント

- 第6回:不正会計は他人事ではない

- 第7回:会計監査人(監査法人)が実施する棚卸立会に関して

- 第8回:会計監査人(監査法人)が実施する確認状関連の作業に関して

- 第9回:期末監査における会計監査スケジュール及び会計監査の実施内容に関して

- 第10回:決算日後に発生した「後発事象」。その種類と対応方法。

- 第11回:中小企業でも必要!会社の大小問わず必要な内部統制の解説

- 第12回:インボイス制度とは?税理士が解説する基礎知識

- 第13回:インボイス制度の解説②

- 第14回:インボイス制度の解説③

- 第15回:インボイス制度の解説④

- 第16回:インボイス制度の解説⑤

- 第17回:インボイス制度の解説⑥

- 第18回:雑所得と事業所得の判断基準の明確化

- 第19回:【ビジネスコラム】電子帳簿等保存制度の見直しに関して

- 第20回:従業員に対して職場つみたてNISAの奨励金を給付した場合の賃上げ促進税制(租税特別措置法第10条の5の4又は第42条の12の5)の取扱いについて

- 第21回:税効果会計に関する注記(計算書類・個別注記表)の解説

- 第22回:会計上の減価償却の解説

- 第23回:棚卸資産の評価に関して

- 第24回:固定資産の減損会計に関して

- 第25回:固定資産の減損会計に関して②資産のグルーピング

- 第26回:固定資産の減損会計に関して③減損の兆候

- 第27回:固定資産の減損会計に関して③減損損失の認識

- 第28回:固定資産の減損会計に関して④減損損失の測定

- 第29回:新リース会計基準に関して

- 第30回:新リース会計基準に関して2(リースの識別)

- 第31回:新リース会計基準に関して3(リース期間)

- 第32回:新リース会計基準に関して4(使用権資産及びリース負債の計上額)

- 第33回:新リース会計基準に関して5(借手リース、その他論点)

- 第34回:新リース会計基準に関して6(開示)

- 第35回:定額減税留意事項①(月次減税事務開始後)

- 第36回:定額減税留意事項②(年調減税事務)

- 第37回:法人税、住民税及び事業税に関する会計処理及び開示に関して

- 第38回:定額減税留意事項③(アップデート及び追加)

公認会計士・税理士。大手監査法人勤務を経て現職。

大手監査法人において12年にわたり、公認会計士として、主に会計監査業務及び会計支援業務、内部統制監査業務及び内部統制支援業務、IFRS支援業務に従事するほか、IPO支援業務、任意監査業務、不正対応業務、財務デューデリジェンス業務等を多数手掛ける。上場準備会社を東証1部上場会社まで支援した実績あり。

上場企業はもちろんのこと中小企業の会計支援、管理体制支援及びスタートアップ企業のIPO支援、M&Aを得意とする。

大田区蒲田の税理士 税理士法人Right Hand Associates