平成27年度税制改正について:第三回 消費税の改正について

第三回 消費税の改正について

第3回目は消費税の改正です。今年は大きな改正が行われました。

消法:消費税法、消令:消費税法施行令、国通法:国税通則法

消費税引上げ法:社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法等の一部を改正する等の法律

1.10%引上げ時期の延期

消費税の10%(消費税7.8%、地方消費税2.2%)への引上げは、当初平成27年10月1日からと法律化されていましたが、景気への配慮の結果、1年半延期され平成29年4月1日からとされました(消費税引上げ法附則1二の改正)。

2.景気弾力条項の削除

景気への影響に配慮するために設けられていた、消費税引上げに当たっての留保条項が法律改正で削除されました。この結果、「1」の10%引上げは予定どおり実行されることになります(消費税引上げ法18の削除)。

3.国境を越えた「電気通信役務の提供に対する」消費税の課税の見直し

消費税の課税対象取引は、次のすべての要件を満たすことが必要となります(消法4①、2①八)。

- 事業者が事業として行うものであること。

- 対価を得て行うものであること。

- 資産の譲渡、資産の貸付け、役務の提供であること。

- 国内において行われるものであること。

(1~3の要件を満たすものを「資産の譲渡等」といいます)

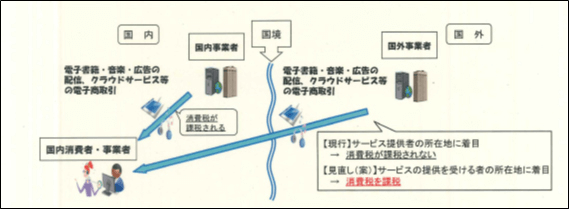

これら4つの要件のうち、1つでも満たさない取引は不課税取引として消費税を課されることはありません。上記4つの要件のうち、「④国内取引」要件を巡り、ここ最近クローズアップされてきた問題がありました。それは電子書籍、電子音楽の配信など電子サービスの購入について、国内事業者から配信を受けた場合には国内取引として消費税が課され、外国事業者からの役務提供については国外取引として、外国事業者に日本の消費税が課されないということです。これは日本の消費税法施行令において、(役務の提供が)「国内及び国内以外の地域にわたって行われる役務の提供その他の役務の提供が行われた場所が明らかでないもの」は「役務の提供を行う者の役務の提供に係る事務所等の所在地」が日本国内にあるか否かで判定することとされていたからです(消令6②六、平成27年改正前は七)。このような国内事業者と外国事業者とで異なる取り扱いは、配信書籍等の価格差を生みだし、日本の事業者に不利な状況を生み出していました。またこのような国際間の電子役務取引は、役務を制作・提供する源泉地ではなく、現実に消費される消費地において、その地の消費課税に服するという仕向地主義が、EUをはじめとする世界標準であることから、平成27年度税制改正にて改正が行われました。

電子書籍、音楽配信などの電気通信回線を通じて行われる役務提供は「電気通信利用役務の提供」(消法2①八の三)と定義され、この「電気通信利用役務の提供」が国内で行われた否かの判定は、個人の場合は「当該電気通信利用役務の提供を受ける者の住所もしくは居所(現在まで引き続いて1年以上居住する場所)の所在地」、法人の場合は「当該電気通信利用役務の提供を受ける者の本店又は主たる事務所の所在地」で判定することに改正されました(消法4③三)。これにより日本に活動拠点ないしは生活拠点を有する事業者及び消費者に対し、アマゾン等の国外事業者が電子書籍等を販売した場合には、当該取引に日本の消費税が課税されることになりました。

ただ、ここで問題が生じます。国外から日本に提供される電気通信利用役務に消費税を課したとしても、納税義務を非居住者ないしは外国法人(以下、国外事業者といいます)に与えてしまうと、必ずしも異国の日本に、まじめに消費税を納税してくれるとは限りません。またその場合に、日本の課税当局による徴収手続きがどこまで可能であるのか疑問が残ります。

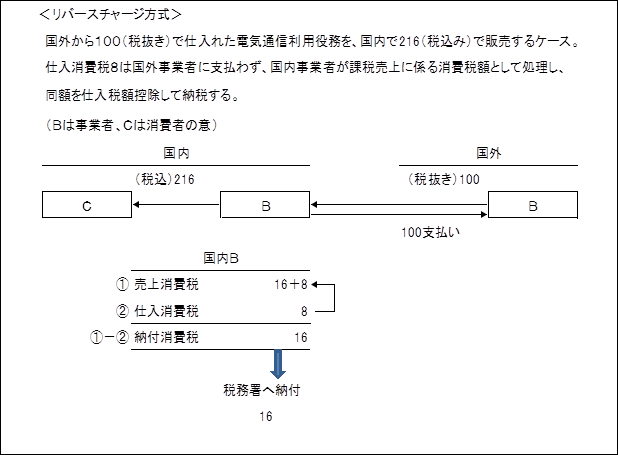

そこで、電気通信利用役務の提供先が事業者である場合(事業者向け電気通信役務の提供/消法2①八の四)には、納税義務を取引中間段階における消費税支払者である仕入事業者に課すこととしました(これを納税義務が販売側である国外事業者から、仕入側である国内事業者に転化される意味で、リバースチャージ方式といいます。EUでは既に事業者間の電子商取引では、この方法が採用されています。)。その結果、当該仕入事業者は国外事業者に支払うべき仕入消費税を支払わず、自らが仮受けしたものとして処理し(売上に係る消費税)、同額の仕入消費税を仕入税額控除します(当該課税期間の課税売上割合が95%以上で、かつ、課税売上高が5億円以下の場合で課税仕入れに係る消費税額を全額控除できる場合)。

- 消費税の課税対象から特定資産の譲渡等(事業者向け電気通信役務の提供など)が外されました(消法4①カッコ書き)。

→図表2の国外Bにおける国内Bへの譲渡100に相当 - 消費税の課税対象として、新たに特定仕入れ(事業として他の者から受けた事業者向けの電気通信役務の提供など)が加わりました(消法4①)。

→図表2の国内Bにおける国外Bからの譲渡100(プラス消費税8)に相当 - 事業者が納税義務を負う取引から、特定資産の譲渡等(事業者向け電気通信役務の提供など)が外されました(消法5①カッコ書き)。

→図表2の国外Bにおける国内Bへの譲渡100に相当 - 事業者が納税義務を負う取引に、特定課税仕入れ(課税仕入れのうち特定仕入れに該当するもの)が新たに加わりました(消法5①)。

→図表2の国内Bにおける国外Bからの譲渡100(プラス消費税8)に相当

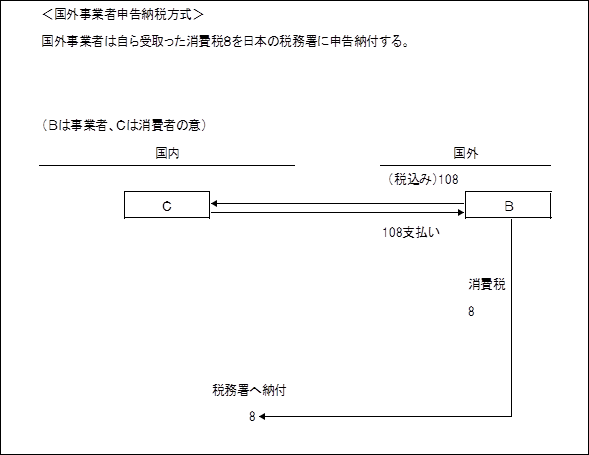

電気通信利用役務が国内消費者に提供される場合は、リバースチャージ方式を採用することは不可能です。消費者に納税義務を負わせることは非現実的だからです。そのため国外事業者から国内消費者向けの電気通信役務の提供が行われる場合には、取引自体は国内取引として消費税の課税対象であり(消法4①、③三)、その納税義務は国外事業者にあるものとされています(消法5①)。つまり国外事業者申告納税方式が採用されます。

なお、日本に事務所等を有しない国外の納税義務者は、国内に書類送達等の宛先となる居住者である納税管理人を定めなければなりません(国通法117①)。

また、消費者向けの電気通信利用役務が国内事業者に提供される場合(注)には、国外事業者が消費税を納付し、国内事業者が仕入税額控除を行うことになります。この場合、国外事業者が消費税を納めずに「(前段階の)納税なき仕入税額控除」が行われる可能性もあることから、国税庁への登録が行われた「登録国外事業者」以外からの課税仕入れの消費税は、当分の間仕入税額控除の対象外とされました(平27改正法附則38①)。

(注)「事業者向け電気通信利用役務」(消法2①八の四)は、その役務内容が事業者への提供に限られるものと定義されていることから、それ以外の電気通信利用役務(いわゆる消費者向けの電気通信利用役務)が事業者に提供されることは有り得る。

3.国境を越えた「電気通信役務の提供に対する」消費税の課税の見直し

現在、平成29年4月からの消費税率10%の引上げに対応するべく、軽減税率の検討が与党内で活発に行われています。事業者の準備期間を考慮すると、今年平成27年秋までに法案を作成しなければならないという意見もあります。今後の要着目事項です。