平成30年度税制改正について:第一回 法人税の改正について

第一回 法人税の改正について

平成29年12月14日に、与党(自由民主党・公明党)による「平成30年度税制改正大綱(以下、「大綱」)」が公表されました。本コラムにおいては、大綱で明らかにされた、主要な改正・見直し事項の概要を説明します。

5年間にわたりデフレ脱却と経済再生に取り組んできた安倍内閣の現在における最大の課題は、少子高齢化の克服に向けて、「生産性革命」と「人づくり革命」を断行することです。税制においても、これらの課題に対応した税制改正・見直しが行われます。経済社会の構造変化を踏まえた「働き方改革」を後押しする観点から、昨年度に引き続き、個人所得課税の見直し(各種所得控除の見直し)が行われます。法人課税の分野においては、生産性向上のための設備投資と持続的な賃上げを後押しする観点から、賃上げ・生産性向上のための税制上の措置及び新たな設備投資を促進するための措置などが講じられます。中小企業の円滑な世代交代を通じた生産性の維持・向上をはかるために、事業承継税制についても抜本的な拡充が行われます。

なお、本コラムの一部項目の内容については、今後の国会における法案審議の過程において、修正・削除・追加などが行われる可能性があることにご留意ください。

法人課税

雇用者給与等支給額が増加した場合の税額控除制度(所得拡大促進税制)について、次の見直しが行われます。適用年度は平成30年4月1日から平成33年3月31日までの間に開始する各事業年度となります。

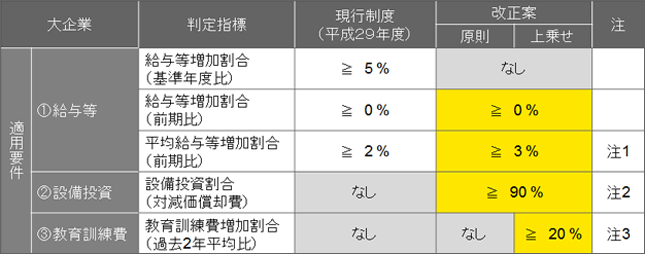

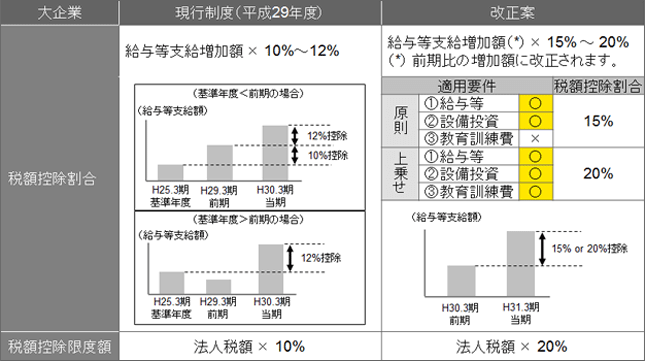

(1)大企業(中小企業者等以外)向けの適用要件の見直しと控除税額の拡大

以下の通り、現行の適用要件が大幅に見直されるとともに、控除税額が拡大されます。

(注1)計算の基礎となる継続雇用者の範囲は、当期及び前期の全期間の各月において給与等の支給がある雇用者で一定のものとする等の見直しが行われます。

(注2)設備投資割合は、当期の減価償却費に対する国内における設備投資額の比率をいいます。なお、当期の減価償却費には、前期の償却超過額等を除き、特別償却準備金として積み立てた金額を含みます。

(注3)教育訓練費とは、国内雇用者の職務に必要な技術又は知識の習得又は向上のため費用(社内教育訓練等の外部講師謝金、外部施設等使用料等の費用、外部委託の教育訓練費用、外部教育訓練への参加費用等)をいいます。

(2)付加価値割の所得拡大促進税制

上記(1)①給与等判定及び②設備投資判定のいずれも満たす場合には、付加価値割の課税標準から給与等支給増加額を控除できることとなります。

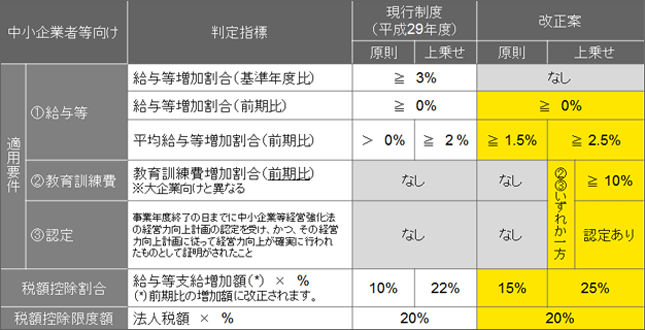

(3)中小企業者等向けの所得拡大促進税制の改組

以下の通り、現行の適用要件及び控除税額が見直されます。なお、中小企業者等は、以下の制度と上記(1)大企業向け所得拡大促進税制との選択適用となります。

本改正案(大企業向け)では、給与等の増加だけではなく、設備投資や教育訓練もバランスよく増加させるインセンティブを与えるべく、現行の適用要件を大幅に見直し、適用要件を満たす場合には、より大きな税額控除を認める内容となっています。

一方で、設備投資のサイクルが長い業種や直近年度に大きな設備投資を行った企業においては、設備投資判定を充足することが難しくなる場合が予想されます。したがって、適用を受けるためには設備投資に係る予算策定の段階から本改正案を考慮することが望まれます。

また、要件判定にあたっては、給与、設備投資、教育訓練の3つの観点で行うことから、経理実務担当者の事務負担がより大きくなることが予想されます。決算において適正な税金計算をするためには、事前の仕組み作りや対策が望まれます。

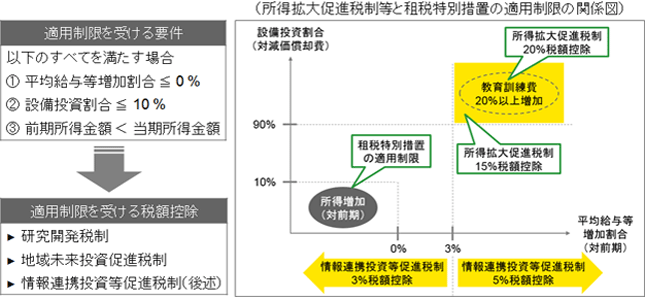

大企業(中小企業者等以外)が、平成30年4月1日から平成33年3月31日までの間に開始する各事業年度において、以下の一定の要件に該当する場合には、研究開発税制等の税額控除の適用を受けられない措置が講じられます。

所得拡大促進税制の改組によって賃上げと設備投資に積極的な大企業には控除税額の拡大という「アメ」を与える一方、所得が増加しているにもかかわらず、賃上げや設備投資に消極的な大企業には、研究開発税制等の適用を受けられないという「ムチ」を与える改正となります。

設備投資割合の判定は、多額の研究開発税制の税額控除の適用を見込む企業にとっては比較的易しい要件と考えられますが、業種やタイミングによっては適用制限の要件を満たしてしまう場合が考えられますので、今後は事前のシミュレーションを行うことが望まれます。

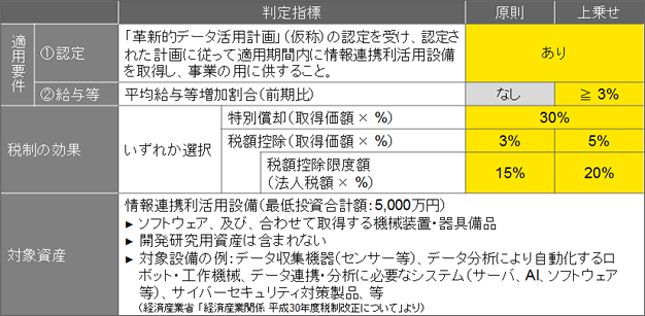

企業の内外におけるデータの連携や高度利活用によって生産性の向上に資するような一定のソフトウェア等の設備投資を行った場合に、特別償却又は税額控除の措置を受けられる税制が創設されます。この税制の適用期間は、「生産性向上の実現のための臨時措置法」(仮称)の制定を前提に、同法の施行の日から平成33年3月31日までの間とされます。

「革新的データ活用計画」の認定を受けるためには、①社内外のデータ連携・利活用、②十分なセキュリティ対策、③労働生産性及び投資利益率の向上の要件を満たす必要があります。具体的な事例として、製造業において、各生産拠点のデータをIoTの活用によりシステム統合し、稼働状況のデータを自動継続的に取得してAIで分析等をすることで、生産量の増加、納期短縮、故障発生率の低減等の生産性向上を実現するような設備投資等が想定されています。

法人税における収益の認識等について、以下の措置が講じられます。

(1)収益の額

イ.原則的な取扱いの明確化

資産の販売もしくは譲渡又は役務の提供(以下、「資産の販売等」)に係る収益の額として益金の額に算入する金額は、原則として、その販売もしくは譲渡をした資産の引渡しの時における価額又はその提供をした役務につき通常得るべき対価の額に相当する金額とすることが法令上明確化されます。

ロ.貸倒れ又は買戻しの可能性がある場合の対価の額

引渡しの時における価額又は通常得るべき対価の額は、貸倒れ又は買戻しの可能性がある場合においても、その可能性がないものとした場合の価額とされます。

ハ.収益の額の区分

資産の販売等に係る収益の額を実質的な取引の単位に区分して計上できることとされます。

ニ.値引き及び割戻しの控除

値引き及び割戻しについて、客観的に見積もられた金額を収益の額から控除することができることとされます。

(2)収益の認識時期

イ.原則的な取扱いの明確化

資産の販売等に係る収益の額は、原則として目的物の引渡し又は役務の提供の日の属する事業年度の益金の額に算入することが法令上明確化されます。

ロ.会計上の認識時期と近接する場合

資産の販売等に係る収益の額につき、一般に公正妥当と認められる会計処理の基準に従って、上記(2)イの日に近接する日の属する事業年度の収益の額として経理した場合には、上記(2)イの取扱いにかかわらず、その資産の販売等に係る収益の額は、原則として、その事業年度の益金の額に算入することが法令上明確化されます。

(3)返品調整引当金制度の廃止

返品調整引当金制度が廃止されます。なお、現行税制上の適用対象事業(出版業等)を営む法人については、約3年間の一定の猶予期間が設けられるとともに、その後、約9年間にわたって段階的に縮小する経過措置が講じられます。

(4)長期割賦販売等に係る延払基準の廃止

長期割賦販売等に該当する資産の販売等について、延払基準により収益の額及び費用の額を計算する選択制度は廃止されます。なお、一定の経過措置が講じられます。また、ファイナンス・リース取引等の一定の取引については、現行の取扱いが継続されます。

国際会計基準等の改正を受けて、現在、企業会計基準委員会(ASBJ)は新しい収益認識に関する会計基準案を提案しています。これらの会計基準の動向を踏まえつつ、会計と税務における収益認識時期及び計上金額の不一致に伴う事務負担の増加や税務処理の予測可能性に配慮する目的で、法人税法において収益認識の取扱いが明確化されることとなります。新しい収益認識の会計基準を採用する企業は、本改正案を踏まえて税務の実務的な影響を検討することが望まれます。本改正案が採用された後も、会計上の処理、法人税上の処理、消費税上の処理に差異が残るものと考えられますが、詳細は今後、法令・通達等によって明らかにされるものと考えられます。

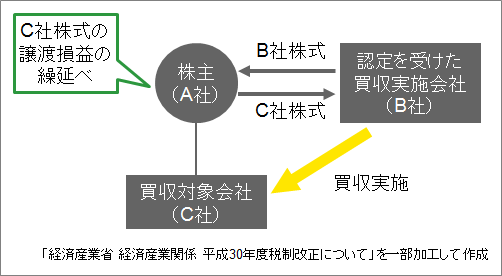

法人が、その有する株式(出資を含む)を、産業競争力強化法に基づいて一定の認定を受けた事業者に対して譲渡し、その対価としてその事業者の自社株式等の交付を受けた場合には、その株式の譲渡損益の計上を繰り延べることとされます。この措置は、産業競争力強化法の改正法の施行日から平成33年3月31日までの間に一定の認定を受けた事業者により、特別事業再編計画(仮称)に基づいて行われたものが対象とされます。

現行税制では、自社株式等を対価とした株式取得により他社事業を買収しようとする場合、適格株式交換(被買収法人のすべての株式の取得が必要)の場合には課税の繰り延べが認められています。しかし、通常の株式取得の場合には、買収に応じた被買収法人株主に対して株式譲渡益・譲渡所得の課税が生じます。本改正案では、戦略分野への選択と集中や事業ポートフォリオ転換等を進めるべく、一定の認定を受けた、自社株式を対価としたTOB(株式公開買い付け)による株式の交換について、その交換に応じた株主に対する譲渡損益に係る課税を繰り延べる措置が講じられることとなります。

(1)スピンオフに先行して行うグループ内組織再編成の適格要件の見直し

適格株式分配(平成29年度税制改正で創設)を行うことを見込んで、先行して完全支配関係がある法人間で組織再編成を行う場合、その適格要件のうち、完全支配関係の継続要件については、その適格株式分配の直前の時までの関係により判定することとされます。この改正案により、株式分配によるスピンオフに先立って、吸収分割等によりスピンオフ対象の子会社に対してスピンオフ事業を移転した場合でも適格要件を満たす場合が考えられます。

(2)二次再編における適格要件の見直し

当初の組織再編成の後に、完全支配関係がある法人間で従業者又は事業を移転することが見込まれている場合に、当初の組織再編成の適格要件のうち従業者従事要件及び事業継続要件を満たすこととされます。

(3)その他

いわゆる無対価組織再編成について、適格組織再編成となる類型の見直しを行うとともに、非適格組織再編成となる場合における処理の方法が明確化されます。

(1)省エネ再エネ高度化投資促進税制の創設

イ.高度省エネルギー増進設備等の投資促進税制(需要側)

一定の認定を受けた特定事業者等が、適用期間内に、高度省エネルギー増進設備等の取得等をして、国内にある事業の用に供した場合には、その取得価額の30%の特別償却(中小企業者等については、取得価額の7%の税額控除との選択適用)ができる税制が創設されます。

ロ.再生可能エネルギー発電設備等の投資促進税制(供給側)

再生可能エネルギー発電設備等の取得等をして、国内にある事業の用に供した場合には、その取得価額の20%の特別償却ができる税制が創設されます。

(2)地方拠点強化税制の見直し

東京から地方への移転を促す観点から設けられた地方拠点強化税制について、その適用期限を2年延長するとともに、これまでは適用対象外であった、東京23区から中部圏中心部や近畿圏中心部への本社の移転についても適用対象に含める等の見直しが行われます。

(3)企業主導型保育施設用資産の取得に係る税制

企業主導型保育施設用資産の取得等をして、その保育事業の用に供した場合には、3年間12%(建物等及び構築物については、15%)の割増償却ができる税制が創設されます。

(4)適用期限の延長

イ.交際費等の損金不算入制度について、その適用期限が2年延長されます。

ロ.中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、その適用期限が2年延長されます。

ハ.大企業(中小企業者等以外)の欠損金の繰戻しによる還付制度の不適用措置について、その適用期限が2年延長されます。

ニ.海外投資等損失準備金制度について、積立限度額の計算における準備金積立率を引き下げたうえで、その適用期限が2年延長されます。

本コラムは、一般的な参考情報の提供のみを目的に作成されており、会計、税務及びその他の専門的なアドバイスを行うものではありません。EY税理士法人及び他のEYメンバーファームは、皆様が本コラムを利用したことにより被ったいかなる損害についても、一切の責任を負いません。具体的なアドバイスが必要な場合は、個別に専門家にご相談ください。