令和2年度税制改正について:第二回 国際課税:子会社からの配当と子会社株式の譲渡を組み合わせたスキームへの対応

第二回 国際課税

第二回目は、国際課税の主要な改正・見直しについてご説明します。

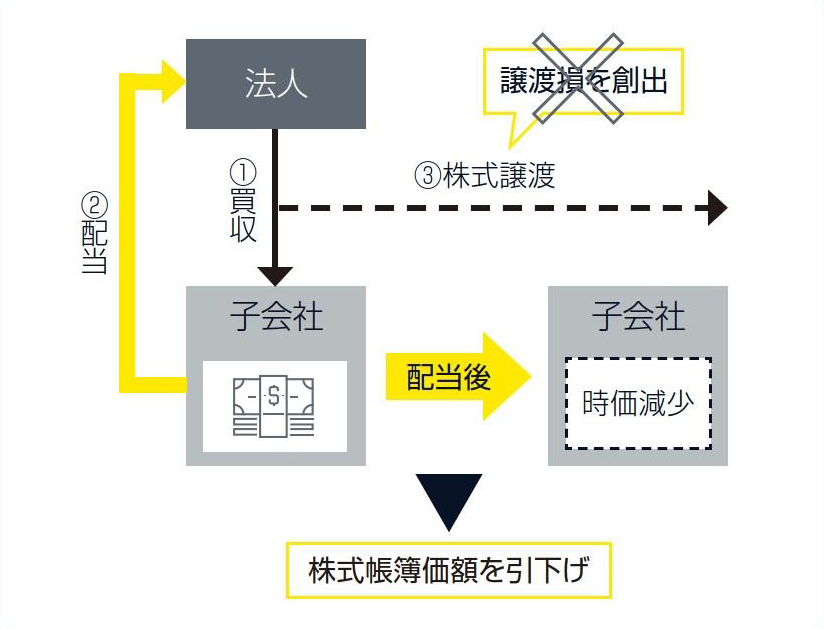

現行制度では、法人が子会社株式を取得した後、子会社から配当を非課税(注1)で受け取るとともに、配当により時価が下落した子会社株式を譲渡して譲渡損失を創出させるスキームが可能となっていました。これを防止するため、次の見直しが行われます。

(注1)子会社からの配当は持株比率に応じ一定割合が益金不算入。

(1)法人が特定関係子法人(注2)から、1事業年度に受ける配当等(みなし配当金額を含む)の合計額が株式等の帳簿価額の10%相当額を超える場合は、その配当金額のうち益金不算入相当額(注3)を、その株式等の帳簿価額から引き下げられることとされます。

(注2)特定関係子法人とは、配当等の決議の日(以下「配当決議日」という)において法人及びその関連者が株式等の50%超を直接又は間接に保有する子会社をいいます。

(注3)益金不算入相当額とは、受取配当金益金不算入制度等により益金不算入とされる金額に相当する金額をいいます。

(2)次のいずれかに該当する配当等の額は、本措置の対象から除外されます。

①子会社が内国普通法人であり、かつ、特定関係子法人の設立の日から特定支配関係発生日(注4)までの間において、その発行済株式の総数等の90%以上を内国普通法人等が有する場合の配当等の額

(注4)特定支配関係発生日とは、法人及びその関連者が株式等の50%超を直接又は間接に保有することとなった日をいいます。

②ⅰに掲げる金額からⅱに掲げる金額を減算した金額がに掲げる金額以上である場合における特定関係子法人から受ける配当等の額

- i.配当決議日の属する特定関係子法人の事業年度開始の日における当該特定関係子法人の利益剰余金の額

- ii.当該開始の日からその配当等を受ける日までの間に特定関係子法人の株主が受ける配当等の総額

- iii.特定支配関係発生日の属する特定関係子法人の事業年度開始の日における利益剰余金の額に一定の調整を加えた金額

③特定支配関係発生日から10年を経過した日以後に受ける配当等の額

④配当 等の額が2,000万円を超えない場合におけるその配当等の額

(3)配当等の額のうち、特定支配関係発生日以後の利益剰余金の額から支払われたものと認められる部分の金額がある場合には、その部分の金額を超える金額を益金不算入相当額とすることができます。

(4)地方税(法人住民税及び事業税)については国税の取扱いに準じて所要の措置が講じられます。

出典:財務省資料をもとに作成

本改正案は、前頁の図のとおり、企業買収後の配当(主に非課税)及び株式譲渡(譲渡損益を認識)を組み合わせたスキーム(配当により子会社の価値を下げ、譲渡することにより譲渡損を創出する等)に対応するために、法人が一定の子会社から一定の配当を受け取った場合には子会社株式の帳簿価額を引き下げるものです。

本改正案の対象は、①過去10年以内に買収(支配関係発生)した子会社からの、②1事業年度の配当の合計額が株式の帳簿価額の10%を超える場合(2,000万円を超えない配当等を除く)に限定されていることから、企業の事務負担への一定程度の配慮はされているものの、海外子会社からの配当のみならず、国内子会社からの配当もこれらに該当する場合は対象になる可能性があり、また、配当にはみなし配当も含まれることから、留意が必要になります。

部分合算課税制度の対象となる受取利子等の額の範囲から、外国関係会社の本店所在地国においてその役員又は使用人が棚卸資産の販売の事業及びこれに付随する事業(棚卸資産の販売から生ずる利子(いわゆる「ユーザンス金利」)に係るものに限る)を的確に遂行するために通常必要と認められる業務のすべてに従事している場合、当該外国関係会社が非関連者に対して行う棚卸資産の販売から生ずる利子の額が除外されます。

(注1)上記の改正は、外国関係会社の令和2年4月1日以後に開始する事業年度から適用されます。

(注2)特殊関係株主等である内国法人等に係る外国関係法人に係る所得の課税の特例について、上記と同様の見直しが行われます。

日本で所得と認識されない金額に対して課されるものとして外国税額控除の対象から除外される外国法人税の額に、次の外国法人税の額が加えられます。

(1)外国法人等の所得について、これを内国法人の所得とみなして当該内国法人に対して課される外国法人税の額

(1)では、内国法人が行ったB国子会社経由のA国子会社に対するライセンスの付与について、A国当局は内国法人とA国子会社との直接取引とみなし、A国子会社からB国子会社に対する使用料をA国子会社から内国法人に対する使用料とみなして課した源泉税などが想定されています。

(2)内国法人の国外事業所等において、当該国外事業所等から本店等又は他の者に対する支払金額等がないものとした場合に得られる所得につき課される外国法人税の額(実質的に支払金額等に対して課される税額)

(注1)居住者に係る外国税額控除制度について、上記と同様の見直しが行われます。

(注2)上記の改正は、令和3年4月1日以後に開始する事業年度分の法人税及び令和4年分以後の所得税から適用されます。

(2)では、内国法人のC国支店において、関連者等に対する利子等の支払金額等がないものとした場合に得られる所得につき課税する外国法人税などが想定されています。

(共通報告基準(CRS:Common Reporting Standard)に基づく情報交換)のための報告制度等の見直し

本制度の対象となる法人の範囲から一定の要件を満たす法人を除外するとともに、法人が他の者のために対象取引を行う場合等には、当該他の者に本制度を適用する旨を明確化する等の見直しが行われます。また、本制度の対象から除外される取引の範囲から、特定の取締役等が受ける新株予約権の行使による株式の取得に係る経済的利益の非課税等(ストックオプション税制)の適用を受けて取得される株式に係る取引を除外する等の措置が講じられます。

本コラムは、一般的な参考情報の提供のみを目的に作成されており、会計、税務およびその他の専門的なアドバイスを行うものではありません。EY 税理士法人および他のEYメンバーファームは、皆様が本コラムを利用したことにより被ったいかなる損害についても、一切の責任を負いません。具体的なアドバイスが必要な場合は、個別に専門家にご相談ください。