令和2年度税制改正について:第三回 個人課税・納税環境整備・その他

第三回 個人課税・納税環境整備・その他

第三回目は、個人課税、納税環境整備、その他の主要な改正・見直しについてご説明します。

(1)NISA税度の拡充等

つみたてNISAは、口座設定期間及び制度期限が5年間延長され、令和24年末(2042年)まで20年間の積み立てが可能になります。令和5年(2023年)に口座設定期間の終了する現行の一般NISAは、口座開設可能期間を5年間延長した上で、新たに2階建ての制度に見直されます。一階部分(年20万円まで)は、現行のつみたてNISAに類似し公募等株式投資信託への投資が可能で、二階部分(年102万まで)では、現行の一般NISAを踏襲し上場株式等への投資が可能となります。

(2)未婚のひとり親に対する税制上の措置及び寡婦(夫)控除の見直し

未婚のひとり親について、死別・離別の場合と区別なく、「寡婦(夫)控除」が適用されるようになります。これまで所得制限が設けられていなかった寡婦控除について、寡夫と同様に所得制限(合計所得金額500万円)が設けられます。また、子ありの寡夫の控除額が、子ありの寡婦と同額(35万円)まで引き上げられます。これらの改正は、令和2年(2020年)分以後の所得税について適用されます(経過措置あり)。

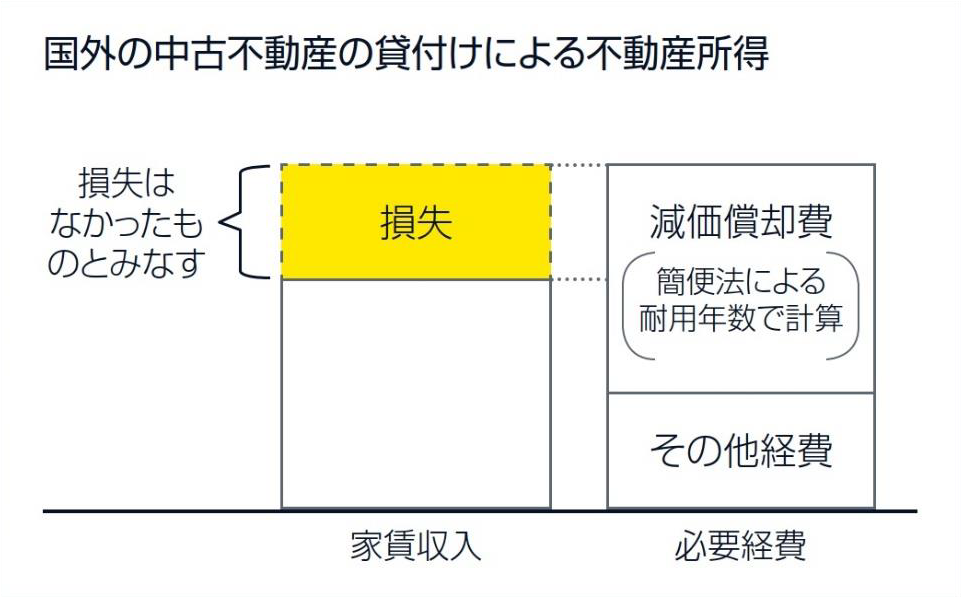

(3)国外中古建物の不動産所得に係る損益通算等の特例

不動産所得の金額の計算上、国外不動産所得に損失が生じた場合には、その損失額のうち、簡便法により耐用年数を計算した国外中古建物の減価償却費相当部分については、損失が生じなかったものとみなし、損益通算等ができないこととされます。この改正は、令和3年(2021年)分以後の所得税について適用されます。

出典:財務省資料をもとに作成

国外中古建物の貸付けに係る不動産所得の計算について、簡便法により算定された中古建物の耐用年数が、欧米を中心とした諸外国における建物の実際の使用可能期間を大幅に下回ることがあり、結果、賃料収入を上回る減価償却費が計上されることにより損失が生じ、他の所得との損益通算を通じて、所得税額が圧縮されているとの指摘がなされていました。この改正により、国外不動産所得の課税の適正化が図られます。

(4)国外居住親族に係る扶養控除等の見直し

現行制度上、所得税の扶養控除については、16歳以上の生計を一にする親族等で合計所得金額が38万円以下の者を有する場合、一人につき38万円の所得控除が受けられます。改正後は、国外居住親族に関しては、原則として、16歳以上30歳未満又は70歳以上の親族が控除対象となり、就労可能年齢とみられる30歳以上70歳未満の者は、一定の場合を除いて、控除対象から外れることになりました。この見直しは、令和5年(2023年)分以後の所得税について適用されます。

(5)低未利用土地等を譲渡した場合の長期譲渡所得の特別控除制度の創設(時限措置)

都市計画区域内にある居住の用や事業の用等に供されていない一定の低未利用地を個人が譲渡(親族間譲渡を除く)した場合で、一定の要件を満たしたときは、その譲渡所得の金額から100万円を控除できる制度が創設されます。適用期間は、令和2年(2020年)7月1日(予定)から令和4年(2022年)12月31日までとなります。

(1)法人に係る消費税の申告期限の特例の創設

法人税の確定申告書の提出期限の延長の特例の適用を受ける法人が、消費税の確定申告書の提出期限を延長する旨の届出書を提出した場合には、当該提出をした日の属する事業年度以後の各事業年度の末日の属する課税期間に係る消費税の確定申告書の提出期限が1月延長されます。この改正は、令和3年(2021年)3月31日以後に終了する事業年度の末日の属する課税期間から適用されます。なお、確定申告書の提出期限が延長された期間の消費税の納付については、延長期間に応じた利子税を併せて納付することとなります。

これまで、消費税の申告期限までに決算作業が完了しない法人については、一旦、消費税の確定申告をした後に、更正の請求や修正申告を行うという事務負担がありました。なお、延長期間について利子税が課されるため、必要に応じて法人税等と同様に見込納付を行うことが想定されます。

(2)住宅の貸付に係る消費税課税の適正化

①居住用賃貸建物の取得に係る課税仕入れ(住宅の貸付けの用に供しないことが明らかな部分を除く)については、原則として、仕入税額控除が適用されないことになります。この規定は、令和2年(2020年)10月1日以後に居住用賃貸建物の仕入れを行った場合について、適用されます(ただし、同年3月31日までに締結した契約に基づき同年10月1日以後に居住用賃貸建物の仕入れを行った場合は、適用されません)。

②住宅の貸付けに係る契約において貸付けに係る用途が明らかにされていない場合であっても、建物の状況等から人の居住の用に供することが明らかな貸付けについては、消費税が非課税となります。この改正は、令和2年(2020年)4月1日以後に行われる貸付けについて、適用されます。

作為的な金売買を継続して行う等の手法により、課税売上割合をかさ上げし、本来仕入税額控除の対象外となる居住用賃貸建物の取得に係る消費税相当額の控除を受けようとする事例が散見され、問題視されていましたが、この改正により仕入税額控除の計算の適正化が図られます。

(3)電子帳簿等保存制度の見直し

電子的に受領した請求書等を電子データのまま保存する場合の要件(選択肢)に、①発行者側がデータにタイムスタンプを付している場合や②ユーザー(受領者)が自由にデータを改変できないシステム(クラウド会計・経費精算サービス等)を利用している場合が追加されます。この改正は、令和2年(2020年)10月1日から適用されます。

バックオフィスの効率化、クラウドサービスの活用、キャッシュレス決済の普及などデジタル環境の変化に即して、電気帳簿保存法が見直されることにより、経理・税務手続きの電子化・自動化、企業の生産性の向上が図られます。

(4)利子税・還付加算金等の割合の引下げ

これまで利子税・還付加算金の割合は、「国内銀行の短期貸出約定平均金利+1%」と定められていましたが、昨今の貸出金利の低下を踏まえ、「同貸出約定平均金利+0.5%」に縮小されます(改正後の割合を適用すると、現行1.6%1.6%(令和元年分)の割合は、1.1%となります)。なお、延滞税(納税の猶予等の場合の延滞税を除く)については、遅延利息としての性格や滞納を防止する機能、回収リスクの観点から、現行水準が維持され、引き続き「同貸出約定平均金利+1%」となります。この改正は、令和3年(2021年)1月1日以後の期間に対応する利子税・還付加算金等について適用されます。

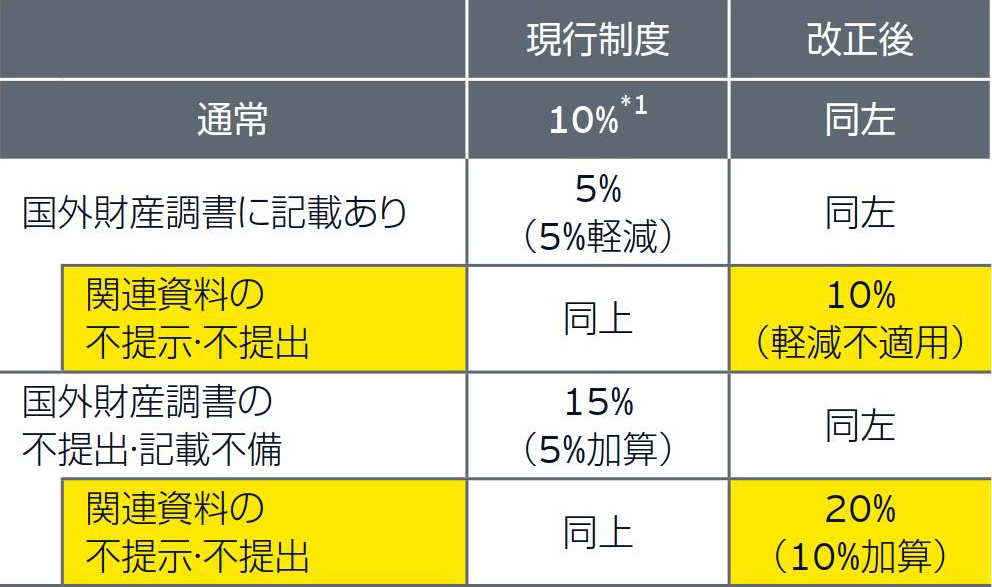

(5)国外の取引等にかかる適正な課税を確保するための方策

①国外財産調書制度において、納税者が指定された期限までに必要な資料を提示・提出しない場合等における加算税の加重措置について、以下の改正が加えられます。この改正は、令和2年(2020年)分以後の所得税及び令和2年(2020年)4月1日以後に相続もしくは遺贈により取得する財産に係る相続税について適用されます。

過少申告加算税の割合

※1期限内申告額と50万円のいずれか多い金額を超える分は15%

出典:財務省資料を一部加工

②国税庁等が納税者に国外取引又は国外財産に関する書類の提示又は提出を求めた際に、指定された期限までに提示・提出がなされず、外国税務当局に対して租税条約等の規定に基づき情報提供要請が行われた場合には、現行の期間制限にかかわらず、当該情報交換要請から3年間は更正決定等が可能となります。この改正は、令和2年(2020年)4月1日以後に法定申告期限等が到来する国税について適用されます

国外の資料については、執行管轄権の制約上、本邦の課税当局が現地に赴いて入手することは困難であり、納税者が資料を提示しない場合には、外国税務当局に対して情報交換を要請することになりますが、回答に時間を要する場合もあります。従前、資料の入手までの間に更正決定等の期限が到来し、課税できなくなるケースも見受けられました。

(1)所有者不明土地等に係る課税上の課題への 対応

市町村は、令和3年(2021年)度分以後の固定資産税について、一定の調査を尽くしてもなお固定資産の所有者が一人も明らかとならない場合には、その使用者を所有者とみなして固定資産税を課すことができることになります。

(2)源泉徴収における推計 課税

源泉徴収義務者が給与等の支払に係る所得税を納付しなかった場合において、給与等の支払を受けた者の労務に従事した期間、労務の性質等により、その給与等の支払を受けた者ごとの支払金額等を推計等して、所得税を徴収できることが法令上明確化されます。本改正は、令和3年(2021年)1月1日以後に支払われる給与等に適用されます。

本コラムは、一般的な参考情報の提供のみを目的に作成されており、会計、税務およびその他の専門的なアドバイスを行うものではありません。EY 税理士法人および他のEYメンバーファームは、皆様が本コラムを利用したことにより被ったいかなる損害についても、一切の責任を負いません。具体的なアドバイスが必要な場合は、個別に専門家にご相談ください。