令和4年度の税制改正について:第四回 所得・資産課税

第四回 消費課税

令和5年10月1日よりインボイス制度が開始されます。インボイス制度の下では、インボイスの保存が仕入税額控除の要件となります。

そして、インボイスを発行するためには、所轄税務署長に登録申請書を提出し、適格請求書(インボイス)発行事業者の登録を受ける必要があります。

ただし、登録を受けられるのは課税事業者に限られています。免税事業者が課税事業者になるためには、課税事業者になろうとする課税期間が開始する前までに課税事業者選択届出書を提出する必要があります。

こうした制度の縛りがあり、手続きが煩雑であるため、現行制度では令和5年10月1日の属する課税期間に登録を受ける場合に限り、以下の経過措置が設けられています。

(1)免税事業者の適格請求書発行事業者の登録に関する経過措置

課税期間の途中でも登録を受けた日から適格請求書発行事業者となることができます。また登録申請書のみ提出すればよく、課税事業者選択届出書の提出は不要です。

(2)免税事業者の簡易課税制度の選択に関する経過措置

上記(1)の経過措置の適用を受ける事業者は、課税期間の途中でも事後的に簡易課税を選択することができます。

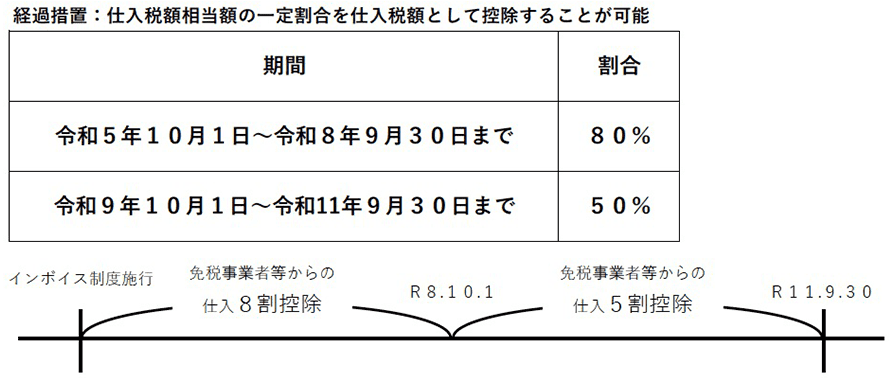

今回の改正により、令和5年10月1日から令和11年9月30日までの日が属する課税期間であれば、上記の経過措置の適用が認められることとなりました。

免税事業者に対して、より柔軟な判断と対応が可能となるよう配慮がされ、大幅に期間が延長されました。

ただし、期間の延長に伴い、課税事業者の2年縛りには留意が必要です。

令和5年10月1日の属する課税期間から登録を受ける場合は、2年縛りの対象外ですが、上記以外の課税期間から登録を受ける場合は、2年縛りの対象となります。

(注)2年縛り・・提出した期の翌期から2年間は免税事業者となる事ができない制限の事

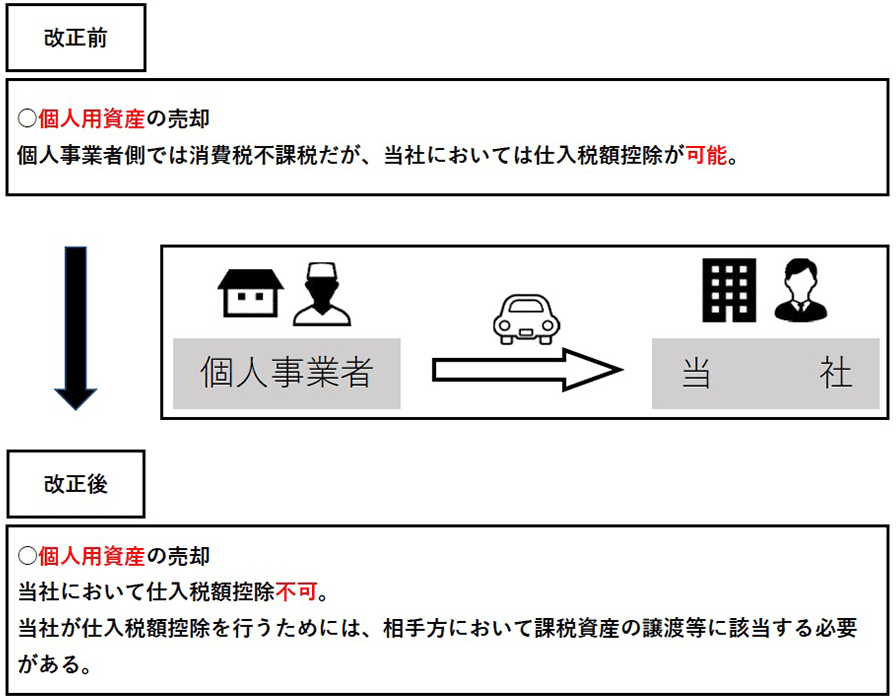

仕入明細書等による仕入税額控除は、その課税仕入れが、「他の事業者が行う課税資産の譲渡等」に該当する場合に限り、適用が可能となるように改正が行われます。

これまでは売手が適格請求書発行事業者であれば、売手が譲渡した資産の保有区分(家事用/事業用)にかかわらず、売手の登録番号を入手して仕入明細書等を作成することで、買手は仕入税額控除が可能でした。

それに対する手当てがされた改正になります。

インボイス制度導入後は、原則として適格請求書発行事業者以外の者から行った課税仕入れは、仕入税額控除を行うことができません。

ただし、一定の要件を満たした場合、経過措置が設けられています。

今回改正になったのは経過措置の適用を受けるための要件の一部です。

改正前は「書類」により交付された区分記載請求書の保存が要件となっており、電子的に区分記載請求書の提供を受けた場合は経過措置の対象外でした。

改正により区分記載請求書の記載事項に係る電磁的記録の提供を受けた場合でも、経過措置の適用を受けることができます。

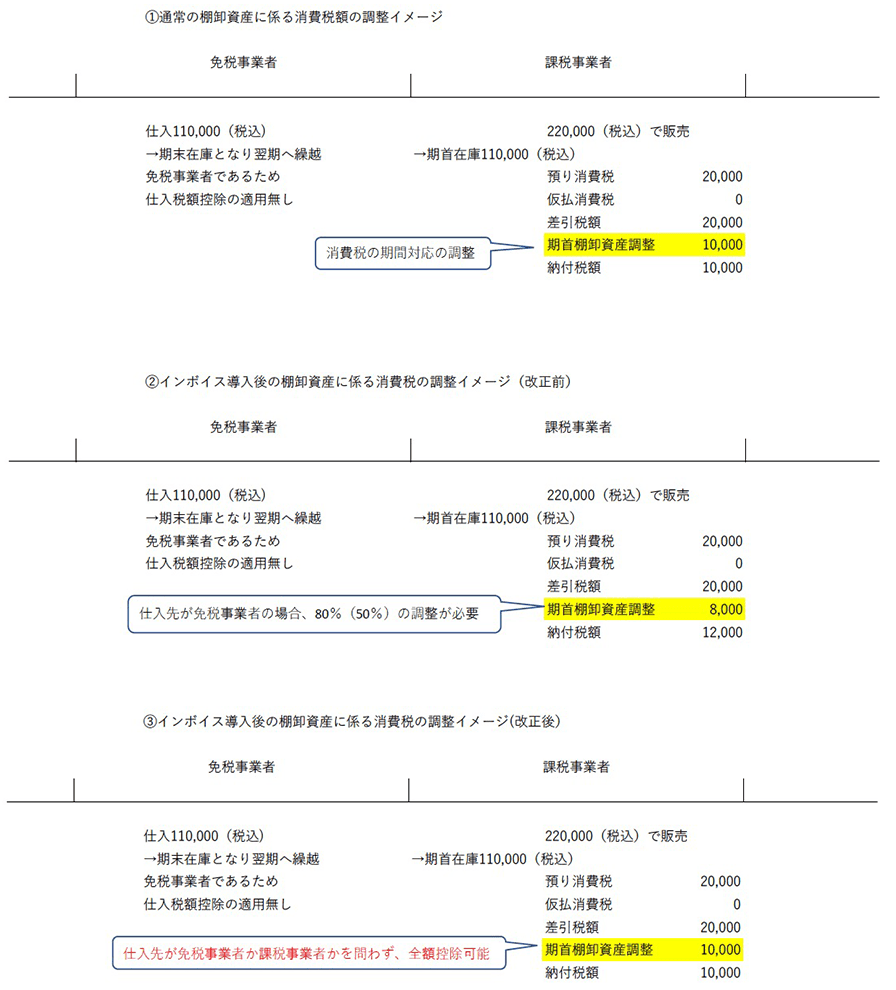

免税事業者から課税事業者になる際に、棚卸資産を保有している場合、納税者不利にならないよう一定の調整がされています。

インボイス制度への移行に伴う経過措置期間においては、免税事業者からの仕入に係る棚卸資産について、その消費税額の8割又は5割の額で仕入税額控除する事とされています。

今回の改正により、棚卸資産に係る消費税額の調整については、免税事業者からの仕入に係る棚卸資産であっても、その消費税額の全額が仕入税額控除可能となります。

本コラムは、一般的な参考情報の提供のみを目的に作成されており、会計、税務およびその他の専門的なアドバイスを行うものではありません。皆様が本コラムを利用したことにより被ったいかなる損害についても、一切の責任を負いません。具体的なアドバイスが必要な場合は、個別に専門家にご相談ください。