新リース会計基準に関して(追加)-サブリース取引

企業会計基準委員会(ASBJ)は2024年9月13日に企業会計基準第34号「リースに関する会計基準」と企業会計基準適用指針第33号「リースに関する会計基準の適用指針」を公表しました。

今回は、新リース会計基準に関して、これまでの当コラムで触れなかった論点(サブリース取引)を追加で解説したいと思います。

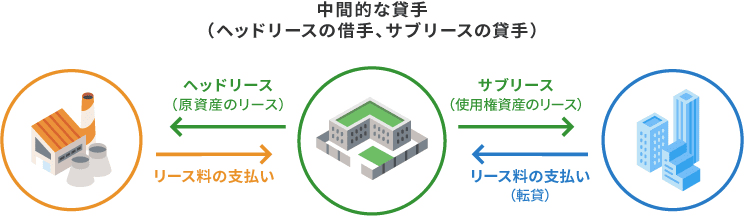

サブリース取引

「サブリース取引」とは、原資産が借手から第三者にさらにリースされ、当初の貸手と借手との間のリースが依然として有効である取引です。

当初の貸手と借手との間のリースを「ヘッドリース」、ヘッドリースにおける借手を「中間的な貸手」といいます。

以下では「中間的な貸手」の会計処理を中心に解説したいと思います。

(1)基本的な会計処理

サブリース取引では、中間的な貸手は、ヘッドリースについて、借手のリースの会計処理を行い、サブリースについて、サブリースがファイナンス・リースとオペレーティング・リースのいずれに該当するかにより、次の会計処理を行います。

①サブリースがファイナンス・リースに該当する場合

サブリースのリース開始日に、次の会計処理を行う。

- サブリースした使用権資産の消滅を認識する。

- サブリースにおける貸手のリース料の現在価値と使用権資産の見積残存価額の現在価値の合計額でリース投資資産又はリース債権を計上する。

- リース投資資産又はリース債権の計上及び使用権資産の取崩しに伴う損益は、原則として純額で計上する。

②サブリースがオペレーティング・リースに該当する場合

サブリースにおける貸手のリース期間中に、サブリースから受け取る貸手のリース料について、オペレーティング・リースの会計処理を行う。

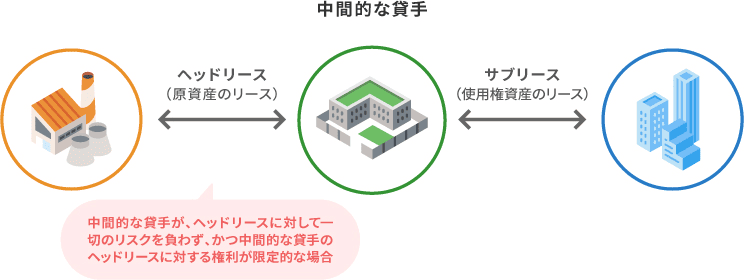

(2)例外的な会計処理-中間的な貸手がヘッドリースに対してリスクを負わない場合

サブリース取引のうち、次の要件①~③をいずれも満たす取引について、中間的な貸手は(1)にかかわらず、以下の会計処理が可能。

- 貸借対照表において、ヘッドリースにおける使用権資産及びリース負債を計上しない。

- 損益計算書において、サブリースにおいて受け取るリース料の発生時又は当該リース料の受領時のいずれか遅い時点で貸手として受け取るリース料と借手として支払うリース料の差額を損益に計上する。

(要件)

①中間的な貸手は、サブリースの借手からリース料の支払を受けない限り、ヘッドリースの貸手に対してリース料を支払う義務を負わない。

②中間的な貸手のヘッドリースにおける支払額は、サブリースにおいて受け取る金額にあらかじめ定められた料率を乗じた金額である。

③中間的な貸手は、次のいずれを決定する権利も有さない。

- サブリースの契約条件(サブリースにおける借手の決定を含む。)

- サブリースの借手が存在しない期間における原資産の使用方法

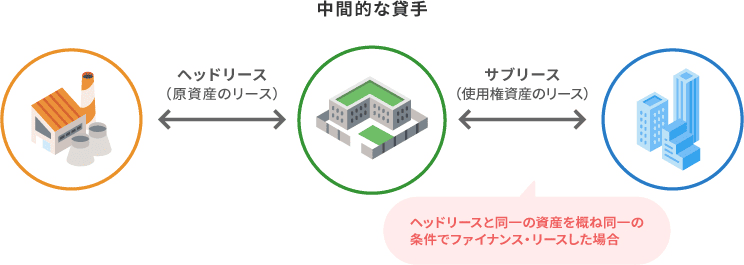

(3)例外的な会計処理-転リース取引

サブリース取引のうち、ヘッドリースの原資産の所有者から当該原資産のリースを受け、さらに同一資産を概ね同一の条件で第三者にリースする取引を転リース取引といいます。

中間的な貸手は(1)にかかわらず、転リース取引のうち、貸手としてのリースがヘッドリースの原資産を基礎として分類する場合にファイナンス・リースに該当するとき、以下の会計処理が可能。

- 貸借対照表上、リース債権又はリース投資資産とリース負債の双方を計上する。

- 損益計算書上、支払利息、売上高、売上原価等は計上せずに、貸手として受け取るリース料と借手として支払うリース料との差額を手数料収入として各期に配分し、転リース差益等の名称で計上する。

※リース債権又はリース投資資産とリース負債は利息相当額控除後の金額で計上することを原則とするが、利息相当額控除前の金額で計上することができる。

※リース債権又はリース投資資産から利息を控除するにあたって使用する割引率は、リース負債から利息相当額を控除する際の割引率を使用する。

<参考>

リースに関する会計基準(企業会計基準第34号)

リースに関する会計基準の適用指針(企業会計基準適用指針第33号)

著者

主な経歴

公認会計士・税理士。大手監査法人勤務を経て現職。

大手監査法人において12年にわたり、公認会計士として、主に会計監査業務及び会計支援業務、内部統制監査業務及び内部統制支援業務、IFRS支援業務に従事するほか、IPO支援業務、任意監査業務、不正対応業務、財務デューデリジェンス業務等を多数手掛ける。上場準備会社を東証1部上場会社まで支援した実績あり。

上場企業はもちろんのこと中小企業の会計支援、管理体制支援及びスタートアップ企業のIPO支援、M&Aを得意とする。