原価計算とは?目的や種類、計算方法、課題、効率化の方法などを解説

原価計算とは、製品の製造にあたって生じる材料や人件費などの原価を計算することです。原価計算を行うことで、企業の経営状態を財務諸表などで外部に報告したり、商品の価格設定や部署の予算管理を適切に行ったりできるようになります。

本記事では、原価計算の概要や目的、種類、実施手順、業務課題、効率的な実施方法などを解説していきます。

⇒ GRANDITが分かる!お役立ち資料4点セットを無料ダウンロード

GRANDIT製品カタログやモジュール別資料、グループ経営の基本など、ERPに関するお役立ち資料をまとめてダウンロードいただけます。

1:原価計算とは

原価計算とは、製品を製造する際にかかった材料や人件費などの原価を計算することです。製品の製造にあたっては、原材料や部品、工場で働く従業員の労務費などが必要となり、これらがすべて原価となります。

原価計算は、一般的には1ヶ月単位で行われることが多く、企業の会計期間である1年間よりも短いスパンとなります。原価は世界の経済状況や社会情勢、為替レートなどによって変動しやすいことも特徴です。そのため、1ヶ月などの短いスパンに区切って情報の集計を行い、迅速な経営上の判断につなげていくことが求められます。

なお、原価計算と類似する用語として原価管理がありますが、原価管理では原価の計算だけでなく原価の目標と実績の差異分析や改善検討なども行うため、より広範な管理活動といえます。

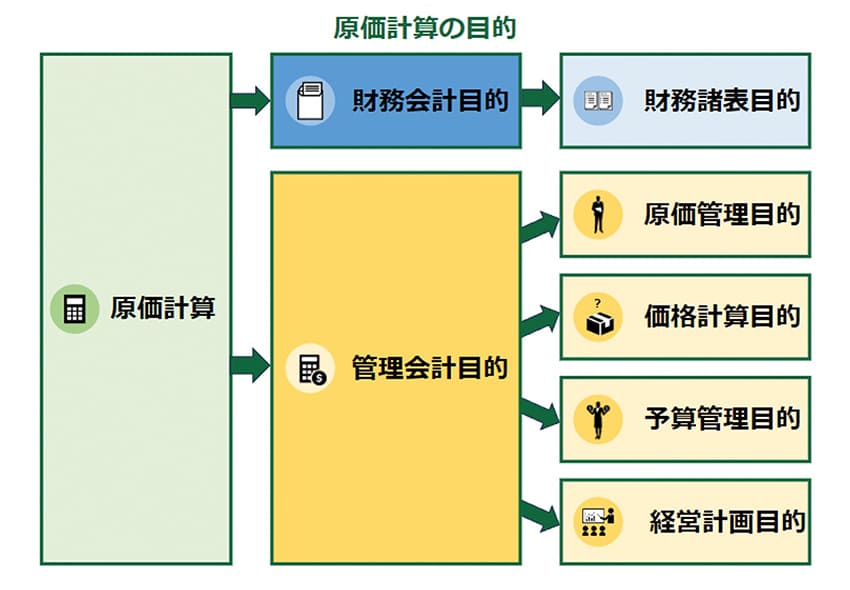

2:原価計算の目的

続いて、原価計算の目的について、大きく「財務会計目的」と「管理会計目的」に分けて解説していきます。

財務会計目的:社外への情報提供・情報開示を目的とする会計

「財務会計目的」は、社外への情報提供・情報開示を目的とした会計手法です。具体的には「財務諸表目的」の会計であり、貸借対照表や損益計算書などの財務諸表を作成するために、正確な原価計算が必要です。

企業は自社の経営状況を財務諸表などにまとめ、社外の株主や顧客、取引先、金融機関などのステークホルダー(利害関係者)に情報提供・情報開示することが求められています。

管理会計目的:社内での経営管理や経営判断を目的とする会計

一方の「管理会計目的」は、社内での経営管理や経営判断を目的とした会計手法です。具体的には以下の種類が挙げられます。

- 原価管理目的

- 価格計算目的

- 予算管理目的

- 経営計画目的

原価管理目的

原価の目標と実績の差を比較し、差が生じている原因を分析するために原価計算を行います。そして各部署の原価情報をまとめて、経営層や各部門の責任者に原価情報を報告・提供します。

価格計算目的

商品を適正な価格で販売するために原価計算を行います。自社の利益を確保し、かつ顧客に受け入れられる適正な価格を設定するためには、製造・開発にかかる原価を正しく把握することが必要です。

予算管理目的

企業活動で必要な予算計画を編成するために原価計算を行います。原価情報を理解することで、各商品をどのくらい生産し、そのためにはどのくらいの予算が必要になるのかを計画することが可能となります。

経営計画目的

企業活動の土台となる経営計画や経営方針を策定するために原価計算を行います。各商品の原価の大きさや推移などを把握しておくと、販売戦略の変更や事業の強化・撤退といった経営計画につなげていくことができます。

GRANDITが分かる!お役立ち資料4点セット

GRANDIT製品カタログやモジュール別資料、グループ経営の基本など、ERPに関するお役立ち資料をまとめてダウンロードいただけます。

- GRANDITが備える4つの特長

- モジュールによる拡張の解説

- グループ経営の可視化と迅速な意思決定の重要性

- ERP導入による経営の標準化とデータ活用

3:原価の構成要素

原価には、大きく分けて以下の3つの構成要素があります。

- 材料費:製品を製造するためにかかった原材料や部品、工具、燃料などの費用

- 労務費:製品を製造するために必要となる従業員の賃金

- 経費:材料費や労務費に含まれないその他の費用

材料費:製品を製造するためにかかった原材料や部品、工具、燃料などの費用

主な項目としては以下が挙げられます。

- 原料費:製品の製造にあたって必要となる主要な原材料や素材

- 補助材料費:製品を製造する際に使用する補助的な材料費(塗料・ボンドなど)

- 燃料費:製品の製造にあたって消費するガスなど燃料の費用

- 買入部品費:製品の製造において必要となる部品のうち、社外から購入したもの

- 工場消耗品費:製品の製造工程において、工場設備などに使用される機械油などの消耗品

- 消耗工具器具備品費:固定資産の対象外となる金額10万円以下未満・耐用年数1年未満の工具や器具(金づちなど)

労務費:製品を製造するために必要となる従業員の賃金

労務費は、「ヒト」に関する費用であり、主に以下の項目が該当します。

- 給与:製造現場で働く作業員や製造現場以外の事務所で働くスタッフに支払う費用

- 賞与:夏季特別手当や冬季特別手当、報奨金など、給与以外で一時的に支払う費用

- 各種手当:超勤手当や夜勤手当、家族手当など

- 社会保険料:会社が負担する分の健康保険料や厚生年金保険料など

- 福利厚生費:住宅補助や健康診断の補助費用など

- 退職金関連:従業員への退職一時金や退職金として毎月積み立てている費用

経費:材料費や労務費に含まれないその他の費用

たとえば、以下のような項目が挙げられます。

- 外注費:製品の製造にあたって外部に業務委託を行った際の費用

- 賃料:自社の事務所などの賃料

- 光熱費:工場や事務所の電気代やガス代、水道代など

- 通信費:電話代や郵便料金、インターネット利用料、スマートフォン利用料など

- 旅費・交通費:従業員の出張費用や交通費など

- 減価償却費:工場の設備や機器などの固定資産に対して発生する減価償却の費用

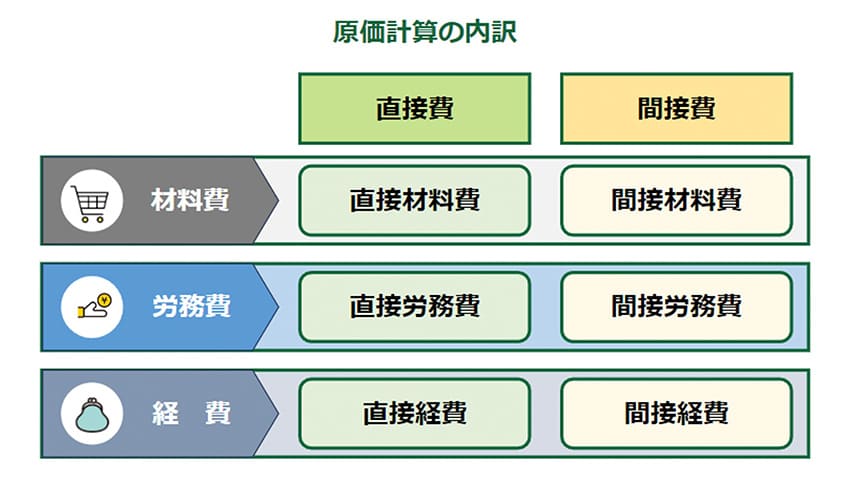

そして上記の原価は、さらにそれぞれ直接費と間接費に分類することができます。

- 直接費:製品の製造に直接的に関係する費用

- 間接費:製品の製造に直接的に関係せず、複数の製品にまたがってかかる費用

原価の6つの内訳

材料費・労務費・経費をそれぞれ直接費と間接費に分類すると、以下の6つの内訳となります。

- 直接材料費:特定の製品の製造に直接的にかかった材料費(原料費、買入部品費など)

- 間接材料費:複数の製品の製造にまたがって発生した材料費(補助材料費、工場消耗品費など)

- 直接労務費:製品の製造に直接的にかかった労務費(工場の作業人員への給与など)

- 間接労務費:製品の製造に直接的に関与しない労務費(社会保険料、福利厚生費など)

- 直接経費:製品の製造に直接的にかかった経費(外注費など)

- 間接経費:製品の製造に直接的に関与しない経費(賃料、光熱費、通信費など)

このように原価の内訳を細かく分類することで、どの項目にどれくらいの費用がかかっているのかを具体的に把握することができます。

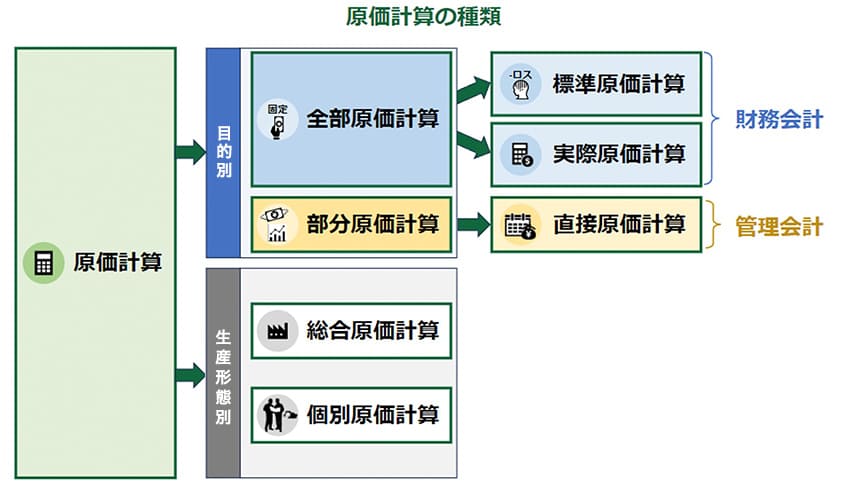

4:原価計算の種類

ここでは、原価計算の種類について、原価計算の「目的別」と「生産形態別」の観点からそれぞれ解説していきます。

目的別の原価計算

原価計算を目的別に分類すると、以下の2種類に分かれます。

- 全部原価計算

- 部分原価計算

全部原価計算

全部原価計算は、製造にかかるすべての直接費と間接費の原価を集計して原価計算を行う方法です。財務会計目的に適しています。全部原価計算は、さらに「標準原価計算」と「実際原価計算」に大別できます。

- 標準原価計算:製品の製造にあたって目標となる原価(標準原価)を計算する方法。過去の実績値や市場調査結果などを基に算出する。

- 実際原価計算:製品を製造した際に実際にかかった費用を計算する方法。製造に直接的に関係しない宣伝広告費や販売管理費なども含めて算出する。

部分原価計算

部分原価計算は、製造にかかった費用のうち、一部の費用だけを抽出して原価計算を行う方法です。管理会計目的に適しています。部分原価計算においては、直接原価計算が用いられます。

- 直接原価計算:原価のなかで、製品の製造にかかった原材料など、変動費のみを原価として計算する方法。製品ごとの利益を把握したい際に適している。

生産形態別の原価計算

続いて、原価計算を生産形態別に分類すると、以下の2種類に分かれます。

- 総合原価計算

- 個別原価計算

総合原価計算

ある期間内における製造原価の総額を総生産量で按分し、製品1つあたりの平均製造原価を計算する方法です。製品を連続的に大量生産する製造業などの生産形態に適しており、原価を簡単に計算できることがメリットです。

個別原価計算

顧客からの注文単位やプロジェクト単位で原価を計算する方法です。ソフトウェア開発業や建設業、コンサルタントなど、プロジェクト単位で仕事を行う業界・企業に適しています。

GRANDITが分かる!お役立ち資料4点セット

GRANDIT製品カタログやモジュール別資料、グループ経営の基本など、ERPに関するお役立ち資料をまとめてダウンロードいただけます。

- GRANDITが備える4つの特長

- モジュールによる拡張の解説

- グループ経営の可視化と迅速な意思決定の重要性

- ERP導入による経営の標準化とデータ活用

5:原価計算を行う手順

原価計算を行う際は、以下の手順に沿って進めていくことになります。

- ステップ1:費目別原価計算

- ステップ2:部門別原価計算

- ステップ3:製品別原価計算

ステップ1:費目別原価計算

はじめに、製品の製造にあたって発生したさまざまな費用を「材料費」「労務費」「経費」の3つの費目に分類して集計します。そのうえで、それぞれの費目を直接費・間接費に分類していきます。

ステップ2:部門別原価計算

ステップ1で間接費に分類した費用を、それぞれの部門へ配賦(はいふ)していきます。配賦の方法は、時間や数量、面積などさまざまな切り口があるため、適切な方法を社内でルール化しましょう。たとえば、光熱費の場合は各部門のフロア面積や従業員数などに基づいて配賦を行うなどです。

ステップ3:製品別原価計算

ステップ2で各部門に配賦した間接費を、さらに製品別に配賦していきます。製品別の配賦についても社内でルールを決め、製品の生産数など一定の基準に従って行うことが重要です。そして製品ごとに配賦した間接費と、ステップ1で製品ごとに集計した直接費を足し合わせることで、製品ごとの原価を算出することができます。

6:原価計算における業務課題

原価計算は原価の差異分析や適切な価格設定・予算編成などにつながる一方で、原価計算を行う際には注意すべき業務課題も存在します。原価計算における主な業務課題は以下のとおりです。

- 計算ミスなどのヒューマンエラーが生じるおそれがある

- 原価計算に時間や手間がかかる

- 業務の属人化が進みやすい

計算ミスなどのヒューマンエラーが生じるおそれがある

原価計算でさまざまな費目を集計する際に、ヒューマンエラーが生じるおそれがあります。たとえば、経理担当者が電卓やエクセルを使いながら原価計算を行っている場合、途中で計算ミスに気づかず進めてしまう可能性もあるでしょう。

原価計算は、財務諸表の作成や外部の利害関係者への決算報告といった重要な業務の基となります。ささいな計算ミスが甚大な影響を及ぼす可能性もあるため注意が必要です。

原価計算に時間や手間がかかる

原価計算は費目別や部門別、製品別などに集計する必要があり、多くの時間と手間がかかることも課題です。間接費の配賦ルールなどが明確に定まっていない場合は、社内の各部門をまたいだ調整の負担も生じるでしょう。

計算した原価情報を基に業績管理や決算情報の取りまとめなどを行うため、締め切りのプレッシャーも大きくなります。月末や決算シーズンは、経理担当者の負担が急増する可能性もあります。

業務の属人化が進みやすい

原価計算は各費目に対する知識が求められるため、一部の経理担当者が長年担当しているケースも多く、業務の属人化が進みやすいことも課題です。そのため、担当者の退職や異動が生じた際に、新しい担当者にうまく引き継げるかどうかがポイントとなります。

担当者が独自のルールでエクセルの関数やテンプレートを作っている場合、引き継ぎが難航するケースも想定されます。

7:原価計算を効率的に実施するための方法

前述のような原価計算の課題に悩んでいる担当者も少なくないでしょう。そこで、ここでは原価計算を効率的に実施するための方法として以下の2つを解説します。

- 原価計算システムを活用する

- 外部の税理士などの専門家に依頼する

原価計算システムを活用する

原価計算システムであれば、原価の自動計算や利益率などの情報の可視化ができるため、経験の少ない従業員でも簡単に原価計算を行うことが可能です。

原価計算システムを使うことで、手作業による計算ミスを軽減したり、属人的な管理を解消したりする効果も期待できます。また、勤怠システムなど他システムと連携させることで、労働時間など原価の基となる情報をスムーズに集めることもできるでしょう。

外部の税理士などの専門家に依頼する

原価計算を専門領域とする税理士もいるため、税理士に依頼することで、社内の従業員の負担を軽減しながら効率的に原価計算を行うことが可能です。

社内で原価計算に詳しい人材が少ない場合や正確に原価計算を行えているか不安な場合などは、有効な手段となるでしょう。ただし、税理士に依頼する場合は顧問料や決算料、代行記帳料金といった費用がかかります。毎回依頼していると大きな費用負担となってしまう可能性があるため注意が必要です。

8:まとめ

原価計算とは、製品を製造する際にかかった材料や人件費などの原価を計算することです。原価計算の主な目的としては、財務諸表の作成や原価管理、適正な商品価格の設定、経営計画・予算計画の策定などが挙げられます。

原価には材料費・労務費・経費などの費目があり、それぞれの費目はさらに直接費と間接費に分類することが可能です。また、原価計算には標準原価計算や実際原価計算、直接原価計算といったさまざまな計算方法があります。

原価計算を行う際は、費目別・部門別・製品別に原価を集計していく流れとなります。ただし、原価計算においては、計算ミスや業務負担が大きいこと、業務の属人化などの課題があります。課題解決のためには、原価計算システムを活用したり、専門の税理士などに依頼したりすることが有効な手段となるでしょう。