Seminar

セミナー・イベント

開催予定

| 日付 | 場所 | 主催 | セミナー名 |

|---|---|---|---|

| 2026/08/21,09/18 | オンライン | 双日テックイノベーション株式会社 | オンラインセミナー「GRANDIT」基礎・操作編 |

| 2026/08/25,09/22 | オンライン | 双日テックイノベーション株式会社 | 商社向けクラウドERP 実演セミナー |

動画視聴・アーカイブ

申込フォームにご記入いただくと、すぐに動画をご視聴いただけます

過去の開催情報

| 日付 | 場所 | 主催 | セミナー名 |

|---|---|---|---|

| 2026/07/16 | オンライン | インフォコム株式会社 | <<受付終了>>なぜ、ガス業界のシステム刷新は現場で止まるのか? ~現場DX(プロパネット)× 全社会計(GRANDIT)のシステム統合術〜 |

| 2026/06/19 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>オンラインセミナー「GRANDIT」基礎・操作編 |

| 2026/06/10 | オンライン | インフォコム株式会社 | <<受付終了>>Excel管理の限界を突破する! 国産ERP「GRANDIT」による現場完結のデジタル変革デモ |

| 2026/06/19 | オンライン | 株式会社マイナビ TECH+セミナー運営事務局 | <<受付終了>>TECH+セミナーERP2026Jun.自社状況をどれだけ鮮明に把握できるかがカギ!ERP導入で後悔しないための「発注者リテラシー」 |

| 2026/05/26,06/23,07/28 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>商社向けクラウドERP 実演セミナー |

| 2026/05/19 | オンライン | インフォコム株式会社 株式会社システムインテグレータ | <<受付終了>>製造業ERPを“3つの視点”から読み解く コンサル・メーカー・ベンダーそれぞれの立場から考える、ERP成功の共通解 |

| 2026/03/10 | オンライン | インフォコム株式会社/株式会社システムインテグレータ | <<受付終了>>2026年、ERPはどう選ぶべきか―機能ではなく「自社の目的と役割」から考える選定軸 |

| 2026/02/12 | オンライン | インフォコム株式会社 | <<受付終了>>商社・卸売業のDX推進セミナーGRANDITを核に実現!商社業務の高度化とグループ経営の可視化 |

| 2026/03/13,04/17,05/15 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>オンラインセミナー「GRANDIT」基礎・操作編 |

| 2025/11/20 | オンライン | 株式会社マルチブック | <<受付終了>>「攻めの情報武装×段階的DX実現」——グローバル企業の競争力を高めるコンポーザブルERP戦略 |

| 2025/10/28,11/25,12/16 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>商社向けクラウドERP 実演セミナー |

| 2025/10/17,11/21,12/19 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>オンラインセミナー「GRANDIT」基礎・操作編 |

| 2025/09/25 | オンライン | 株式会社システムインテグレータ | <<受付終了>>ERP導入を成功させるRFPの書き方講座~事例から学ぶ良いRFPと悪いRFP~ |

| 2025/09/19 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>オンラインセミナー「GRANDIT」基礎・操作編 |

| 2025/09/16 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>クラウドERP「GRANDIT miraimil」実演セミナー |

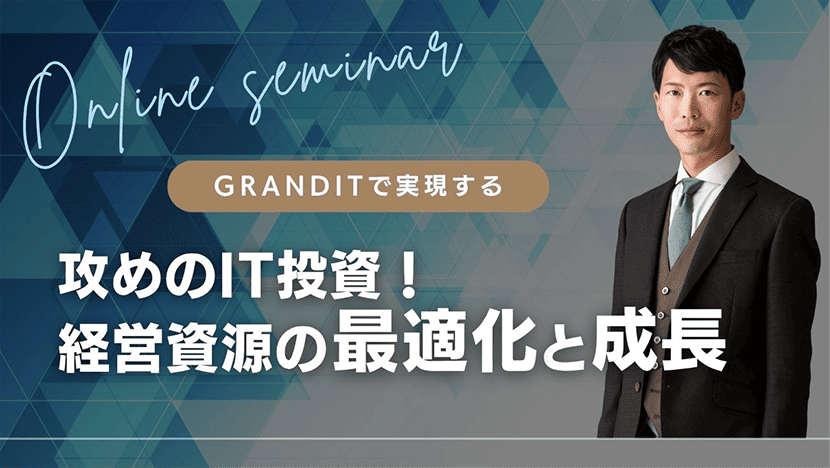

| 2025/09/02~09/05 | オンライン | 株式会社Innovation & Co. | <<受付終了>>【GRANDIT講演】9月2日 10:40~11:10 GRANDITで実現する攻めのIT投資!経営資源の最適化と成長 |

| 2025/08/27,09/03,09/10 | オンライン | 株式会社システムインテグレータ | <<受付終了>>他社はERPをどう導入した?業種別の事例で読み解く課題と効果 |

| 2025/07/30 | オンライン | SBクリエイティブ株式会社(ビジネス+IT) |

<<受付終了>>基幹システム資産を活かしたデジタル変革の実現 2025 夏 SAP ERP

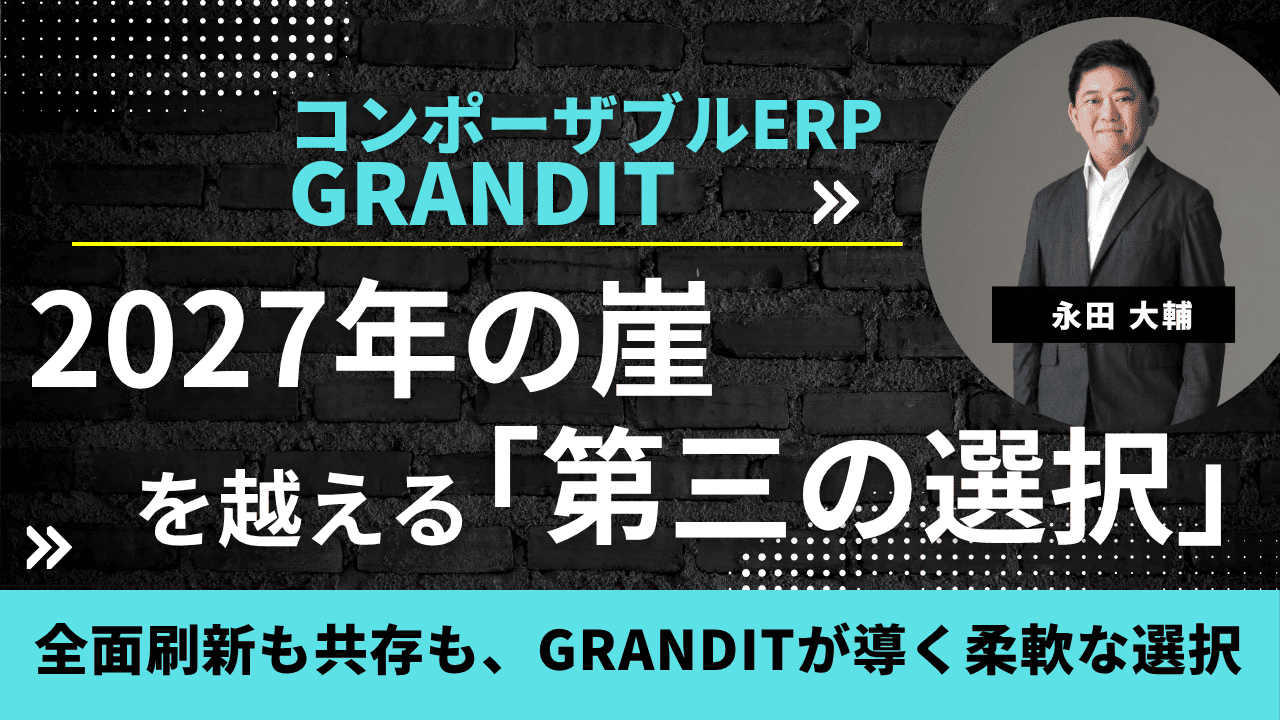

2027年問題を契機にDXを加速する 【インフォコム講演】2027年の崖を越える「第三の選択」。全面刷新も共存も、GRANDITが導く柔軟な選択 |

| 2025/07/22 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>クラウドERP「GRANDIT miraimi」実演セミナー |

| 2025/07/22 | 東京都 | インフォコム株式会社 |

<<受付終了>>【GRANDIT V4発表 セミナー】 未来を共創する経営基盤へ ~ GRANDITが拓く、DX時代の新戦略 【リアル開催】東京ミッドタウンカンファレンス Room7 |

| 2025/07/03 | 東京都 | スマートキャンプ株式会社 |

<<受付終了>>JAPAN LEADERS SUMMIT2025夏in東京 【インフォコム講演】「コンポーザブルERP」で実現した次世代ERP戦略とは ~商社グループの最新事例から解説 |

| 2025/6/25,6/27,7/2 | オンライン | 株式会社システムインテグレータ | <<受付終了>>ERPの違いは見て納得、実画面で体感するERP製品 |

| 2025/06/24 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>クラウドERP「GRANDIT miraimil」実演セミナー |

| 2025/06/20 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>【オンラインセミナー】初心者でもわかる「GRANDIT」基礎・操作編 |

| 2025/06/17 | オンライン | 株式会社マイナビ TECH+セミナー運営事務局 |

<<受付終了>>TECH+セミナー ERP 2025 Jun 【インフォコム社講演】GRANDITで実現する攻めのIT投資!経営資源の最適化と成長 |

| 2025/05/27,6/12 | オフライン | 株式会社システムインテグレータ | <<受付終了>>RFPの書き方~実践&相談会編~ |

| 2025/05/27 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>クラウドERP「GRANDIT miraimil」実演セミナー |

| 2025/05/23 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>【オンラインセミナー】初心者でもわかる「GRANDIT」基礎・操作編 |

| 2025/05/20 | オンライン | 株式会社システムインテグレータ | <<受付終了>>ERP導入を成功させるRFPの書き方講座~事例から学ぶ良いRFPと悪いRFP~ |

| 2025/04/22 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>クラウドERP「GRANDIT miraimil」実演セミナー |

| 2025/04/18 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>【オンラインセミナー】初心者でもわかる「GRANDIT」基礎・操作編 |

| 2025/03/25 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>クラウドERP「GRANDIT miraimil」実演セミナー |

| 2025/03/21 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>【オンラインセミナー】初心者でもわかる「GRANDIT」基礎・操作編 |

| 2025/03/12 | オンライン |

株式会社 日立ソリューションズ・クリエイト 共催:GRANDIT株式会社 |

<<受付終了>> 業務改革の鍵! 純国産・進化系ERP「GRANDIT」で実現するビジネスプロセス革新セミナー |

| 2024/03/05〜07 | オンライン |

主催:株式会社Innovation & Co. 協賛:GRANDIT株式会社 |

<<受付終了>>ITトレンドEXPO2025 Spring 【GRANDIT社講演】事例に学ぶ、数字に基づく経営の実現方法!戦略会計の心強い味方クラウドERP導入の進め方 |

| 2025/02/25 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>クラウドERP「GRANDIT miraimil」実演セミナー |

| 2025/02/21 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>【オンラインセミナー】初心者でもわかる「GRANDIT」基礎・操作編 |

| 2025/02/05 | オンライン |

キヤノンITソリューションズ株式会社 共催:GRANDIT株式会社 |

<<受付終了>>競争力を高めるための秘訣はここに!ERP、需要予測、需給計画の導入成功のポイント紹介セミナー |

| 2025/01/28 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>クラウドERP「GRANDIT miraimil」実演セミナー |

| 2025/01/23 | オンライン | GRANDIT株式会社 | <<受付終了>>企業をより強くするクラウドERPサービス「GRANDIT miraimil」とは ~基幹システム切り替え検討時に役立つ情報をデモンストレーションと共にご紹介~ |

| 2025/01/17 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>初心者でもわかる「GRANDIT」基礎・操作編 |

| 2025/01/16 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>化学品商社の成長と変革の基盤となる最適な基幹システムとは |

| 2024/12/20 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>初心者でもわかる「GRANDIT」基礎・操作編 |

| 2024/12/17 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>> クラウドERP「GRANDIT miraimil」実演セミナー |

| 2024/12/11 | 大阪府/オンライン | GRANDIT株式会社 | <<受付終了>>【事例に学ぶ】デジタル変革を急加速! 商社向けクラウドERP活用3つのポイント |

| 2024/11/26 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>クラウドERP「GRANDIT miraimil」実演セミナー |

| 2024/11/20 | オンライン | べニックソリューション株式会社 | <<受付終了>>グローバル成長を支えるERP 国内外の事例に学ぶ原価管理・経理のDX戦略と進化系ビジネスプラットフォーム |

| 2024/11/15 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>【オンラインセミナー】初心者でもわかる「GRANDIT」基礎・操作編 |

| 2024/11/15 | 大阪府 |

主催:株式会社BCN 協賛:GRANDIT株式会社 |

<<受付終了>>週刊BCN主催 全国キャラバン2024 in 大阪「有力商材が切り拓く、新たなビジネスの世界」 【GRANDIT社講演】複雑化する顧客ニーズに応えるためのビジネス展開とは?-ITベンダーがクラウドERPを推進する意義- |

| 2024/11/13~2024/12/06 | オンライン | 株式会社システムインテグレータ | <<受付終了>>期間限定オンデマンド配信:未来を見る統合型クラウドERP「miraimil」をサクっと解説 |

| 2024/11/11〜15 | オンライン |

主催:株式会社MS-Japan 協賛:GRANDIT株式会社 |

<<受付終了>>ManagyランスタWEEK 2024 Autumn 【GRANDIT社講演】事例に学ぶ、数字に基づく経営の実現方法~戦略会計の心強い味方クラウドERP導入のリアルな進め方~ |

| 2024/11/06〜07 | オンライン |

主催:スマートキャンプ株式会社 協賛:GRANDIT株式会社 |

<<受付終了>>JAPAN LEADERS SUMMIT 2024 秋 【GRANDIT社講演】事例に学ぶ、数字に基づく経営の実現方法~戦略会計の心強い味方クラウドERP導入のリアルな進め方~ |

| 2024/11/06 | オンライン | 株式会社システムインテグレータ | <<受付終了>>ERP導入を成功させるRFPの書き方講座 ~事例から学ぶ良いRFPと悪いRFP~ |

| 2024/10/23 | オンライン |

主催:SBクリエイティブ株式会社(ビジネス+IT) 協賛:GRANDIT株式会社 |

<<受付終了>>バックオフィスDXカンファレンス 2024 春 【GRANDIT社講演】事例に学ぶ、数字に基づく経営の実現方法 戦略会計の心強い味方クラウドERP導入のリアルな進め方 |

| 2024/10/22 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>クラウドERP「GRANDIT miraimil」実演セミナー |

| 2024/10/18 | 広島 |

主催:株式会社BCN 協賛:GRANDIT株式会社 |

<<受付終了>>週刊BCN主催 全国キャラバン2024 in 広島「有力商材が切り拓く、新たなビジネスの世界」 【GRANDIT社講演】複雑化する顧客ニーズに応えるためのビジネス展開とは?-ITベンダーがクラウドERPを推進する意義- |

| 2024/10/18 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>【オンラインセミナー】初心者でもわかる「GRANDIT」基礎・操作編 |

| 2024/10/17 | オンライン | 株式会社システムインテグレータ | <<受付終了>>IT部門のあるべき姿、企業を支えるIT基盤を強化する方法 |

| 2024/10/17 | オンライン | GRANDIT株式会社 | <<受付終了>>【オンラインセミナー】GRANDIT株式会社パートナー募集セミナー~製品デモ、トレーニング動画をまじえて実践解説~ |

| 2024/10/09 | オンライン | 株式会社オージス総研 | <<受付終了>>【オンラインセミナー】ERP導入における“Fit to Standard”アプローチの課題と成功の秘訣 |

| 2024/10/01〜03 | 東京ビックサイト 南展示棟1~4 | GRANDIT株式会社 |

<<受付終了>>GRANDITコンソーシアム10月1日・2日・3日、「GRANDIT DAYS2024」を開催 ‐ 変動する社会情勢の中で持続的な成長を目指す企業経営とは ‐ |

| 2024/09/26 | オンライン |

主催:AI inside 株式会社 出展:株式会社システムインテグレータ |

<<受付終了>>最新トレンドが分かる1日!経理業務の効率化成功事例8選 |

| 2024/09/24 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>クラ/granditdays/ウドERP「GRANDIT miraimil」実演セミナー |

| 2024/09/20 | 愛知県 |

主催:株式会社BCN 出展:GRANDIT株式会社 |

<<受付終了>>

週刊BCN主催 全国キャラバン2024 in 名古屋「有力商材が切り拓く、新たなビジネスの世界」 【GRANDIT社講演】複雑化する顧客ニーズに応えるためのビジネス展開とは?-ITベンダーがクラウドERPを推進する意義- |

| 2024/09/20 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>【オンラインセミナー】初心者でもわかる「GRANDIT」基礎・操作編 |

| 2024/08/16 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>【オンラインセミナー】初心者でもわかるGRANDIT基礎・操作編 |

| 2024/08/09 | 北海道 | 主催:株式会社BCN 出展:GRANDIT株式会社 |

<<受付終了>>週刊BCN主催 全国キャラバン2024 in

札幌「有力商材が切り拓く、新たなビジネスの世界」 【GRANDIT社講演】複雑化する顧客ニーズに応えるためのビジネス展開とは?-ITベンダーがクラウドERPを推進する意義- |

| 2024/07/23 | オンライン | 株式会社システムインテグレータ | <<受付終了>>【オンラインセミナー】未来を見る統合型クラウドERP「miraimil」をサクっと解説 |

| 2024/07/19 | オンライン | 双日テックイノベーション株式会社 | <<受付終了>>【オンラインセミナー】初心者でもわかるGRANDIT基礎・操作編 |

| 2024/06/25 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】クラウドERP「GRANDIT miraimi」実演セミナー |

| 2024/06/21 | 福岡県 | 主催:株式会社BCN 出展:GRANDIT株式会社 |

<<受付終了>>週刊BCN主催 全国キャラバン2024in仙台「有力商材が切り拓く、新たなビジネスの世界」

【GRANDIT社講演】複雑化する顧客ニーズに応えるためのビジネス展開とは?-ITベンダーがクラウドERPを推進する意義- |

| 2024/06/21 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】初心者でもわかるGRANDIT基礎・操作編 |

| 2024/06/11~06/13 | 東京ビッグサイト南棟1階 (小間番号:S03-10) | 主催:DX EXPO/ビジネスイノベーション Japan 実行委員会 協賛:GRANDIT株式会社 |

<<受付終了>>DX 総合EXPO 2024 SUMMER |

| 2024/06/05~06/07 | オンライン | 主催:株式会社BCN 協賛:GRANDIT株式会社 |

<<受付終了>>BCN CONFERENCE 2024 夏 加速するデジタル変革

2024/06/06 10:50~11:30【GRANDIT社講演】企業価値向上をもたらすERPの役割とAI,DX,SDGsへの向き合い方 |

| 2024/05/30 | オンライン | 株式会社システムインテグレータ | <<受付終了>>【オンラインセミナー】業務標準化の限界に処方箋を!業務改革のギャップを埋めるための方法論と解決策 |

| 2024/05/28 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】クラウドERP「GRANDIT miraimi」実演セミナー |

| 2024/05/23 | オンライン | 主催:SBクリエイティブ株式会社(ビジネス+IT) 協賛:GRANDIT株式会社 |

<<受付終了>>バックオフィスDXカンファレンス 2024 春 【GRANDIT社講演】先進企業は始めている!未来志向の企業成長への取り組みとは |

| 2024/05/17 | 福岡県 | 主催:株式会社BCN 出展:GRANDIT株式会社 |

<<受付終了>>週刊BCN主催 全国キャラバン2024in福岡「有力商材が切り拓く、新たなビジネスの世界」

【GRANDIT社講演】複雑化する顧客ニーズに応えるためのビジネス展開とは?-ITベンダーがクラウドERPを推進する意義- |

| 2024/05/16 | オンライン | 株式会社システムインテグレータ | <<受付終了>>オンラインセミナー】ERP導入を成功させるRFPの書き方講座 ~事例から学ぶ良いRFPと悪いRFP~ |

| 2024/05/17 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】初心者でもわかるGRANDIT基礎・操作編 |

| 2024/04/24 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】クラウドERP「GRANDIT miraimi」実演セミナー |

| 2024/04/19 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】5名様限定!初心者でもわかるGRANDIT基礎・操作編 |

| 2024/03/27 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】クラウドERP「GRANDIT miraimi」実演セミナー |

| 2024/03/15 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】5名様限定!初心者でもわかるGRANDIT基礎・操作編 |

| 2024/03/14 | オンライン | GRANDIT株式会社 | <<受付終了>>【オンラインセミナー】GRANDIT株式会社パートナー募集セミナー ~GRANDITの新たな製品戦略・パートナー戦略とは~ |

| 2024/3/5~3/8 | オンライン | 株式会社Innovation & Co. 出展:GRANDIT株式会社 |

<<受付終了>>ITトレンドEXPO2024 【GRANDIT社講演】3月5日「先進企業は始めている!未来志向の企業成長への取り組みとは ~ERPの役割とAI、DX、SDGsへの向き合い方~」 |

| 2024/3/5~3/8 | オンライン | 株式会社Innovation & Co. 出展:GRANDIT株式会社 |

<<受付終了>>ITトレンドEXPO2024 【GRANDIT社講演】3月5日「デジタル経理で次のステップへ!会社の基盤を支える最新システムを一挙紹介!」 |

| 2024/02/27 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】クラウドERP「GRANDIT miraimi」実演セミナー |

| 2024/02/20 | オンライン | 株式会社システムインテグレータ | <<受付終了>>【オンラインセミナー】多様な働き方を支援する “進化系” ERP ハンズオンセミナー |

| 2024/02/16 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】5名様限定!初心者でもわかるGRANDIT基礎・操作編 |

| 2024/02/08 | オンライン | 株式会社システムインテグレータ | <<受付終了>>【オンラインセミナー】多様な働き方を支援する “進化系” ERP ハンズオンセミナー |

| 2024/02/06 | オンライン | 株式会社システムインテグレータ | <<受付終了>>【オンラインセミナー】業界リーダーが語る!スマートファクトリーへの道 ~全体最適を実現する実践的アプローチ~ |

| 2024/01/30 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】クラウドERP「GRANDIT miraimi」実演セミナー |

| 2024/01/25 | オンライン | ベニックソリューション株式会社 株式会社マルチブック |

<<受付終了>>【オンラインセミナー】<国内外で展開する製造業のIT部門・経理部門・経営企画部門の方必見> ~事例を交えて解説~国内製造・海外販売の情報を手間なく一元管理!国産ERPのご紹介 |

| 2024/01/19 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】5名様限定!初心者でもわかるGRANDIT基礎・操作編 |

| 2023/12/19 | オンライン | GRANDIT株式会社 | <<受付終了>>【オンラインセミナー】◆見逃し配信◆ GRANDIT DAYS 2023 未来志向の企業成長戦略 ~企業価値向上をもたらすERPの役割とAI、DX、SDGsへの向き合い方~ |

| 2023/12/19 | オンライン | 株式会社システムインテグレータ | <<受付終了>>【オンラインセミナー】多様な働き方を支援する “進化系” ERP ハンズオンセミナー |

| 2023/12/15 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】5名様限定!初心者でもわかるGRANDIT基礎・操作編 |

| 2023/12/12 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】少人数制クラウドERP「GRANDIT miraimil」実演セミナー |

| 2023/11/22 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】クラウドERP「GRANDIT miraimi」実演セミナー |

| 2023/11/21 | オンライン | 株式会社システムインテグレータ | <<受付終了>>【オンラインセミナー】多様な働き方を支援する “進化系” ERP ハンズオンセミナー |

| 2023/11/17 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】初心者でもわかるGRANDIT基礎・操作編 |

| 2023/11/14,11/15,11/16,12/7 | オンライン | GRANDIT株式会社 | <<受付終了>>【オンラインセミナー】GRANDIT DAYS 2023 未来志向の企業成長戦略 ~企業価値向上をもたらすERPの役割とAI、DX、SDGsへの向き合い方~ |

| 2023/11/9 | オンライン | 株式会社システムインテグレータ | <<受付終了>>【オンラインセミナー】多様な働き方を支援する “進化系” ERP ハンズオンセミナー |

| 2023/11/08 | オンライン | 株式会社システムインテグレータ | <<受付終了>>【オンラインセミナー】企業変革を加速させるIT戦略の鍵~情報システム検討から導入において企業変革や業務改善を実現する実践的なプロセス~ |

| 2023/10/20 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】初心者でもわかるGRANDIT基礎・操作編 |

| 2023/10/19 | オンライン | 株式会社システムインテグレータ | <<受付終了>>【オンラインセミナー】多様な働き方を支援する “進化系” ERP ハンズオンセミナー |

| 2023/10/26 | オンライン | SBクリエイティブ株式会社(ビジネス+IT) 出展:GRANDIT株式会社 |

<<受付終了>>【バックオフィスDXカンファレンス 2023 秋 15:25~15:55【GRANDIT社講演】便利×手軽×中小企業向けクラウドERPで実現できる経営管理DXとは |

| 2023/10/24 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】クラウドERP「GRANDIT miraimi」実演セミナー |

| 2023/10/20 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】初心者でもわかるGRANDIT基礎・操作編 |

| 2023/10/17 | オンライン | 株式会社システムインテグレータ 共催:株式会社ラクス |

<<受付終了>>【オンラインセミナー】デジタル時代の生産性革命!戦略的タイムマネジメントの大原則 |

| 2023/09/26 | オンライン | 株式会社システムインテグレータ | <<受付終了>>【オンラインセミナー】ERP導入を成功させるRFPの書き方講座 ~事例から学ぶ良いRFPと悪いRFP~ |

| 2023/9/20~9/21 | オンライン | スマートキャンプ株式会社 出展:GRANDIT株式会社 |

<<受付終了>>「BOXIL EXPO」財務・経理展 【GRANDIT社講演】9月20日「便利×手軽×中小企業向け クラウドERPで実現できる経営管理DXとは」 |

| 2023/9/20~9/21 | オンライン | スマートキャンプ株式会社 出展:GRANDIT株式会社 |

<<受付終了>>「BOXIL EXPO」財務・経理展 【ERP・販売管理・債権管理】特集 ERPや販売管理・債権管理によって、財務・経理業務の負担を軽減する5サービスをご紹介! |

| 2023/09/14 | オンライン | 株式会社システムインテグレータ 協賛・協力:富士ソフト株式会社 |

<<受付終了>>【オンラインセミナー】レガシー基幹システムからの脱却による攻めの経営基盤へ |

| 2023/09/13 | オンライン | GRANDIT株式会社 | <<受付終了>>【オンラインセミナー】GRANDIT株式会社パートナー募集セミナー ~GRANDITの新たな製品戦略・パートナー戦略とは~ |

| 2023/09/07,09/21 | オンライン | 株式会社システムインテグレータ | <<受付終了>>【オンラインセミナー】多様な働き方を支援する “進化系” ERP ハンズオンセミナー |

| 2023/09/15 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】5名様限定!初心者でもわかるGRANDIT基礎・操作編 |

| 2023/08/18 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】5名様限定!初心者でもわかるGRANDIT基礎・操作編 |

| 2023/07/21 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】5名様限定!初心者でもわかるGRANDIT基礎・操作編 |

| 2023/07/11~7/13 | 東京都 | DX EXPO/ビジネスイノベーション Japan 実行委員会 出展:GRANDIT株式会社 |

<<受付終了>>【リアル開催】DX EXPO 2023 SUMMER |

| 2023/06/16 | オンライン | 日商エレクトロニクス株式会社 | <<受付終了>>【オンラインセミナー】5名様限定!初心者でもわかるGRANDIT基礎・操作編 |

| 2023/06/14 | オンライン | 株式会社システムインテグレータ | <<受付終了>>【オンラインセミナー】ERP導入を成功させるRFPの書き方講座 ~事例から学ぶ良いRFPと悪いRFP~ |

| 2023/05/19 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫【オンラインセミナー】5名様限定!初心者でもわかるGRANDIT基礎・操作編 |

| 2023/04/21 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫【オンラインセミナー】5名様限定!初心者でもわかるGRANDIT基礎・操作編 |

| 2023/03/17 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2023/03/10 | オンライン | GRANDIT株式会社 | ≪受付終了≫【オンラインセミナー】GRANDIT株式会社パートナー募集セミナー~GRANDITの新たな製品戦略・パートナー戦略とは~ |

| 2023/03/08 | オンライン | 株式会社システムインテグレータ ジョーシス株式会社 |

≪受付終了≫【オンラインセミナー】事例から学ぶ 情シスの管理工数削減の実践方法 -経営データの一元管理、増えすぎたSaaSのコスト最適化・監査対応のベストプラクティス- |

| 2023/02/17 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2022/02/09 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫【オンラインセミナー】プロジェクト収支管理まで業務をまるっと統合! クラウドERP「GRANDIT miraimil」ご紹介セミナー |

| 2022/02/07 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫【オンラインセミナー】海外取引から出合取引管理まで、商社に必要な業務をまるっと統合! クラウドERP「GRANDIT miraimil」ご紹介セミナー |

| 2023/01/20 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2022/12/16 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2022/12/06 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫【オンラインセミナー】脱オンプレでDX!クラウドファーストで実現するバックオフィス業務改善 |

| 2022/11/18 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2022/11/15,2022/11/16, 2022/11/17 |

オンライン | GRANDIT株式会社 | ≪受付終了≫【オンラインセミナー】GRANDIT DAYS

2022 成長し続ける企業が優先して取り組むべきテーマとは?~企業成長、生産性向上を支援する最新ソリューションと新たなサービス提供を発表~ |

| 2022/11/02 | オンライン | 株式会社システムインテグレータ 共催:ウイングアーク1st株式会社 |

≪受付終了≫【オンラインセミナー】結局みんなどう対応したの?猶予期間に押さえておくべき電帳法のベストプラクティス |

| 2022/10/21 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2022/09/27 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫【オンラインセミナー】ERP導入を成功させるRFPの書き方講座 ~事例から学ぶ良いRFPと悪いRFP~ |

| 2022/09/16 | オンライン | GRANDIT株式会社 | ≪受付終了≫【オンラインセミナー】GRANDIT株式会社パートナー募集セミナー |

| 2022/09/16 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2022/09/06 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫【オンラインセミナー】DXコンサルタントが解説する”IT戦略”の描き方~業務を改善するためのシステム導入プロセス~ |

| 2022/08/26 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2022/07/28 | オンライン | ベニックソリューション株式会社 | ≪受付終了≫【オンラインセミナー】スマート Entry for GRANDITご紹介セミナー |

| 2022/7/20~7/21 | オンライン | スマートキャンプ株式会社 出展:GRANDIT株式会社 |

≪受付終了≫「BOXIL EXPO」財務・経理展 【GRANDIT社講演】7月20日『便利×手軽』に利用できるクラウドERP。「DX」、「働き方改革」成功の秘訣 |

| 2022/07/22 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2022/06/24 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫【【オンラインセミナー】生産管理にありがちな5つの課題解決セミナー |

| 2022/06/17 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫【【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2022/05/25 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫【オンラインセミナー】IT業・工事業がERPにGRANDITを選ぶ理由~プロジェクト管理を含めた業務の一元管理~ |

| 2022/05/20 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2022/04/22 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2022/03/18 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2022/03/10 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】赤字プロジェクト削減!プロジェクト収支管理のベストプラクティス ~ぴったりの手法を課題のタイプ別に解説~ |

| 2022/3/8~3/11 | オンライン | 株式会社Innovation & Co. 出展:GRANDIT株式会社 |

≪受付終了≫ 「ITトレンドEXPO2022 Spring」会計/財務EXPO 【GRANDIT社講演】3月9日『便利×手軽』に利用できるクラウドERP。「働き方改革」成功の秘訣 |

| 2022/02/24 | オンライン | GRANDIT株式会社 | ≪受付終了≫ 【オンラインセミナー】GRANDIT開発パートナー募集セミナー |

| 2022/02/18 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2022/02/10 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】今なぜ、クラウドERPが増えているのか?コロナ時代のバックオフィスDX戦略 |

| 2022/01/21 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2021/12/14 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】最新のクラウドERPは何が違う?基幹業務の『これから』をわかりやすく解説~業種特化型クラウドERP「GRANDIT SaaS」リリース記念ウェビナー~ |

| 2021/12/10 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2021/12/01 | オンライン | RX Japan 出展:株式会社システムインテグレータ |

≪受付終了≫ 【オンラインセミナー】今なぜ、クラウドERPが増えているのか?コロナ時代のDX戦略 |

| 2021/11/24,2021/11/25, 2021/11/26 |

オンライン | GRANDIT株式会社 | ≪受付終了≫ GRANDIT DAYS LIVE 2021 ニューノーマル時代に成長しつづける企業を応援 ~企業成長、生産性向上を支援する最新ソリューション。そして新サービス「GRANDIT miraimil」とは~ |

| 2021/11/19 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2021/11/11 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】最新のクラウドERPは何が違う?基幹業務の『これから』をわかりやすく解説~業種特化型クラウドERP「GRANDIT SaaS」リリース記念ウェビナー~ |

| 2021/11/09~11/12 | オンライン | 株式会社Innovation & Co. 出展:GRANDIT株式会社 |

≪受付終了≫ 「ITトレンドEXPO 2021 Autumn」会計/財務EXPO |

| 2021/10/22 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2021/10/22 | オンライン | パナソニックインフォメーションシステムズ株式会社 | ≪受付終了≫ 【オンラインセミナー】組立加工製造業様向け タイムリーな情報連携による製造現場の見える化セミナー |

| 2021/10/18 | オンライン | 日経BP 出展:株式会社システムインテグレータ |

≪受付終了≫ 【オンラインセミナー】今なぜ、クラウドERPが増えているのか?コロナ時代のバックオフィスDX戦略 |

| 2021/10/7 | オンライン | GRANDIT株式会社 | ≪受付終了≫ GRANDIT開発パートナー募集セミナー “進化系”ERP「GRANDIT」の製品戦略、パートナー戦略とは |

| 2021/9/28 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】ERP導入を成功させる RFP書き方講座~事例から学ぶ良いRFPと悪いRFP~ |

| 2021/9/17 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2021/8/25 | オンライン | パナソニックインフォメーションシステムズ株式会社 | ≪受付終了≫ 【オンラインセミナー】タイムリーな情報連携による製造現場の見える化セミナー 組立加工製造業様向け |

| 2021/8/20 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2021/8/3 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】電子帳簿保存法の要件緩和まで5か月! 紙文書のデジタル化に乗り遅れないための仕組みづくり |

| 2021/7/16 | オンライン | ベニックソリューション株式会社 | ≪受付終了≫ 【オンラインセミナー】高価な海外製ERPは不要!? 国産ERPパッケージ導入と連携ソリューションによる課題解決事例 |

| 2021/7/16 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2021/7/7~7/9 | オンライン | 株式会社Innovation & Co. 出展:GRANDIT株式会社 |

≪受付終了≫ 「ITトレンドEXPO 2021 Summer」会計/財務EXPO |

| 2021/7/6 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】IT企業の業務課題を低コスト・短納期で解決する ~最新クラウドERP 「GRANDIT」ご紹介セミナー~ |

| 2021/6/18 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2021/6/16 | オンライン | GRANDIT株式会社 | ≪受付終了≫ GRANDIT開発パートナー募集セミナー “進化系”ERP「GRANDIT」の製品戦略、パートナー戦略とは |

| 2021/5/26 | オンライン | パナソニック インフォメーションシステムズ株式会社 | ≪受付終了≫ 【オンラインセミナー】基幹システム導入PMの悩みを解消するツボとは? |

| 2021/5/21 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2021/4/16 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2021/4/8 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】DXを正しく理解する!製造業DXを実現する具体的な手順 ~イノベーションに向けた業務システムの再構築~ |

| 2021/3/25 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】 ものづくりを支えるSCMをもっとスマートに!製造業適合型システムの最新事情 |

| 2021/3/19 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2021/3/18 | オンライン | GRANDIT株式会社 | ≪受付終了≫ 【オンラインセミナー】GRANDIT開発パートナー募集セミナー “進化系”ERP「GRANDIT」の製品戦略、パートナー戦略とは |

| 2021/3/17 | オンライン | パナソニック インフォメーションシステムズ株式会社 | ≪受付終了≫ 【オンラインセミナー】組立加工製造業様向けDX実現に向けた生産現場変革セミナー ~生産現場を支える、生産管理から設置・アフターメンテナンスまで~ |

| 2021/2/19 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2021/2/10 | オンライン | ベニックソリューション株式会社 | ≪受付終了≫ 【オンラインセミナー】海外中小規模拠点を含めたグローバル統合管理とは?~効率的に見える化を実現し、経営の意思決定を迅速化!~ |

| 2021/2/4 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】新収益認識基準スタートまで2か月!適用開始までの準備作業と社内基幹システムを最終チェック |

| 2021/1/19 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】ERP導入を成功させるRFPの書き方講座~事例から学ぶ良いRFPと悪いRFP~ |

| 2021/1/15 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2020/12/11 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2020/12/11 | オンライン | パナソニックインフォメーションシステムズ株式会社 | ≪受付終了≫ 【オンラインセミナー】基幹システム導入PMの悩みを解消するツボとは?~ベンダーが考えるRFP作成勘所や事例から見るマネジメントのコツをご紹介~ |

| 2020/12/11 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】ERP導入を成功させるRFPの書き方講座~事例から学ぶ良いRFPと悪いRFP~ |

| 2020/12/3 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】経理業務デジタル化でワークスタイル変革 ~ペーパレス・脱ハンコ・クラウド化で実現する次世代経理~ |

| 2020/11/25 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】インボイス制度対応のベストプラクティス ~電帳法対応・電子取引・電子契約による「ハイブリッド運用」について徹底解説~ |

| 2020/11/20 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2020/11/5,2020/11/12, 2020/11/19 |

オンライン | GRANDIT株式会社 | ≪受付終了≫ GRANDIT DAYS LIVE 2020 業務プロセスのデジタル化が、企業をより強くする! ~企業のデジタル化、生産性向上を支援する最新ソリューション・事例を一挙紹介~ |

| 2020/10/27 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】ほんとにユーザ企業だけでRPAは導入できるのか!? ~ RPA導入におけるユーザとベンダーの役割 ~ |

| 2020/10/16 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2020/10/8 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】今こそ始める業務の電子化!~テレワークへの備え 業務の電子化はどのように進めるか?~ |

| 2020/9/18 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2020/8/21 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」少人数オンラインセミナー |

| 2020/7/17 | オンライン | 日商エレクトロニクス株式会社 | ≪受付終了≫ 【オンラインセミナー】「GRANDIT」最新版Ver.3.0 少人数オンラインセミナー |

| 2020/7/16,2020/7/30 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】《好評につき追加開催決定》 業種別に事例で解説します!業務の「質」を高めるデジタル化ソリューションとは |

| 2020/7/2 | オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】今こそ始める業務の電子化!~テレワークへの備え 業務の電子化はどのように進めるか?~ |

| 2020/5/28,2020/6/4, 2020/6/11,2020/6/18 |

オンライン | 株式会社システムインテグレータ | ≪受付終了≫ 【オンラインセミナー】業種別に事例で解説します!業務の「質」を高めるデジタル化ソリューションとは |

| 2020/4/17 | 東京都 | 日商エレクトロニクス株式会社 | ≪中止≫「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2020/3/27 | 東京都 | 日商エレクトロニクス株式会社 | ≪中止≫「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2020/2/27 | 東京都 | GRANDIT株式会社 | ≪中止≫国内・海外グループ全体の経営状況把握をよりスピーディーに ~ グループ管理で起きうる課題を解決! ~ |

| 2020/2/21 | 東京都 | 日商エレクトロニクス株式会社 | ≪中止≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2020/2/20 | 大阪府 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ 【大阪開催】多様な働き方を支援する “進化系”ERP GRANDIT ハンズオンセミナー |

| 2020/1/17 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2019/12/20 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2019/12/19 | 大阪府 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ 【大阪開催】製造業の業務をカバーする WEB-ERP GRANDIT『生産管理アドオンモジュール』ハンズオンセミナー |

| 2019/11/26 2019/12/17 |

大阪府 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ 【大阪開催】多様な働き方を支援する “進化系”ERP GRANDIT ハンズオンセミナー |

| 2019/11/26 | 東京都 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました。≫ GRANDITパートナー募集セミナー ~2025年問題を見据えた、GRANDITの製品戦略/パートナー戦略とは~ |

| 2019/11/26 | 東京都 | パナソニックインフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 基幹業務システム刷新 成功の鍵 ~ビジネスプロセス分析の必要性と導入PMの苦悩~ |

| 2019/11/15 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2019/11/12 | 大阪府 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ 【大阪開催】「製造業のKKD(経験、勘、度胸)をデジタル化」セミナー |

| 2019/10/18 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2019/9/20 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2019/9/12 | 東京都 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ 製造業のKKD(経験、勘、度胸)をデジタル化 ~日本のモノづくりを強くする AI・IoT・生産計画の導入ポイント~ |

| 2019/9/12 2019/10/24 |

大阪府 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ 【大阪開催】多様な働き方を支援する “進化系”ERP GRANDIT ハンズオンセミナー |

| 2019/8/29 | 愛知県 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました。≫ 【名古屋開催】GRANDITパートナーリクルートセミナー ~日本企業の成長を支える“進化系ERP”GRANDITの製品戦略、パートナー戦略をご紹介~ |

| 2019/8/20 | 大阪府 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ 【大阪開催】多様な働き方を支援する “進化系”ERP GRANDIT ハンズオンセミナー |

| 2019/8/16 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2019/8/7 | 大阪府 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました。≫ GRANDIT DAY in OSAKA -ビジネスの可能性を拡げ、企業価値を最大化するIT戦略とは- |

| 2019/7/26 | 東京都 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました。≫ GRANDIT DAY Summer -ビジネスの可能性を拡げ、企業価値を最大化するIT戦略とは- |

| 2019/7/23 | 大阪府 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ 【大阪開催】多様な働き方を支援する “進化系”ERP GRANDIT ハンズオンセミナー |

| 2019/7/19 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2019/7/18 | 大阪府 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました。≫ 【大阪開催】GRANDITパートナーリクルートセミナー ~日本企業の成長を支える“進化系ERP”GRANDITの製品戦略、パートナー戦略をご紹介~ |

| 2019/6/21 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2019/6/18 | 東京都 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました。≫ GRANDITパートナーリクルートセミナー ~日本企業の成長を支える“進化系ERP”GRANDITの製品戦略、パートナー戦略をご紹介~ |

| 2019/6/18 | 大阪府 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ 【大阪開催】多様な働き方を支援する “進化系”ERP GRANDIT ハンズオンセミナー |

| 2019/5/28 | 大阪府 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ 【大阪開催】多様な働き方を支援する “進化系”ERP GRANDIT ハンズオンセミナー |

| 2019/5/17 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2019/5/8~10 | 東京都 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました。≫ GRANDIT DAYS 2019 ビジネスの可能性を拡げ、企業価値を最大化する条件 ~更なる成長を目指す企業のために進化するERP~ |

| 2019/4/25 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 基幹システム導入PMの悩みを解消するツボとは? ベンダーが考えるRFP作成勘所や事例から見るマネジメントのコツをご紹介 |

| 2019/4/19 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2019/4/17~19 | 東京都 | 協賛:株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ 第4回 [名古屋] 設計・製造ソリューション展 |

| 2019/3/15 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2019/2/15 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2019/1/18 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2018/12/21 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2018/11/16 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2018/11/16 | 東京都 | 日本経済新聞社 協賛:株式会社システムインテグレータ |

≪終了 ご来場ありがとうございました。≫ 2030年 企業の基幹システムに求められるものとは? ~最新IT、業務、経営の視点から考える強い企業であるための情報化投資戦略~ |

| 2018/11/6・11/13 | 東京都 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました。≫ 第11回 経営戦略スペシャルセミナー2018 「不確実性の時代の舵取りと実行」-知的経営と事業運営- |

| 2018/10/19 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2018/9/21 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2018/9/20 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ RPA×AI-OCR超実践セミナー~物流業務の自動化を実現!~ |

| 2018/8/30 | 東京都 | NTTコムウェア株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT体験セミナー」(GRANDITの操作体験) |

| 2018/8/17 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2018/7/24 | 東京都 | NTTコムウェア株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT体験セミナー」(GRANDITの操作体験) |

| 2018/7/20 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Ver.3.0 ハンズオンセミナー |

| 2018/7/20 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「製販統合を成功に導くERPソリューション体験セミナー」(繰返し生産業務コース) |

| 2018/7/11~13 | 東京都 | インフォコム株式会社 | ≪終了 ご来場ありがとうございました。≫ 第3回 会計・財務EXPO(総務・人事・経理ワールド2018内) |

| 2018/7/11 | 東京都 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました。≫ GRANDIT DAY Summer -企業の更なる成長を支援するIT戦略とは- |

| 2018/6/15 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」ハンズオンセミナー |

| 2018/6/7 | 大阪府 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ BIで基幹システムデータをどう活用するか!セミナー |

| 2018/5/29 | 東京都 | NTTコムウェア株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT体験セミナー」(GRANDITの操作体験) |

| 2018/5/18 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2018/5/18 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 見て、触れて、活用のポイントを実感! 「製販統合を成功に導くERPソリューション体験セミナー」(個別生産業務コース) |

| 2018/5/9~5/11 | 東京都 | GRANDIT株式会社・GRANDITコンソーシアム | ≪終了 ご来場ありがとうございました。≫ GRANDIT DAYS 2018 更なる成長を目指す企業のためにERPを進化させる |

| 2018/4/20 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2018/4/17 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 基幹システム導入PMの悩みを解消するツボとは? ベンダーが考えるRFP作成勘所や事例から見るマネジメントのコツをご紹介 |

| 2018/3/30 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2018/3/16 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ ERP勉強会「次世代ERPに求められる条件」 |

| 2018/2/16 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2018/1/30 | 東京都 | NTTコムウェア株式会社 | ≪終了 ご来場ありがとうございました。≫ GRANDIT体験セミナー(GRANDITの操作体験) |

| 2018/1/19 | 東京都 | 日商エレクトロニクス株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2017/12/22 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2017/12/14 | 東京都 | NTTコムウェア株式会社 | ≪終了 ご来場ありがとうございました。≫ GRANDIT体験セミナー(GRANDITの操作体験) |

| 2017/11/24 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2017/11/17 | 大阪府 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ ERP勉強会 次世代ERPに求められる条件 |

| 2017/11/17 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 見て、触れて、活用のポイントを実感! 「製販統合を成功に導くERPソリューション体験セミナー」(繰返し生産業務コース) |

| 2017/11/15 | 東京都 | パナソニック インフォメーションシステムズ株式会社/パシフィックシステム株式会社 | ≪終了 ご来場ありがとうございました。≫ ERP導入プロジェクトの実態 ~現場PMが語る ERP導入プロジェクトのポイント~ |

| 2017/11/8、11/15 | 東京都 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました。≫ 第10回 経営戦略スペシャルセミナー2017 「新世代の経営手法」‐経営ビジョンの在方と第4の経営資源‐ |

| 2017/11/1 | 東京都 | インフォコム株式会社 | ≪終了 ご来場ありがとうございました。≫ 「RPA × ERP」で基幹システム構築が変わる! |

| 2017/10/24 | 大阪府 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ 失敗できないERP導入プロジェクトにおける「成功の極意」とは |

| 2017/10/20 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 見て、触れて、活用のポイントを実感! 「製販統合を成功に導くERPソリューション体験セミナー」(個別生産業務コース) |

| 2017/10/20 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2017/10/11・12・13 | 東京都 | GRANDIT株式会社・GRANDITコンソーシアム | ≪終了 ご来場ありがとうございました。≫ GRANDIT DAYS 2017 企業価値を最大化させるための条件~デジタル化社会に求められるERPとは~ |

| 2017/10/6 | 東京都 | 株式会社シナプスイノベーション | ≪終了 ご来場ありがとうございました。≫ Unifaceカンファレンス 2017 in Autumn ~基幹業務システム連携実績としてGRANDITを紹介~ |

| 2017/9/22 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2017/9/20 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 基幹システム導入PMの悩みを解消するツボとは? ~ベンダーが考えるRFP作成勘所や事例から見るマネジメントのコツをご紹介~ |

| 2017/9/7~8 | 東京都 | 一般社団法人 日本情報システム・ユーザー協会 出展:GRANDIT株式会社 |

≪終了 ご来場ありがとうございました。≫ JUAS スクエア 2017 ~未来想創 あなたの想いとITで未来を創ろう~ 9/7 12:00~12:45(ランチセッションL1)で講演いたします。 |

| 2017/8/25 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2017/8/25 | 東京都 | NTTコムウェア株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT体験セミナー」(GRANDITの操作体験) |

| 2017/8/25 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 自社の導入・活用ポイントを実感! 製販統合を成功に導くERPソリューション体験セミナー(個別生産業務コース) |

| 2017/7/26~28 | 東京都 | リード エグジビション ジャパン 株式会社 出展:インフォコム株式会社 |

≪終了 ご来場ありがとうございました。≫ 第2回 会計・財務EXPO(総務・人事・経理ワールド2017内) |

| 2017/7/25 | 東京都 | NTTコムウェア株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT体験セミナー」(GRANDITの操作体験) |

| 2017/7/21 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2017/7/21 | 東京都 | 株式会社シナプスイノベーション | ≪終了 ご来場ありがとうございました。≫ ERPリプレイス&レガシーマイグレーション手法解説セミナー |

| 2017/7/20 | 大阪府 | 株式会社シナプスイノベーション | ≪終了 ご来場ありがとうございました。≫ ERPリプレイス&レガシーマイグレーション手法解説セミナー |

| 2017/6/27 | 東京都 | NTTコムウェア株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT体験セミナー」(GRANDITの操作体験) |

| 2017/6/23 | 東京都 | 株式会社シナプスイノベーション | ≪終了 ご来場ありがとうございました。≫ ERPリプレイス&レガシーマイグレーション手法解説セミナー |

| 2017/6/23 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2017/6/22 | 大阪府 | 株式会社シナプスイノベーション | ≪終了 ご来場ありがとうございました。≫ ERPリプレイス&レガシーマイグレーション手法解説セミナー |

| 2017/6/16 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 自社の導入・活用ポイントを実感! 製販統合を成功に導くERPソリューション体験セミナー(繰返し生産業務コース) |

| 2017/6/16 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 導入担当者が語る商社業界向けERP導入のポイント |

| 2017/6/15 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 短サイクル化を実現する生産計画業務とは? ~大手製造業の“多品種” “短納期”ノウハウを公開します!~ |

| 2017/6/7 | 東京都 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ ~プロのコンサルタントがノウハウを伝授します~ 失敗できないERP導入プロジェクトにおける「成功の極意」とは |

| 2017/5/30 | 東京都 | 株式会社シナプスイノベーション | ≪終了 ご来場ありがとうございました。≫ ERPリプレイス&レガシーマイグレーション手法解説セミナー |

| 2017/5/29 | 大阪府 | 株式会社シナプスイノベーション | ≪終了 ご来場ありがとうございました。≫ ERPリプレイス&レガシーマイグレーション手法解説セミナー |

| 2017/5/25 | 東京都 | NTTコムウェア株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT体験セミナー」(GRANDITの操作体験) |

| 2017/5/19 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2017/4/21 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2017/4/12~14 | 愛知県 | リード エグジビション ジャパン 株式会社 出展:株式会社システムインテグレータ |

≪終了 ご来場ありがとうございました。≫ <名古屋>設計・製造ソリューション展 ブース展示:第一展示館「SCM・ERP・生産管理システムゾーン」 |

| 2017/3/17 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2017/3/17 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 製販統合に課題をお持ちのお客様へ 『製販統合を成功に導くERPソリューション体験セミナー』 自社の導入・活用ポイントを実感!<個別生産業務コース> |

| 2017/2/24 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2017/2/22 | 東京都 | 株式会社FCS | ≪終了 ご来場ありがとうございました。≫ ERPとBIの連携がもたらすビジネス・イノベーション ~ 完全WEB-ERP「GRANDIT」とBIソリューション「Dr.Sum EA」の連携。業務データ活用のその先へ ~ |

| 2017/2/17 | 東京都 | NECネクサソリューションズ株式会社 |

≪終了 ご来場ありがとうございました。≫ 製販統合に課題をお持ちのお客様へ 『製販統合を成功に導くERPソリューション体験セミナー』 自社の導入・活用ポイントを実感!<繰返し生産業務コース> |

| 2017/2/14 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 多品種少量生産時代に即した計画業務とは ~生産計画業務にお悩みを抱えた製造業様へ~ |

| 2017/2/9 | 東京都 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ IT企業も、ITで効率化しよう! ~業務課題とシステム課題の解決策をこっそり教えます~ |

| 2017/2/7 | 東京都 | 株式会社FCS | ≪終了 ご来場ありがとうございました。≫ Unifaceカンファレンス ~基幹業務システム連携実績としてGRANDITを紹介 |

| 2017/1/27 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2017/1/24 2017/2/21 |

東京都 | NTTコムウェア株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT体験セミナー」(GRANDITの操作体験) |

| 2017/1/20 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 製販統合に課題をお持ちのお客様へ 『製販統合を成功に導くERPソリューション体験セミナー』 自社の導入・活用ポイントを実感!<個別生産業務コース> |

| 2016/12/16 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2016/11/25 | 大阪府 | 株式会社FCS | ≪終了 ご来場ありがとうございました。≫ IoT対応を目指す製造業に求められる 基幹システムの活かし方 |

| 2016/11/25 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2016/11/18 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 導入担当者が語るIT業界向けERP導入のポイント ~サブスクリプション、保守契約、プロジェクト原価の管理を統合した新しいソリューションのご紹介~ |

| 2016/11/15 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 見て・聞いて 実感!製造業ソリューション展 ~ きっとみつかる! これからのIoT活用 ~(第1日) |

| 2016/11/16 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 見て・聞いて 実感!製造業ソリューション展 ~ きっとみつかる! これからのIoT活用 ~(第2日) |

| 2016/11/11 | 大阪府 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 多品種少量生産時代に即した計画業務とは ~生産計画業務にお悩みを抱えた製造業様へ~ |

| 2016/11/10 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 経営視点からみる「利益を生む原価管理」とは ~最適資源配分をするための、正しい原価把握の方法を教えます~ |

| 2016/11/2・9・16 | 東京都 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました。≫ 第9回 経営戦略スペシャルセミナー2016 「戦略的な業績向上施策」‐成功する企業の考える力と動く力‐ |

| 2016/10/28 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2016/10/19・20・21 | 東京都 | GRANDIT株式会社・GRANDITコンソーシアム | ≪終了 ご来場ありがとうございました。≫ GRANDIT DAYS 2016 成功のための選択~変化の時代に対応する経営革新の一手~ |

| 2016/09/30 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT」最新版Version2.3 ハンズオンセミナー |

| 2016/09/27 | 東京都 | NTTコムウェア株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT体験セミナー」(GRADNITの操作体験+セルフサービスBIオプションのご紹介) |

| 2016/09/21 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 実践!基幹システムのRFP作成術 |

| 2016/09/16 | 大阪府 | 株式会社FCS | ≪終了 ご来場ありがとうございました。≫ IT投資の費用対効果を最大化! ERPパッケージのノンカスタマイズ導入術 解説セミナー |

| 2016/09/16 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 製販統合に課題をお持ちのお客様へ 製販統合を成功に導くERPソリューション体験セミナー(繰返し生産業務コース) |

| 2016/09/09 | 東京都 | 株式会社FCS | ≪終了 ご来場ありがとうございました。≫ IT投資の費用対効果を最大化! ERPパッケージのノンカスタマイズ導入術 解説セミナー |

| 2016/08/26 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 製販統合に課題をお持ちのお客様へ 製販統合を成功に導くERPソリューション体験セミナー(個別生産業務コース) |

| 2016/08/26 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 最新版Ver2.3が早くも登場!「GRANDIT」最新版ハンズオンセミナー |

| 2016/08/26 | 大阪府 | 株式会社FCS | ≪終了 ご来場ありがとうございました。≫ IT投資の費用対効果を最大化! ERPパッケージのノンカスタマイズ導入術 解説セミナー |

| 2016/08/23 | 東京都 | 株式会社FCS | ≪終了 ご来場ありがとうございました。≫ IT投資の費用対効果を最大化! ERPパッケージのノンカスタマイズ導入術 解説セミナー |

| 2016/08/23 | 東京都 | NTTコムウェア株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT体験セミナー」(GRADNITの操作体験+セルフサービスBIオプションのご紹介) |

| 2016/08/04 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 事例に学ぶ!失敗しない基幹システムのクラウド移行 「GRANDIT on AWS」ご紹介セミナー |

| 2016/07/29 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 最新版Ver2.3が早くも登場!「GRANDIT」ハンズオンセミナー+IT業界向けアドオン・テンプレートご紹介 |

| 2016/07/29 | 大阪府 | 株式会社FCS | ≪終了 ご来場ありがとうございました。≫ ERPパッケージのノンカスタマイズ導入術 解説セミナー |

| 2016/07/29 | 東京都 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ [製造業向けERPセミナー]製造業にERPの選択は本当に正しいか? |

| 2016/07/26 | 東京都 | NTTコムウェア株式会社 | ≪終了 ご来場ありがとうございました。≫ 「GRANDIT体験セミナー」(GRANDITの操作体験+セルフサービスBIオプションのご紹介) |

| 2016/07/22 | 大阪府 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 失敗事例に学ぶ基幹システム導入のあり方 ~現場PMO(プロジェクトマネジメントオフィス)が語る成功の秘訣~ |

| 2016/07/15 | 東京都 | 株式会社FCS | ≪終了 ご来場ありがとうございました。≫ ERPパッケージのノンカスタマイズ導入術 解説セミナー |

| 2016/07/15 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 製販統合に課題をお持ちのお客様へ 製販統合を成功に導くERPソリューション体験セミナー(繰返し生産業務コース) |

| 2016/07/14 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ ERP導入プロジェクトの実態 ~導入中ユーザー&現場PMが語るERP導入プロジェクトのポイント~ |

| 2016/07/06 | 東京都 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ 結果を出せる強い企業の創出 ~経営革新に必要な基幹システムとは~ |

| 2016/06/24 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 5名様限定!「GRANDIT」ハンズオンセミナー |

| 2016/06/24 | 大阪府 | 株式会社FCS | ≪終了 ご来場ありがとうございました。≫ IT投資のコストを下げる ERPパッケージのノンカスタマイズ導入術 解説セミナー |

| 2016/06/10 | 東京都 | 株式会社FCS | ≪終了 ご来場ありがとうございました。≫ IT投資のコストを下げる ERPパッケージのノンカスタマイズ導入術 解説セミナー |

| 2016/05/31 | 大阪府 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ プロジェクト担当者必見! ERP導入失敗例に学ぶ導入成功ポイント |

| 2016/05/27 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 【GRANDIT最新版 体験デモ + 事例紹介】 |

| 2016/05/20 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 成功を予感!導入・活用ポイントを実感!製造業様向け 先進的ERPソリューション体験セミナー(個別生産業務コース) |

| 2016/05/20 | 大阪府 | 株式会社FCS | ≪終了 ご来場ありがとうございました。≫ IT投資のコストを下げる ERPパッケージのノンカスタマイズ導入術 解説セミナー |

| 2016/05/13 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 【GRANDIT最新版 体験デモ + 事例紹介】 |

| 2016/05/13 | 東京都 | 株式会社FCS | ≪終了 ご来場ありがとうございました。≫ IT投資のコストを下げる ERPパッケージのノンカスタマイズ導入術 解説セミナー |

| 2016/04/22 | 大阪府 | 株式会社FCS | ≪終了 ご来場ありがとうございました。≫ IT投資のコストを下げる ERPパッケージのノンカスタマイズ導入術 解説セミナー |

| 2016/04/18 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 【GRANDIT最新版 体験デモ + 事例紹介】 |

| 2016/04/15 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 成功を予感!導入・活用ポイントを実感!製造業様向け 先進的ERPソリューション体験セミナー(繰返し生産業務コース) |

| 2016/04/15 | 東京都 | 株式会社FCS | ≪終了 ご来場ありがとうございました。≫ IT投資のコストを下げる ERPパッケージのノンカスタマイズ導入術 解説セミナー |

| 2016/03/25 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 【GRANDIT最新版 体験デモ + 事例紹介】 |

| 2016/03/18 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 実践!基幹システムのRFP作成術 |

| 2016/03/18 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 製販統合に課題をお持ちのお客様へ 製販統合を成功に導くERPソリューション体験セミナー(個別生産業務コース) |

| 2016/03/03 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 消費税法改正対応セミナー GRANDIT機能もご紹介致します |

| 2016/02/24 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 【GRANDIT最新版 体験デモ + 事例紹介】 |

| 2016/02/23 | 東京都 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました。≫ 1,000社の提案で見えた!IT企業における「基幹システム」の共通課題とあるべき姿とは ~7年で110社の導入事例をベースにノウハウをお伝えします~ |

| 2016/02/19 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 製販統合に課題をお持ちのお客様へ 製販統合を成功に導くERPソリューション体験セミナー(繰返し生産業務コース) |

| 2016/02/12 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 【GRANDIT最新版 体験デモ + 事例紹介】 |

| 2016/02/05 | 東京都 | 公益社団法人企業情報化協会(IT協会)/講演:NTTコムウェア株式会社 | ≪終了 ご来場ありがとうございました。≫ 第31回IT戦略総合大会『ERP on クラウド ~ 貴社の不安をこれで解消』 |

| 2016/02/03 | 大阪府 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 機械製造業向けセミナー 『個別性の高い受注生産はタクト管理で流れを作れ!』 GRANDIT生産管理アドオンモジュール紹介 |

| 2016/01/26 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 製販統合に課題をお持ちのお客様へ 製販統合を成功に導くERPソリューション体験セミナー(個別生産業務コース) |

| 2016/01/25 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 機械製造業向けセミナー 『個別性の高い受注生産はタクト管理で流れを作れ!』 GRANDIT生産管理アドオンモジュール紹介 |

| 2016/01/25 | 愛知県 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 機械製造業向けセミナー 『個別性の高い受注生産はタクト管理で流れを作れ!』 GRANDIT生産管理アドオンモジュール紹介 【サテライト開催】 |

| 2015/12/11 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 【事例一挙紹介!輸出入業務システムの最新事情 |

| 2015/12/04 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 【GRANDIT最新版 体験デモ + 事例紹介】 |

| 2015/11/20 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 製販統合に課題をお持ちのお客様へ 製販統合を成功に導くERPソリューション体験セミナー(繰返し生産業務コース) |

| 2015/11/11,18,25 | 東京都 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました。≫ 経営戦略スペシャルセミナー2015 「成功戦略と行動力」~成功する企業の考える力と動く力~ |

| 2015/11/06 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 実践!基幹システムのRFP作成術 |

| 2015/10/23 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 【GRANDIT最新版 体験デモ + 事例紹介】 |

| 2015/10/23 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 製販統合に課題をお持ちのお客様へ 製販統合を成功に導くERPソリューション体験セミナー(個別生産業務コース) |

| 2015/9/30,10/1,10/2 | 東京都 | GRANDIT株式会社/GRANDITコンソーシアム | ≪終了 ご来場ありがとうございました。≫ GRANDIT DAYS 2015 クラウドファースト時代に向け進化する次世代経営基盤~グループ経営に寄与し、ガバナンス強化を実現するシステムとは~ |

| 2015/09/18 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 【GRANDIT最新版 体験デモ + 事例紹介】 |

| 2015/09/18 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 製販統合に課題をお持ちのお客様へ 製造業様向け先進的ERPソリューション体験セミナー(繰返し生産業務コース) |

| 2015/09/09 | 東京都 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました。≫ マイナンバー制度開始直前セミナー 今からでも間に合う!マイナンバー制度対応 |

| 2015/09/02 | 東京都 | ベニックソリューション株式会社 |

≪終了 ご来場ありがとうございました。≫ 【GRANDIT事例セミナー】 基幹システムの刷新でGRANDITを核とするウイングアーク1stの情報活用基盤構築事例 ~クラウドサービスを融合させた基幹システムで情報活用を徹底 |

| 2015/08/21 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 製販統合に課題をお持ちのお客様へ 製造業様向け先進的ERPソリューション体験セミナー(個別生産業務コース) |

| 2015/07/31 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ GRANDIT最新版 体験デモ + 事例紹介】 |

| 2015/07/22 | 東京都 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました。≫ グループ経営戦略セミナー ガバナンス強化を実現する2層化ERPという選択 ~グループ共通基幹システムとして選ばれ続けるERPとは~ |

| 2015/07/17 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 製販統合に課題をお持ちのお客様へ 製造業様向け先進的ERPソリューション体験セミナー(繰返し生産業務コース) |

| 2015/07/10 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 【導入企業が語る!】 「ERP on Azure」基幹システムクラウド化導入事例紹介セミナー |

| 2015/06/19 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 【GRANDIT最新版 体験デモ + 事例紹介】 |

| 2015/06/12 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 実践!基幹システムのRFP作成術 |

| 2015/05/29 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 【GRANDIT最新版 体験デモ + 事例紹介】 |

| 2015/05/28 | 大阪府 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ ERP連携による見える化セミナー ~データは利活用を待っている~ |

| 2015/05/22 | 東京都 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました。≫ 「マイナンバー制度が企業に与える影響と対策」 |

| 2015/05/22 | 愛知県 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ ERP連携による見える化セミナー ~データは利活用を待っている~ |

| 2015/05/22 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 製販統合に課題をお持ちのお客様へ 製造業様向け先進的ERPソリューション体験セミナー(個別生産業務コース) |

| 2015/05/21 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ ERP連携による見える化セミナー ~データは利活用を待っている~ |

| 2015/05/15 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 【GRANDIT最新版 体験デモ + 事例紹介】 |

| 2015/04/28 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 【GRANDIT最新版 体験デモ + 事例紹介】 |

| 2015/04/24 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 「基幹システムのデータ活用による在庫最適化」~在庫診断と最適な発注点設定によるコスト削減~ |

| 2015/04/17 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました。≫ 製販統合に課題をお持ちのお客様へ 製造業様向け先進的ERPソリューション体験セミナー(繰返し生産業務コース) |

| 2015/04/15 | 東京都 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました。≫ 「マイナンバー制度が企業に与える影響と対策」 |

| 2015/03/27 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 「GRANDIT」無料セミナー【体験デモ + 事例紹介】 |

| 2015/03/19 | 東京都 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました≫ 「マイナンバー制度が企業に与える影響と対策」 |

| 2015/02/27 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 「GRANDIT」最新版Ver2.2が早くも登場!【無料ハンズオンセミナー】 |

| 2015/02/26 | 東京都 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました≫ プロジェクト成否はここで決まる!実例 RFP(提案依頼書)からノウハウを提供します。 ~ERPコンサル、ベンダーが語るRFPと予算について~ |

| 2015/02/24 | 大阪府 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました≫ プロジェクト成否はここで決まる!実例 RFP(提案依頼書)からノウハウを提供します。 ~ERPコンサル、ベンダーが語るRFPと予算について~ |

| 2015/02/13 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました≫ 成功を予感!導入・活用ポイントを実感! 製造業様向け 先進的ERPソリューション体験セミナー |

| 2015/01/23 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 「GRANDIT」最新版Ver2.2が早くも登場!【無料ハンズオンセミナー】 |

| 2015/01/16 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました≫ 成功を予感!導入・活用ポイントを実感! 製造業様向け 先進的ERPソリューション体験セミナー |

| 2014/12/17 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました≫ 最新!見える化セミナー ~データは利活用を待っている~ |

| 2014/12/11 | 大阪府 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実践!基幹システムのRFP作成術 in 大阪 |

| 2014/11/28 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 「GRANDIT 最新版」ハンズオンセミナー |

| 2014/11/27 | 大阪府 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました≫ プロジェクト成否はここで決まる!実例 RFP(提案依頼書)からノウハウを提供します。 ~ERPコンサル、ベンダーが語るRFPと予算について~ |

| 2014/11/25 | 東京都 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました≫ プロジェクト成否はここで決まる!実例 RFP(提案依頼書)からノウハウを提供します。 ~ERPコンサル、ベンダーが語るRFPと予算について~ |

| 2014/11/6,20 | 東京都 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました≫ GRANDITコンソーシアム パートナーリクルートセミナー 貴社ソリューションビジネスに貢献するERPとは? ~GRANDITパートナーを検討する企業様向けに限定紹介~ |

| 2014/11/6,13,20 | 東京都 | GRANDIT株式会社/スカイライト コンサルティング株式会社 | ≪終了 ご来場ありがとうございました≫ 第7回 経営戦略スペシャルセミナー 成功戦略の真髄/X社の25年と経営企画室 |

| 2014/11/14 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 業績を向上させるための経営管理とは ~ 成功・失敗事例に見るグループ経営管理のあり方と手法 ~ |

| 2014/10/24 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 「GRANDIT最新版」ハンズオンセミナー GRANDIT最新版を無料体験 |

| 2014/10/15,16,17 | 東京都 | GRANDIT株式会社/GRANDITコンソーシアム | ≪終了 ご来場ありがとうございました≫ GRANDIT DAYS 2014 最新ITで進化するエンタープライズ・アプリケーション ~テクノロジー、ビジネス環境の変化に柔軟に対応・進化するメソッドとは~ |

| 2014/10/10 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実践!基幹システムのRFP作成術 -より良いシステム構築のための第一歩- |

| 2014/09/19 | 東京都 | 株式会社ディーバ | ≪終了 ご来場ありがとうございました≫ DIVA LIVE 2014 「知をつなぎ、世界への舵を取る。」 |

| 2014/09/19 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実際に触れる最新版「GRANDIT Ver2.1」ハンズオンセミナー |

| 2014/09/18 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ “消費税の軽減税率” に関する検討状況の内容と方向性について【東京】 |

| 2014/09/17 | 大阪府 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ “消費税の軽減税率” に関する検討状況の内容と方向性について【大阪】 |

| 2014/08/20 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました≫ 製造業様向け経営セミナー【東京】 競争力がつく 「営業のしくみ作り」とは ~売れる営業への変革とカイゼン事例~ |

| 2014/08/20 | 大阪府 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました≫ 製造業様向け経営セミナー【大阪】 競争力がつく 「営業のしくみ作り」とは ~売れる営業への変革とカイゼン事例~ |

| 2014/08/20 | 愛知県 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました≫ 製造業様向け経営セミナー【名古屋】 競争力がつく 「営業のしくみ作り」とは ~売れる営業への変革とカイゼン事例~ |

| 2014/08/08 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実際に触れる最新版「GRANDIT Ver2.1」ハンズオンセミナー |

| 2014/07/31 | 東京都 | 新日本有限責任監査法人 | ≪終了 ご来場ありがとうございました≫ 海外展開と収益向上を同時実現させるグループ経営における原価管理の要諦 |

| 2014/07/18 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実際に触れる最新版「GRANDIT Ver2.1」ハンズオンセミナー |

| 2014/07/11 | 広島県 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました≫ モノつくりスペシャリストの為のセミナー 中堅製造業のITトレンド満載! 製造業が取り組むべき次世代のIT革新 |

| 2014/07/11 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました≫ 製造業様向け経営セミナー【東京】 競争力がつく「しくみ改善」 ~生産現場で儲かるものづくりと改善事例~ |

| 2014/07/11 | 愛知県 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました≫ 製造業様向け経営セミナー【名古屋】 競争力がつく「しくみ改善」 ~生産現場で儲かるものづくりと改善事例~ |

| 2014/06/20 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実際に触れる最新版「GRANDIT Ver2.1」ハンズオンセミナー |

| 2014/06/12 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 組立製造業向けセミナー【東京】 |

| 2014/06/11 | 大阪府 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 組立製造業向けセミナー【大阪】 |

| 2014/05/30 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実践!基幹システム導入の提案依頼書(RFP)作成セミナー |

| 2014/05/28 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ プロセス製造業向けセミナー【東京】 |

| 2014/05/27 | 大阪府 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ プロセス製造業向けセミナー【大阪】 |

| 2014/05/23 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ シリーズ 「業務改革」セミナー【第四回・東京】 |

| 2014/05/16 | 大阪府 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ シリーズ 「業務改革」セミナー【第三回・大阪】 |

| 2014/04/25 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実際に触れる最新バージョン「GRANDIT Ver2.1」のハンズオンセミナー |

| 2014/03/25 | 大阪府 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ シリーズ 「業務改革」セミナー【第二回・大阪】 |

| 2014/03/20 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実際に触れる最新バージョン「GRANDIT Ver2.1」のハンズオンセミナー |

| 2014/03/14 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ シリーズ 「業務改革」セミナー【第三回・東京】 |

| 2014/01/31 | 東京都 | 双日システムズ株式会社/株式会社ミロク情報サービス | ≪終了 ご来場ありがとうございました≫ 基幹レガシーシステムのERPへのリプレイスセミナー |

| 2014/01/23 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ シリーズ 「業務改革」セミナー【第二回・東京】 |

| 2014/01/21 | 東京都 | インフォコム株式会社 | >≪終了 ご来場ありがとうございました≫ 製造業向けERPの最終選定のポイントについて |

| 2014/01/16 | 大阪府 | パナソニック インフォメーションシステムズ株式会社 | >≪終了 ご来場ありがとうございました≫ シリーズ 「業務改革」セミナー【第一回・大阪】 |

| 2013/12/20 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実際に触れる最新バージョン「GRANDIT Ver2.1」のハンズオンセミナー |

| 2013/12/11 | 大阪府 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ いよいよ動き始めたJ-IFRS ~今後、グループ経営管理には何が求められるのか?~ |

| 2013/11/29 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実際に触れる最新バージョン「GRANDIT Ver2.1」のハンズオンセミナー |

| 2013/11/28 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ いよいよ動き始めたJ-IFRS |

| 2013/11/27 | 東京都 | スカイライト コンサルティング株式会社/株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました≫ ピップ株式会社様の事例に学ぶ 更なる経営への貢献を目指した管理指標の導入・運用について |

| 2013/11/22 | 東京都 | インフォコム株式会社 | ≪終了 ご来場ありがとうございました≫ 来るべき消費税法改正に向けた準備セミナー 消費税改正に柔軟に対応できるERPパッケージのご紹介 |

| 2013/11/22 | 東京都 | 双日システムズ株式会社/株式会社ミロク情報サービス | ≪終了 ご来場ありがとうございました≫ 実践!基幹システム導入のRFP作成セミナー |

| 2013/11/21 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ シリーズ 「業務改革」セミナー【第一回・東京】 |

| 2013/11/12,11/19,11/26 | 大阪府 | GRANDIT株式会社/GRANDITコンソーシアム | ≪受付終了 ご登録ありがとうございました≫ GRANDITコンソーシアムソリューションセミナー2013 Autumn ~大阪~ |

| 2013/10/24,11/7,11/14 | 東京都 | スカイライト コンサルティング株式会社/GRANDIT株式会社 | ≪終了 ご来場ありがとうございました≫ 経営戦略スペシャルセミナー |

| 2013/10/24,11/7,11/14 | 東京都 | GRANDIT株式会社/GRANDITコンソーシアム | ≪終了 ご来場ありがとうございました≫ GRANDITコンソーシアムソリューションセミナー2013 Autumn ~東京~ |

| 2013/10/23 | 東京都 | 双日システムズ株式会社/ウイングアーク株式会社 | ≪終了 ご来場ありがとうございました≫ 予算策定及び予実管理実践セミナー |

| 2013/10/23 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 流通業務を変えるスマホの波(東京開催) |

| 2013/10/22 | 大阪府 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 流通業務を変えるスマホの波(大阪開催) |

| 2013/10/21 | 愛知県 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 流通業務を変えるスマホの波(名古屋開催) |

| 2013/10/18 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実際に触れる最新バージョン「GRANDIT Ver2.1」のハンズオンセミナー |

| 2013/10/11 | 愛知県 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 製造業基幹業務にもスマホの波(名古屋開催) |

| 2013/10/10 | 大阪府 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 製造業基幹業務にもスマホの波(大阪開催) |

| 2013/10/09 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 製造業基幹業務にもスマホの波(東京開催) |

| 2013/09/27 | 東京都 | インフォコム株式会社 パナソニック インフォメーションシステムズ株式会社 スカイライト コンサルティング株式会社 |

≪終了 ご来場ありがとうございました≫ 「事例から学ぶ中堅商社・卸売業におけるERP導入」ご紹介セミナー |

| 2013/09/27 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実際に触れる最新バージョン「GRANDIT Ver2.1」のハンズオンセミナー |

| 2013/09/20 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 消費税法改正対応セミナー |

| 2013/08/23 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実際に触れる 最新バージョン「GRANDIT Ver2.1」のハンズオンセミナー |

| 2013/07/26,08/01 | 東京都 | 新日本有限責任監査法人 株式会社ディーバ GRANDIT株式会社 |

≪終了 ご来場ありがとうございました≫ グループ&グローバルな事業展開で求められるシステム基盤のベストプラクティス |

| 2013/07/23 | 大阪府 | GRANDITコンソーシアム | ≪終了 ご来場ありがとうございました≫ GRANDIT DAY 2013 企業価値を高めるIT戦略とは(大阪開催) |

| 2013/07/19 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました≫ 「これからの製造業が目指す価値づくり経営とは」 |

| 2013/07/19 | 愛知県 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました≫ 「これからの製造業が目指す価値づくり経営とは」(TVサテライト開催) |

| 2013/07/19 | 大阪府 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました≫ 「これからの製造業が目指す価値づくり経営とは」(TVサテライト開催) |

| 2013/07/17 | 愛知県 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 消費税法改正対応セミナー |

| 2013/07/12 | 東京都 | インフォコム株式会社 | ≪終了 ご来場ありがとうございました≫ 来るべき消費税法改正に向けた準備セミナー 消費税改正に柔軟に対応できるERPパッケージのご紹介 |

| 2013/07/04 | 東京都 | GRANDITコンソーシアム | ≪終了 ご来場ありがとうございました≫ GRANDIT DAY 2013 企業価値を高めるIT戦略とは(東京開催) |

| 2013/06/28 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実践!基幹システム導入のRFP提案依頼書作成セミナー |

| 2013/06/27 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 基幹業務にもスマホの波 ERP導入効果を劇的に上昇させるマルチデバイス活用 |

| 2013/06/25 | 大阪府 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 基幹業務にもスマホの波 ERP導入効果を劇的に上昇させるマルチデバイス活用 |

| 2013/06/21 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実際に触れる最新バージョン「GRANDIT Ver2.1」のハンズオンセミナー |

| 2013/05/28 | 大阪府 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました≫ 消費税法改正対応セミナー |

| 2013/05/24 | 大阪府 | パナソニック インフォメーションシステムズ株式会社 パナソニック ネットソリューションズ株式会社 |

≪終了 ご来場ありがとうございました≫ ヒト・モノ・カネのトータル管理でこそ実現する 人事労務の一気通貫ソリューション |

| 2013/05/23 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました≫ 消費税法改正対応セミナー |

| 2013/05/23 | 愛知県 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました≫ 消費税法改正対応セミナー(TVサテライト開催) |

| 2013/04/23,05/13 | 東京都 | インフォコム株式会社 | ≪終了 ご来場ありがとうございました≫ 消費税法改正準備セミナー ~消費税改正に柔軟に対応できるERPパッケージのご紹介~ |

| 2013/03/26 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 消費税法改正対応セミナー ~来るべき消費税対応にそなえて~ |

| 2013/03/21 | 大阪府 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 消費税法改正対応セミナー ~来るべき消費税対応にそなえて~ |

| 2013/03/05,06,12,14 | 大阪府 | GRANDIT株式会社/GRANDITコンソーシアム | ≪終了 ご来場ありがとうございました≫ コンソーシアムソリューションセミナー2013 ~大阪~ |

| 2013/02/14,19,20,21,22 | 東京都 | GRANDIT株式会社/GRANDITコンソーシアム | ≪終了 ご来場ありがとうございました≫ コンソーシアムソリューションセミナー2013 ~東京~ |

| 2013/02/13 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 制度対応と基幹システム構築 ~コンサルタントが語るERP導入の勘所~ |

| 2013/01/31 | 東京都 | GRANDIT株式会社/株式会社グローバル・パートナーズ・コンサルティング | ≪終了 ご来場ありがとうございました≫ 消費税改正事前対策セミナー |

| 2012/12/21 | 大阪府 | 新日本有限責任監査法人 | ≪終了 ご来場ありがとうございました≫ グループ経営管理強化セミナー ~効果的なグループ経営基盤構築に向けて~ |

| 2012/12/06 | 愛知県 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました≫ 次世代ERP導入セミナー「企業の成長と競争力強化のためのERPとは?」(名古屋開催) |

| 2012/12/05 | 東京都 | NECネクサソリューションズ株式会社 | ≪終了 ご来場ありがとうございました≫ 次世代ERP導入セミナー「企業の成長と競争力強化のためのERPとは?」(東京開催) |

| 2012/11/30 | 東京都 | 双日システムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 安全保障貿易管理テンプレートと基幹システムへの商社業務テンプレート共同セミナー |

| 2012/11/20 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実務視点のERP導入 ~現場活躍中のコンサル&SEの視点で~ |

| 2012/11/19 | 東京都 | GRANDIT株式会社 | ≪終了 ご来場ありがとうございました≫ GRANDITパートナー向け戦略説明会 |

| 2012/11/16 | 東京都 | 日本ユニシス株式会社 | ≪終了 ご来場ありがとうございました≫ 中堅企業 IT経営フォーラム IT活用事例に学ぶ”業務コスト削減と攻める経営への基盤構築” |

| 2012/11/15 | 福岡県 | GRANDIT株式会社 パナソニック インフォメーションシステムズ株式会社 株式会社システムインテグレータ ベニックソリューション株式会社 インフォコム株式会社 |

≪終了 ご来場ありがとうございました≫ GRANDITフォーラム in 福岡 激変する競争時代における日本流・地方流のグローバル戦略、IT戦略 |

| 2012/10/23,10/30,11/6 | 東京都 | スカイライトコンサルティング株式会社 GRANDIT株式会社 株式会社システムインテグレータ パナソニック インフォメーションシステムズ株式会社 日本マイクロソフト株式会社 |

≪終了 ご来場ありがとうございました≫ 2012年 経営戦略スペシャルセミナー 「成長企業の真実-現実解としての戦略-」 |

| 2012/10/19 | 東京都 | 株式会社ネクステップ・ソリューションズ | ≪終了 ご来場ありがとうございました≫ 業務の見える化とハイブリッド式ERP導入セミナー ~「中堅企業における正しいシステム投資」の回答~ |

| 2012/10/18 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 実務視点の業務改革 ~「製造業特化ERP」「BI実践」~ |

| 2012/10/18 | 東京都 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました≫ ものづくり復活のための「意思決定」ソリューション ~原価の見える化は、もう古い~ |

| 2012/09/28 | 東京都 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ ERPシステム徹底活用 ~トレーサビリティ対応と戦略的データ活用~ |

| 2012/9/11 | 東京都 | スカイライトコンサルティング株式会社 株式会社システムインテグレータ 日鉄日立システムエンジニアリング株式会社 パナソニック インフォメーションシステムズ株式会社 ベニックソリューション株式会社 |

≪終了 ご来場ありがとうございました≫ 今こそ、現場起点のソリューションが必要とされる理由 ~失敗しないノウハウお教えします!~ |

| 2012/9/7 | 大阪府 | パナソニック インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 製造業の基幹システムはこれだ!! ~多言語、スマートデバイスにも対応~ |

| 2012/8/29 | 大阪府 | 日本ユニシス株式会社 インフォコム株式会社 |

≪終了 ご来場ありがとうございました≫ 「グループ企業プラットフォームの構築」 完全WEBベースERP「GRANDIT」新バージョンのご紹介セミナー |

| 2012/8/24 | 東京都 | 日本ユニシス株式会社 インフォコム株式会社 |

≪終了 ご来場ありがとうございました≫ 「グループ経営の潮流と共通基盤の構築」 完全WEBベースERP「GRANDIT」新バージョンのご紹介セミナー |

| 2012/8/6 | 東京都 | 株式会社システムインテグレータ | ≪終了 ご来場ありがとうございました≫ 導入事例を通して、グループ企業へのERP導入方法を学ぶ |

| 2012/8/2 | 東京都 | パナソニック電工インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 「GRANDIT 2.0」デビュー~次世代ERPの全貌を発表~ |

| 2012/8/1 | 大阪府 | GRANDIT コンソーシアム | ≪終了 ご来場ありがとうございました≫ GRANDIT DAY 2012 ~次期バージョンの全貌を発表!~(大阪) |

| 2012/7/20 | 東京都 | GRANDIT コンソーシアム | ≪終了 ご来場ありがとうございました≫ GRANDIT DAY 2012 ~次期バージョンの全貌を発表!~(東京) |

| 2012/6/14 | 東京都 | パナソニック電工インフォメーションシステムズ株式会社 | ≪終了 ご来場ありがとうございました≫ 「物流」キーワードの現場改革 ~「ERP」「WMS」の融合~ |

メールマガジンのご登録

最新セミナー情報と役立つコラムをメールでお届けします