来るべき消費税対応に備えて:第三回 低所得者対策としての「給付付き税額控除」と「複数税率」について

第三回 低所得者対策としての「給付付き税額控除」と「複数税率」について

1.消費税の逆進性と低所得者対策

前回(第2回)で消費税には、高所得者ほど所得に占める消費税の負担の度合いが低く、低所得者ほどその負担度合いが高いという性質、つまり逆進性があるとご説明しました。

それゆえ、消費税率引き上げの検討が行われた時から、この逆進性対策が議論されてきました。そして逆進性対策には、主に「給付付き税額控除」と「複数税率」の2つの方法があります。

2.給付付き税額控除

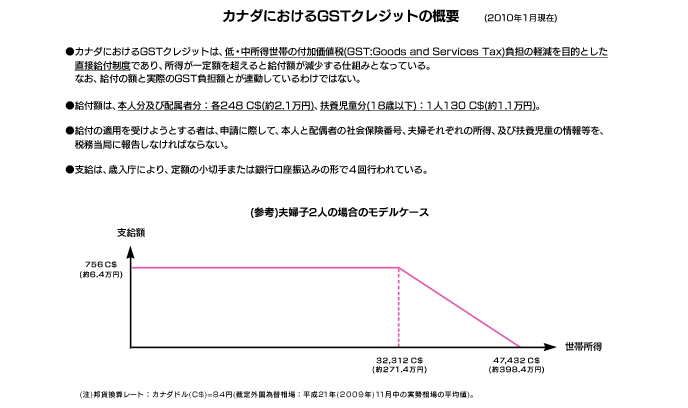

消費税の低所得者対策としての「給付付き税額控除」とは、「基礎的生活費の消費税率部分を所得税額から控除し、控除しきれない部分については給付するもの」(「給付付き税額控除」27頁 森信茂樹著 中央経済社 平成20年10月刊)をいいます。

「給付付き税額控除」を採用した場合には、おそらくは、給与所得者については年末調整時に、扶養控除、配偶者控除、生命保険料控除など所得税法上の所得控除項目の他に、消費税控除のような税額控除項目を設けて、源泉所得税の還付額を増額し、源泉所得税で控除しきれない部分は現金で給付する制度になろうかと思われます。また、個人事業主にあっては確定申告でこれを行うことになろうかと考えます。この給付付き税額控制度は、個人ないしは世帯の所得制限を設け、一定の所得以下の個人ないしは世帯に救済措置を行うものです。「給付付き税額控除」制度の例としては、下図のようなカナダのGSTクレジット制度(Goods

and Services Tax Credit)がよく紹介されています。

この例では、①カナダは所得税額の控除ではなく現金給付の形を採っていること、②個人所得ではなく世帯所得を基準に措置が施されること(給付の世帯所得限度額は47,432カナダ$)が特徴といえます。

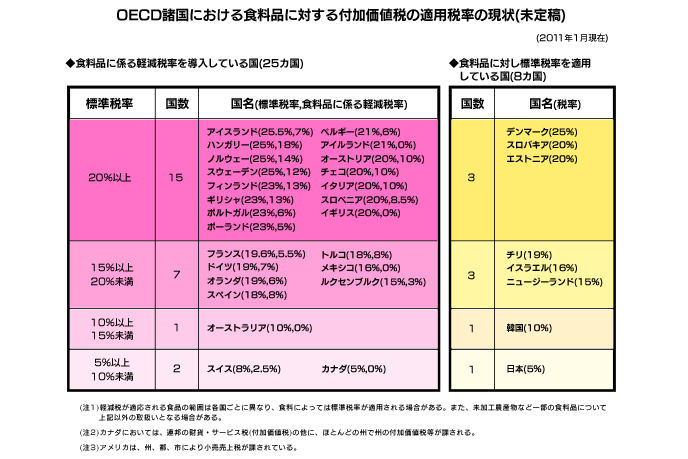

4.複数税率の制度

複数税率の制度は、標準税率の他に、食料品、水道水、医薬品などの生活必需品について軽減税率を採用する制度です。消費税(=付加価値税)発祥の地のEU諸国はこの複数税率方式を採用しています。例えば、食料品に対して軽減税率を採用している国々と税率は次のとおりです。

では、日本では、今回の消費税率引き上げに伴う低所得者対策として、「給付付き税額控除」ないしは「軽減税率」のいずれの方法を採用しようとしているのでしょうか。これは次回に検討することとします。

今年7月の参議院選挙後、安倍総理が消費税率の引上げについて慎重発言をしている旨の報道が行われています。これは、消費税率の引上げは、すでに「消費税引上げ法」にて決定しているのですが、同法律の附則の中に留保条項が定められていることによります(消費税引上げ法附則18③)。そこでは、消費税率引上げの前に経済状況等を総合的に勘案し、引上げの可否を判断する旨の内容が定められています(以下、参照)。

第十八条(消費税率の引上げに当たっての措置)

3 この法律の公布後、消費税率の引上げに当たっての経済状況の判断を行うとともに、経済財政状況の激変にも柔軟に対応する観点から、第二条及び第三条に規定する消費税率の引上げに係る改正規定のそれぞれの施行前に、経済状況の好転について、名目及び実質の経済成長率、物価動向等、種々の経済指標を確認し、前二項の措置を踏まえつつ、経済状況等を総合的に勘案した上で、その施行の停止を含め所要の措置を講ずる。