データ分析を活用した企業グループ・ガバナンスの強化〜RPAによる業務革新最前線〜:第三回

第三回 RPA活用事例

(1)RPAとは…

第二回ビジネスコラムでは、企業グループ・ガバナンスの強化にCAATが有効である点を説明した。第三回では、CAATの課題であるデータ抽出の手間とデータの正確性・網羅性確保のためにRPAを活用した事例を紹介する。 RPAの導入事例を説明する前に、RPAの特徴、導入効果、機能及び活用シーンについて簡単に確認する。

まず、RPA(Robotic Process Automation)とは、AI(人工知能)、機械学習、画像・音声・言語処理等の認知技術を搭載したソフトウェア・ロボットを活用して、人の手作業で行っていた業務を自動化するものである。

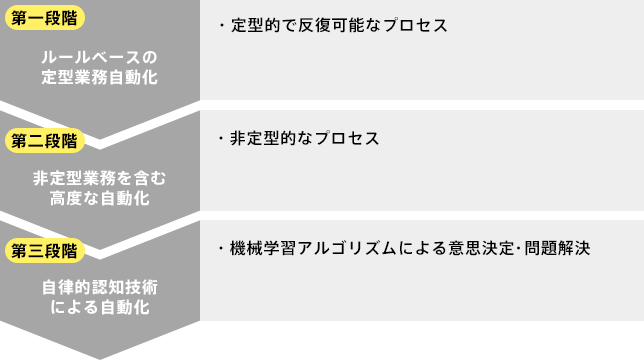

下図のとおり、RPAには三つの発展段階があるといわれている。当コラムでは、第一段階の「ルールベースの定型業務自動化」を前提としている。

一般的に考えられるRPAの主な特徴と効果は下記の通りである。

- 既存のシステム・業務の維持

- 人の作業の「置き換え」

- ルールベースに基づく正確な処理

- ルールベースに基づく簡単な判断処理(例:二者択一の判断)

- 導入期間及び費用の抑制効果

- 担当者の業務を補完・代替することによる業務効率の向上

- 作業量の増加・変動に対して柔軟な対応が可能

- 単純なミス・エラーの低減による精度向上

- 定義された通りの正確な動作・高い統制度(不正や予期せぬオペレーションが起こらない)

- 省力化により生み出された人材・工数をより付加価値の高い業務や役割にシフト

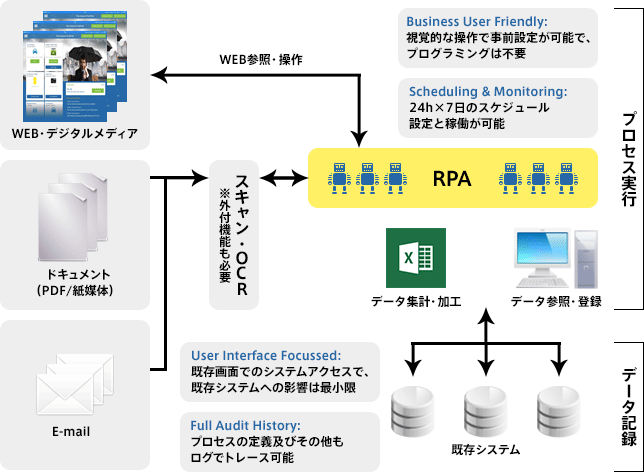

RPAは人間と同じように、システム画面やドキュメント、メール内容を識別し、複数のシステムからデータを抽出・集計・加工し、その処理結果をシステムに登録することができる。

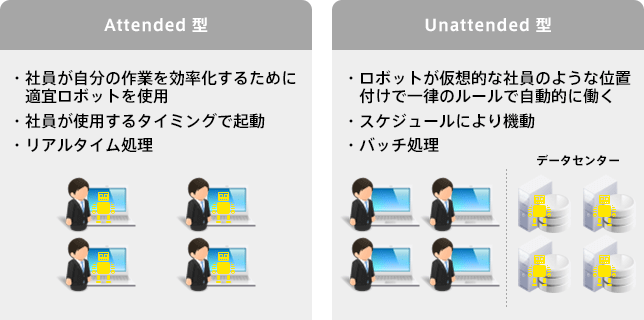

RPAには、社員各々が意識的に自分のツールとして使用するAttended型と、ロボットを仮想的な社員と位置付けてデータセンター内のサーバーから動作させるUnattended型がある。

RPAの使用目的、自動化の対象となる業務、自社のIT環境を踏まえて、いずれかを選択する。

(2)RPA活用事例:データ加工作業

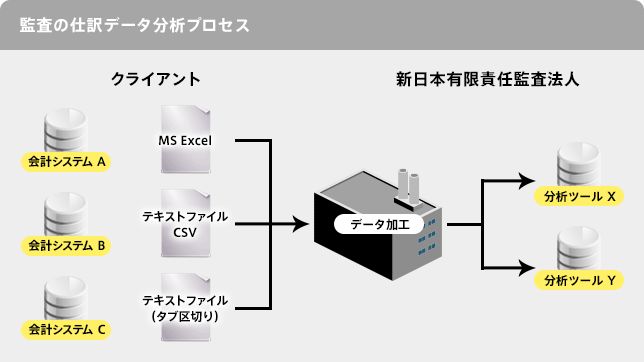

RPAの概要を踏まえた上で、実際のRPA活用事例として、弊社グループ(新日本有限責任監査法人)での「データ加工作業」にRPAを導入した取り組みを紹介する。

当事例は、監査で必要な仕訳データの加工を対象としているが、CAATの前工程のほか、あらゆるデータ加工の場面で幅広く活用できると思われる。

- 先端技術を活用した監査を実現するための取り組みを開始

- その基礎となる重要な作業が「仕訳データの加工」

- 「仕訳データ分析」そのものが高度化される中、その前段階の「データ加工作業」も高度化が必要

- クライアントの会計システムの多様性・仕訳データ形式の多様性、決算期に業務が集中等

- 手作業が避けられない状態

- 上図において、クライアントの会計システムから抽出したデータを分析ツールに取り込む前に、データ形式を整えて加工する作業が必要である。

- 当該作業について、そのロジックをRPAに搭載することで自動化を試みた。

- RPA導入によるメリットは下記のとおりである。

- データ加工業務の生産性向上(処理速度の迅速化、ミス低減による品質の向上)

- 人は高付加価値作業に集中

- 業務量の季節変動への対応が容易となった

- 既存システムへの改変は不要

※当事例は新日本有限責任監査法人発行 『情報センサーVol.125 October 2017「Robotic Process Automation(RPA)‐その価値と監査での活用事例-」(筆者 パートナー 鈴木淳二)』から引用

以上、RPAの活用事例として、監査法人という特殊な事例を取り上げたが、比較的単純な作業にRPAを導入する一方で、本業の質をより高めるためにもAIを活用する姿勢は、どの業種においても同様に見受けられる。

本コラムのまとめ

以上、三回にわたり、「データ分析を活用した企業グループ・ガバナンスの強化〜RPAによる業務革新最前線〜」というテーマでコラムを執筆させていただいた。 M&A成立後の統合に向けたプロセスにPMI(Post Merger Integration)というものがある。これは、M&Aの計画段階における想定シナジー効果を確実にするために、 M&Aの当事者双方の戦略・管理体制・従業員意識・情報システム・事業体制等を統合する取り組みである。

海外企業が日本企業を子会社化するケースでは、PMIにより企業のグループ方針が叩き込まれ、名実ともに企業グループ内に取り込まれる。日本企業が海外企業を子会社化するケースにおいても、PMIの実施により親会社としてのメッセージを発信し、企業グループ・ガバナンスを構築することが望ましいが、既存の海外子会社等に対してはモノ言う株主としてガバナンスを強化していくことになる。そのために、まず、子会社等の正確な実態把握が必要であり、コンピューターを利用した大量・広範なデータに基づく監査(CAAT)は、その有効な手段といえる。