令和3年度税制改正について

第一回 法人課税(1)

令和2年12月10日に、与党(自由民主党・公明党)による「令和3年度税制改正大綱(以下、「大綱」)」が公表されました。本コラムにおいては、大綱で明らかにされた、主要な改正・見直し事項の概要を説明します。

今回の税制改正は、令和2年9月に発足した菅内閣が初めて取り組んだものとなります。 日本の2020年は、新型コロナウイルスの感染拡大と戦後最大の経済の落ち込みに直面した年として記憶されることになりました。政府も、感染症の拡大防止と社会経済活動との両立を図る難しい政策運営を迫られています。

令和3年度税制改正は、菅内閣が掲げる政策の3本柱「コロナ対応」「DX(デジタルトランスフォーメーション)推進」「脱炭素」に沿った新税制の創設や既存の税制の見直しが目立つものとなっています。新型コロナウイルス感染症の影響で経済が落ち込む中、厳しい経営環境を下支えするため、企業課税関連の減税メニューが多く導入されています。また、DX推進、脱炭素の方針に沿った攻めの観点からの新たな税制も創設されています。納税環境のデジタル化を進めるため、多くの税務手続の見直しが行われていることも特徴です。

なお、本コラムの一部項目の内容については、今後の国会における法案審議の過程等において、修正・削除・追加等が行われる可能性があることにご留意下さい。

(本コラムにおいては、主に法人課税、国際課税、所得・資産課税、納税環境整備について解説しており、国際金融都市に向けた税制上の措置及びその他の税制改正大綱の解説については割愛しております。)

法人課税

(1)全体像

イノベーションの強化など生産性の向上により、潜在成長率を高めていくことは引き続き重要であり、コロナ禍において様々な変化が生じている中で国際競争力を失わないためには、企業の研究開発投資を持続・拡大させることがますます求められます。このような観点から次の見直しが行われます。

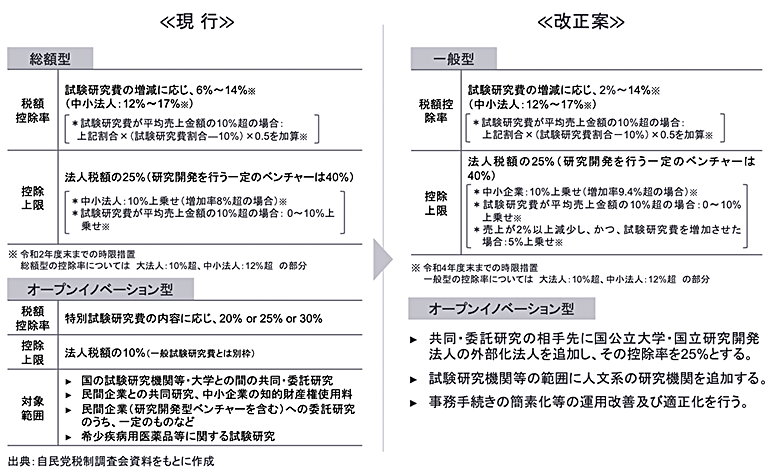

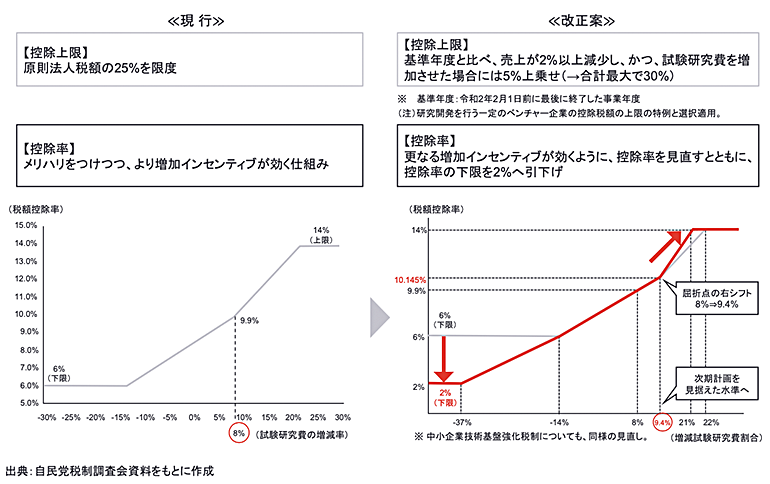

(2)総額型の見直し

研究開発投資を増額していくインセンティブが維持されるように、コロナ禍により売上が一定程度減少したにもかかわらず、研究開発投資を増加させた企業については、控除上限を法人税額の25%から30%に引き上げるとともに、次期科学技術基本計画を見据え、控除率カーブの見直し及び控除率の下限の引下げが行われます。

①税額控除率を次のとおり見直し、その下限を2%(現行:6%)に引き下げた上、その上限を14%(原則:10%)とする特例の適用期限が2年延長されます。

(イ)増減試験研究費割合が9.4%超:10.145% +(増減試験研究費割合 - 9.4%)× 0.35

(ロ)増減試験研究費割合が9.4%以下:10.145% -(9.4% - 増減試験研究費割合)× 0.175

②令和3年4月1日から令和5年3月31日までの間に開始する各事業年度のうち基準年度比売上金額減少割合が2%以上であり、かつ、試験研究費の額が基準年度試験研究費の額を超える事業年度(研究開発を行う一定のベンチャー企業の控除税額の上限の特例の適用を受ける事業年度を除く。)の控除税額の上限に当期の法人税額の5%が上乗せされます。

(注1)上記の「基準年度比売上金額減少割合」とは、当期の売上金額が令和2年2月1日前に最後に終了した事業年度の売上金額に満たない場合のその満たない部分の金額のその最後に終了した事業年度の売上金額に対する割合をいいます。

(注2)上記の「基準年度試験研究費の額」とは、令和2年2月1日前に最後に終了した事業年度の試験研究費の額をいいます。

③試験研究費の額が平均売上金額の10%を超える場合における税額控除率の特例及び控除税額の上限の上乗せ特例の適用期限が2年延長されます。

④中小企業技術基盤強化税制についても同様の見直しが行われます。

(3)試験研究費の定義の見直し

企業のDXを促進する観点からは、クラウドを活用してソフトウェアを提供する仕組みの構築が不可欠であるため、クラウドを通じてサービス提供を行う自社利用ソフトウェアの製作に要した試験研究費が、本税制の対象に追加されます。

(大綱)

試験研究費のうち、研究開発費として損金経理をした金額で非試験研究用資産の取得価額に含まれるものを加える。

(注1)上記の「非試験研究用資産」とは、棚卸資産、固定資産及び繰延資産で、事業供用の時に試験研究の用に供さないものをいう。

(注2)上記に伴い、売上原価並びに取得価額に研究開発費として損金経理をした金額が含まれる非試験研究用資産の償却費、譲渡損及び 除却損を研究開発税制の対象となる試験研究費から除外するとともに、取得価額に研究開発費として損金経理をした金額が含まれる 非試験研究用資産について研究開発税制と特別償却等に関する制度との選択適用とする。

上記自社利用ソフトウェアの例として、経済産業省のHPでは次のものが挙げられています。

- 生産現場のデータを収集・解析し、独自のAIにより最適な生産計画を提案するサービス

- ドローン、AIを活用したインフラの自動点検サービス

- 遠隔制御やシェアリング等のモビリティサービス

自社利用ソフトウェアの見直しについては、過年度から税制改正要望がなされており、例えば、日本機械輸出組合の令和3年度税制改正要望では「自社利用ソフトを一括りにはせず、①販売目的ソフトに準ずるソフト(サービスプロダクト、製品開発ツール)と②事務能率の改善・改良等のための自社業務用ソフト(経理・人事・総務等のシステム)とに大別し、①については、販売目的ソフトと同様「研究開発費の額」を取得価額に算入しないことができるよう、取扱いを改正頂きたい。なぜならば、販売したパッケージソフトを客先ユーザー側のPCにインストールし利用する場合は販売目的ソフトに該当し研究開発費の損金算入が認められている一方、当該ソフトと同種・類似のソフトをプロバイダー側がクラウド環境に用意し顧客ユーザーに利用いただくサービスの用に供する場合には、現状の取扱いでは自社利用ソフトに該当することとされ研究開発費についても固定資産の取得価額に算入しなければならず矛盾が生じている。」とされていました。

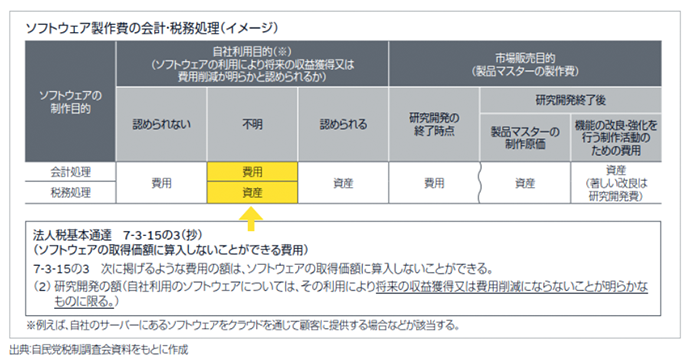

研究開発の要素を含む自社利用ソフトウェアの開発は不確実性を伴うものであるため、将来の収益獲得又は費用削減効果が「不明」であることが多く、この場合、「会計上は費用」処理される一方で、「税務上は資産」に計上されることになります。(後述のソフトウェア製作費の会計・税務処理(イメージ)図を参照)。

研究開発の成果物が税務上、資産に計上されると、その資産が他の試験研究の用に供されない限り、当該資産の減価償却費は非試験研究用資産の費用(本税制の対象外)と考えられていました。なお、研究開発の成果物が税務上、資産に計上されても、他の試験研究の用に供されている場合は試験研究用資産となり、その償却費が本税制の対象となる点に変更はなく、今後も同様です。

本改正により、会計上は費用として処理する一方で、税務上は資産に計上される非試験研究用資産について、会計上、費用計上(損金経理)した時点で、税額控除の対象となる試験研究として取り扱うことになります。これに伴い、大綱(注2)では「非試験研究用資産の償却費、譲渡損及び除却損を研究開発税制の対象となる試験研究費から除外」とあり、同じ支出について、会計上の費用計上時点と税務上の損金算入時点の二度に渡って税額控除の対象とならないように手当てされています。

ただし、以下の点に留意が必要になると考えられます。

- 自社利用ソフトウェアに係るすべての費用が本税制の対象になるわけではなく、あくまでも研究開発の要素があるものに限られます。したがって、本改正を検討するにあたっては、研究開発の要素の切り分けが重要なポイントになります。

- 試験研究用資産と非試験研究用資産については、税額控除の対象となる試験研究費を認識するタイミングが異なるため、試験研究費の集計が煩雑になることが予測されます。具体的には、試験研究用資産は税務上償却費等を損金の額に算入した時点、非試験研究用資産は会計上損金経理した時点になります。

- ソフトウェアについては、研究開発税制とDX投資促進税制のいずれも対象になる可能性があることから、この点について検討する必要があります。

- 後述する「業務改善」のために要する研究開発費についても本税制の対象になる可能性があることから、税額控除の対象範囲を見直すことが必要です。

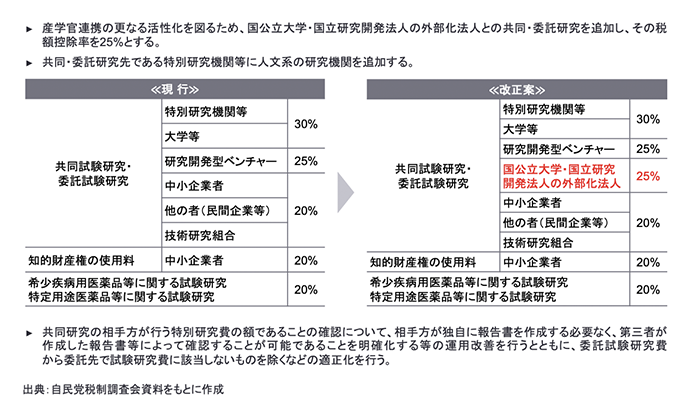

(4)オープンイノベーション型の対象範囲の追加等

質の高い研究開発を推進していく観点から、オープンイノベーション型の対象範囲を拡大や運用改善策が講じられます。

(5)その他

本税制の対象費用の範囲については、国際的な基準も踏まえながら引き続き見直しが行われます。

(大綱)

①リバースエンジニアリング(新たな知見を得るため又は利用可能な知見の新たな応用を考案するために行う試験研究に該当しないもの)を除外する。

②開発中の技術をその開発をする者において試行する場合において、その技術がその者の業務改善に資するものであっても、その技術に係る試験研究が工学又は自然科学に関する試験研究に該当するときは、その試験研究に要する費用は研究開発税制の対象となること等、研究開発税制の対象となる試験研究費の範囲について明確化する。

上記②における業務改善の例について、経済産業省のHPでは、「インフラ企業が、AIによるプラントの自動運転(自社の業務改善)を実現するために行う、アルゴリズムやデータプラットフォーム構築等の研究開発」が挙げられています。

研究開発税制の対象となる業務改善に関して、国税庁HPのQ&Aにおける試験研究費の意義について次のとおり記載されていました。

この試験研究は、工学的・自然科学的な基礎研究、応用研究及び開発・工業化等を意味するもので、必ずしも新製品や新技術に限らず、現に生産中の製品の製造や既存の技術の改良等のための試験研究であっても対象となります。逆に、「製品の製造」又は「技術の改良、考案もしくは発明」に当たらない人文・社会科学関係の研究は対象とはなりません。

したがって、例えば、次のような費用は含まれませんので、ご注意ください。

- 事務能率・経営組織の改善に係る費用

- 販売技術・方法の改良や販路の開拓に係る費用

- 単なる製品のデザイン考案に係る費用

- 既存製品に対する特定の表示の許可申請のために行うデータ集積等の臨床実験費用

上記の国税庁によるQ&Aは平成15年10月に公表されたものであり、公表当時と現在では、研究開発に用いられる技術が異なるなど、研究開発環境そのものが大きく異なることから、当該Q&Aの改正により研究開発税制の対象となる業務改善の明確化が期待されます。

これまでは研究開発の要素があったとしても、税務上、資産に計上されているため、あるいは、業務改善に結びつく研究であるためという理由で本税制の対象にしないケースがありました。上記(3)および(5)により、研究開発の要素があれば本税制 の対象になる旨の改正・明確化が行われるため、本税制の対象範囲を見直すことを推奨します。

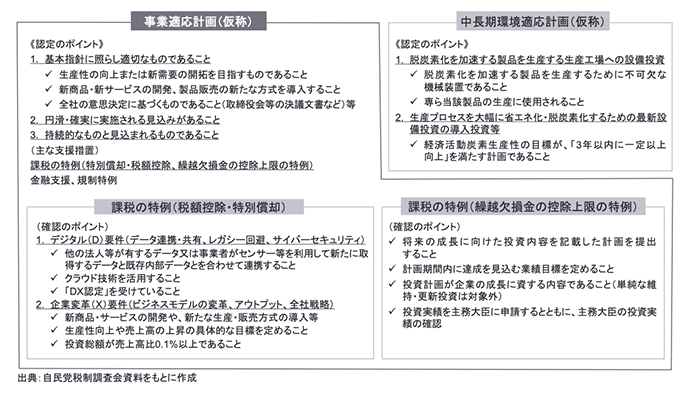

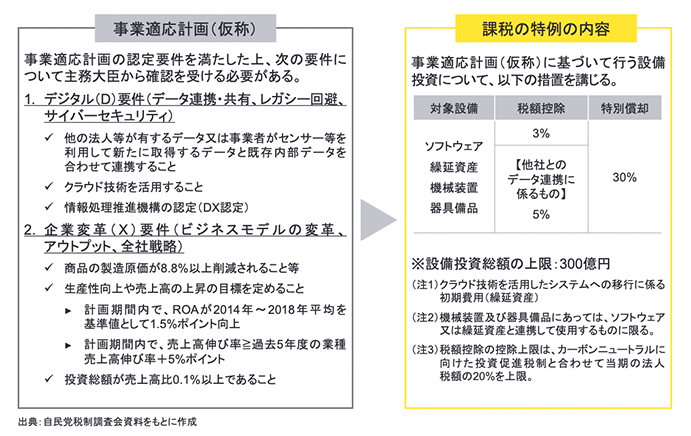

デジタル技術を活用した企業変革を進める観点から、産業競争力強化法を改正し、同法に定める事業適応計画(仮称)に従って導入されるソフトウェア等に係る投資について、税額控除又は特別償却ができる措置が創設されます。

(1)産業競争力強化法スキームの概要

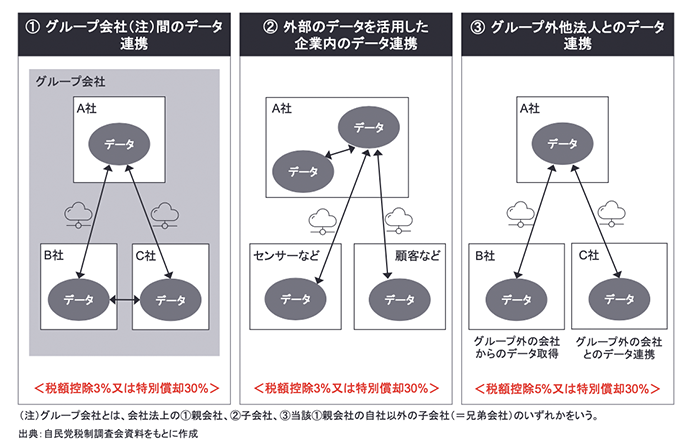

新商品開発や新生産方式・販売方式の導入により新需要開拓や生産性向上に全社を挙げて取り組む企業が提出する「事業適応計画」(仮称)を認定する仕組みが産業競争力強化法で創設されます。本計画により取得されるクラウド型システムを対象とする税制措置を創設することで、「つながる」デジタル環境の構築を促進し、レガシーシステムからの脱却を図ります。

産業競争力強化法の改正案は、2021年の通常国会に提出される予定です。産業競争力強化法では、認定を受けた取組みに対して、税制優遇(DX投資促進税制、繰越欠損金の控除上限の特例、カーボンニュートラル)や金融支援等の支援措置が講じられます。上記の税制優遇を受けるためには、事前に産業競争力強化法に基づく認定が必要となります。

(2)DX投資促進税制の概要

①課税の特例の内容

経済の持続的成長のためには、DXによる企業変革が重要となっていることを踏まえ、新規ビジネスの構築等に関する計画に基づく、接続性・クラウドの利用・レガシーシステムからの脱却・サイバーセキュリティーといった点が確保された事業変革デジタル投資を促進する税制が創設されます。(2年間の時限措置)

②DX投資促進税制の適用イメージ

本税制は、「つながる」デジタル環境の構築を促進し、レガシーシステムからの脱却を図ることがコンセプトとされています。また①から③に応じて税額控除割合が異なります。

主な留意点としては次のとおりです。

- デジタル(D)要件に記載のとおり、「データ連携」や「クラウド技術」の活用が前提です。

- デジタル(D)要件に記載のとおり、情報処理推進機構(IPA)による「DX認定」を受ける必要があります。なおDX認定制度とは、国が策定した指針(情報処理システムの運用及び管理に関する指針)を踏まえ、優良な取組を行う事業者を、申請に基づいて認定する制度です。

- デジタル(X)要件を満たす必要があります。特に、「商品の製造原価が8.8%以上削減されること等」の「等」の内容や、「投資総額が売上高比0.1%以上であること」について、今後の動向が注目されます。

- 課税の特例の内容の(注1)にあるように、クラウド技術を活用したシステムへの移行に係る初期費用(繰延資産)、つまりイニシャルコストは本税制の対象になりますが、ランニングコストは対象外と考えられます。

- ソフトウェアについては、研究開発税制とDX投資促進税制のいずれも対象になる可能性があることから、この点について検討する必要があります。(再掲)

- 経済産業省のHPにおいて、DX銘柄2020選定企業の取組みが紹介されています。このような事例も検討するにあたって参考になります。

気候変動問題については、経済社会システムの変革を通じて環境・エネルギー上の諸課題に対応し、環境と成長の好循環を実現することが重要です。

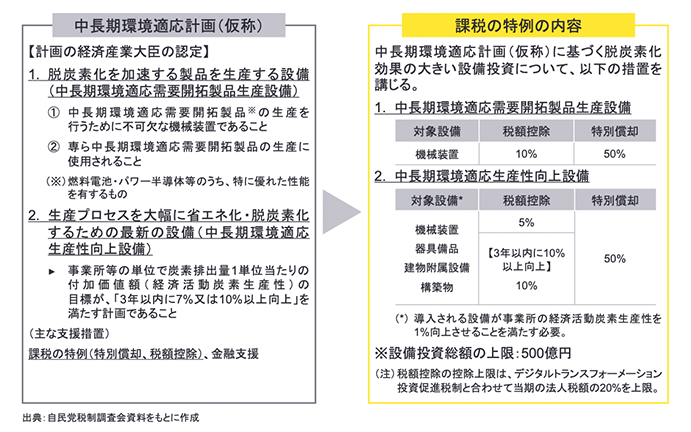

「2050年カーボンニュートラル」という高い目標を達成するために、産業競争力強化法を改正し、同法に定める「中長期環境適応計画」(仮称)に基づき導入される、①脱炭素化を加速する製品を生産する設備や②生産プロセスを大幅に省エネ化・脱炭素化するための最新設備の導入投資等について、税額控除又は特別償却ができる措置が創設されます。(3年間の時限措置)

菅内閣総理大臣が2020年10月26日の所信表明演説において、我が国が2050年にカーボンニュートラル(温室効果ガスの排出と吸収でネットゼロを意味する概念)を目指すことを宣言されたことを踏まえて導入される措置です。

「①脱炭素化を加速する製品」は、燃料電池(リチウムイオン電池)やパワー半導体等のうち、特に優れた性能を有するものに限定される予定のため、今後の動向に留意が必要です。なお「②生産プロセスを大幅に省エネ化・脱炭素化するための最新設備の導入投資等」についてはこのような限定はないと考えられます。

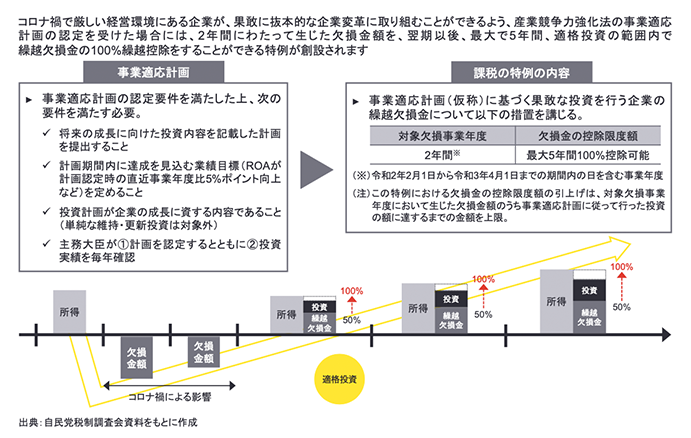

青色申告書を提出する法人で産業競争力強化法の事業適応計画の認定を受けたもののうちその事業適応計画に従って同法の事業適応を実施するものの適用事業年度において特例対象欠損金額がある場合には、その特例対象欠損金額については、欠損金の繰越控除前の所得の金額(その所得の金額の50%を超える部分については、累積投資残額に達するまでの金額に限る。)の範囲内で損金算入できる措置が講じられます。

主な留意点は次のとおりです。

- 投資については「単純な維持・更新投資は対象外」とあることから、新規事業・新しい製品を開発し、市場に出していく、積極的な投資に限られます。

- 事業所管大臣に認定された計画は公表されることになります。

- 2020年度・2021年度に生じた欠損金が対象ですが、2019年度の欠損金もコロナ禍の影響を受けたと認められる場合は対象になります。ただし最大2事業年度です。

- 認定された事業計画に基づいて実施した投資について、事業所管大臣が確認します。企業は確認された投資額の範囲内でのみ、特例を受けることが可能になります(最大100%)。

本コラムは、一般的な参考情報の提供のみを目的に作成されており、会計、税務およびその他の専門的なアドバイスを行うものではありません。EY税理士法人および他のEYメンバーファームは、皆様が本コラムを利用したことにより被ったいかなる損害についても、一切の責任を負いません。具体的なアドバイスが必要な場合は、個別に専門家にご相談ください。