著者

主な経歴

1991年に監査法人に入所。

2001年太田昭和センチュリー監査法人(現新日本有限責任監査法人)入社。

主に製造業の監査業務に従事。現在は、財務会計アドバイザリーチームのメンバーとして、IFRS移行支援業務、海外上場支援業務、決算早期化支援業務、経営管理高度化支援業務等に従事。セミナーや企業内研修の講師も担当している。

新日本有限責任監査法人の杉田です。今回、ビジネスコラムを担当させて頂きます。

どうぞ宜しくお願い致します、今回のテーマは「決算早期化の実務と対策」です。

ここ数年ほど、コンスタントにご相談いただくテーマの1つが、「決算早期化」です。

ご相談をいただくきっかけは会社様により異なりますが、決算早期化をすることで、経理部門、あるいは会社にとって、どのような効果があるのでしょうか?

決算早期化の効果

現在の企業を取り巻く環境は非常に厳しく、企業内、また、企業外において、様々な課題にスピード感をもって対応することが必須となっています。 決算早期化に関連する課題として、経営意思決定の迅速化、コスト削減、経理財務部門の高付加価値化といった内的課題や、金融商品取引法の開示要請への対応、東証からの開示要請への対応、IFRS採用といった外的課題などをあげることができます。

では、これらの課題に対して、なぜ決算早期化が有効なのでしょうか?

内的環境の迅速な経営意思決定ですが、経営層が様々な意思決定をする際には過去の戦略や施策の妥当性を確認するための業績報告が必要です。変化の速い消費者の嗜好や企業の環境にタイムリーに適切に対応するためには、業績が少しでも早く報告されることが非常に重要です。また、厳しい企業環境の中、直接間接を問わず、コスト削減圧力が強まっていることは言うまでもありません。「決算早期化」という表現が使われることが多いですが、本質的には「決算業務の効率化」ということもできます。ただ早ければいいのではなく、無理や無駄をなくして効率的に決算業務を行うことで正確性も担保するのが、本来の目的であると考えています。また、経理部門の業務が効率化されれば、おのずと部門の工数に余裕が出きます。その余裕時間を有効に活用して、経理部門ならではの付加価値の高い意見発信や現場部門のサポートをしていこうというのが、高付加価値化の本質です。

このように、内的課題に対応することで、適時・適切な経営意思決定への支援を実現することができ、企業価値の向上につなげることができます。

外的環境の開示要請ですが、金商法においても、東証においても45日以内の開示が求められており(東証では、30日以内の開示がより望ましいとされています)、一定のスピードをもった適正な開示が必要となっています。東証の開示状況について、この10年間の傾向を分析すると、決算発表までの所要期間が10日以上短縮されていることがわかります。また、IFRSについては、最近日本国内での任意適用の要件が緩和され、適用を目指す会社が増えてきております。IFRSの適用を行う場合には、連結決算日と子会社の決算日について、日本基準のような3か月の期ずれを容認する規定がないため、原則として全ての子会社の決算日を合わせる必要があります。この点から子会社の決算早期化に取り組んでいる事例が増えています。子会社の側でも、連結パッケージの提出期限が早まるケースが増えており、決算早期化に取り組む事例が増えています。

こうした外的課題に適切に対応することは、投資家からの信頼獲得に欠かせない要素となっております。

決算早期化の実務

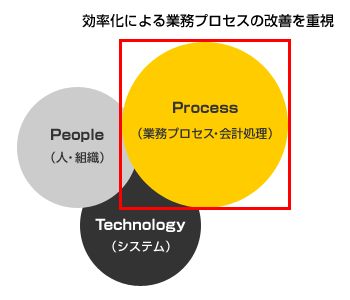

実際の決算早期化実現へのアプローチとしては、「業務プロセス」、「人や組織」、「ITシステム」といった3つの切り口からのアプローチが考えられます。通常は、もっともコストや時間がかからない「業務プロセス」へのアプローチから着手します。

業務プロセスの改善のみで解決できないことが判明した場合に、はじめてITシステムや人・組織といったインフラに手を付けることになります。

この業務プロセスは、「個別財務諸表の作成あるいは連結決算用データの作成」、「連結財務諸表の作成」、「開示資料作成」の3つのプロセスに分解することができます。このうち、関連する上流部門や他部署が多く、業務が一定時期に集中しがちな「個別財務諸表の作成あるいは連結決算用データの作成」プロセスが、もっとも多くの会社で決算早期化のスコープとなっています。この個別財務諸表の作成(すなわち個別決算の締め処理)に関しては、業務が多様で複雑なだけに、効率化の余地が残されているケースが少なくありません。

まずは、個別決算の締め処理として行われている業務を棚卸して、見える化すなわち文書化してみます。文書化してみると、各担当者の能力や負担割合を勘案して割り振っていたはずの業務が、人材の異動や退職などによって思いもよらない負担具合になっていることが判明するケースがあります。時には、こうした、業務の見える化を行うだけで改善できる部分もあります。実際の早期化プロジェクトでは、ここからさらに、各決算業務の個別のプロセスごとに、現状分析、決算が遅延する原因となっている阻害要因や課題の特定、各阻害要因や課題に対する解決策の策定、といった手順で対応していきます。解決策が策定されたら、実際の決算において、トライアルを実施します。トライアルを実施した結果、目標通りに決算処理が終了すれば、早期化は達成となります。通常はこのトライアルを2~3回程度実施した結果、早期化が達成されるケースがほとんどです。

決算早期化の成功のためのポイント

決算早期化の成功のためには、どのようなポイントに留意すればよいのでしょうか?

1つは、決算早期化を経理部門単独のプロジェクトとはしないことです。決算早期化を実現するためには、関連部署や上流部門の協力や当該部署における業務プロセスの見直しが欠かせない場合も多くあります。こうした見直しに協力を得るためにも、決算早期化プロジェクトを経理単独ではなく、全社を挙げてのプロジェクトと位置付け、経営層からの適切なメッセージをもってスタートさせることが重要になります。すべての関連部署に、決算早期化プロジェクトを他人事ではなく、自らの部門あるいは会社にとって重要な取り組みであることを理解してもらうことが成功の秘訣といえます。

もう1つは、決算早期化プロジェクトは地道な作業の積み重ねであるということです。決算早期化プロジェクトにおいては、早期化を阻害する様々な課題に対して、どのような解決策が一番効果的なのか、ひとつひとつ紐解いていく作業が必要となります。決算早期化に特効薬はありませんし、解決策はそれぞれの会社ごと組織ごとに異なる場合も多くあります。非常に地味な、ある意味泥臭い作業を積み重ねていくことで、ようやく達成することができます。

多くの企業が、こうしたポイントをしっかりと理解したうえでプロジェクトに着手して、決算早期化を成功させています。

以上、「決算早期化の実務と対策」につきまして、ご理解頂けましたでしょうか?

それでは、今回はここまでとさせて頂きます。