著者

主な経歴

昭和57年慶應義塾大学経済学部卒業。小西六写真工業株式会社(現 コニカミノルタホールディングス株式会社)入社後、 平成元年太田昭和監査法人(現 新日本有限責任監査法人)入所。平成7年独立開業。 平成21年株式会社グローバル・パートナーズ・コンサルティング取締役。会計、税務コンサルティングに従事。特に近年は組織再編及び中堅企業の国際税務相談に従事している。

株式会社グローバル・パートナーズ・コンサルティングの高田です。前回の消費税増税のビジネスコラムに引き続き担当させて頂きます。どうぞ宜しくお願い致します、今回は「平成26年度税制改正について」ご説明させて頂きます。

さる平成26年3月20日の参議院本会議で平成26年度税制改正法案が原案どおり可決成立し、3月31日に公布され、原則として4月1日から施行されることとなりました。本稿では平成26年度税制改正に関して、その主要事項の解説を行いたいと思います。なお、○が課税の緩和措置、×が課税の強化措置です。

[法令略称:所法:所得税法、所令:所得税法施行令、消法:消費税法、措置法:租税特別措置法、復興特別措置法:東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法]

Ⅰ.個人所得課税

個人所得に課される税金の主要な改正事項は次の通りです。

1.給与所得控除の見直し(×)

給与に対する課税は、額面収入である給与収入からサラリーマンの概算経費たる給与所得控除額を差し引いた金額に対して行われます。この給与所得控除の上限額が次の通り引き下げられます。高額所得者に対して課税の強化が行われます(所法28関係)。

2.NISA(少額投資非課税制度)の拡充(○)

平成26年1月1日からスタートしたNISAですが、使い勝手が悪い面も指摘されており、早速手直しが行われます。次の2点です(措置法37の14関係)。

(1)現在NISAは、いったん勘定口座を設定しますと最長で4年間は他の金融機関に口座を変更できないという制約があります。今回の改正で、1年単位で口座開設の金融機関を変更することができるようになります。平成27年1月1日以降から変更が可能となります。

(2)現在NISA口座をいったん廃止しますと、これも最長4年間は新たな口座を開設することができません。今回の改正で、廃止した翌年に口座の再開設が認められることになります。平成27年1月1日以後にNISA口座を廃止する場合から適用されます。

3.ゴルフ会員権譲渡損失の損益通算の廃止(×)

従来ゴルフ会員権の譲渡損失は、一時所得、給与所得、事業所得などの他の所得との損益通算が可能でしたが、これが廃止となります。平成26年4月1日以後に行われる譲渡から適用されます(所令200関係)。

その他、個人所得課税については同族会社の私募債利子への課税強化、個人債務免除益に係る税制緩和措置等が措置されています。

Ⅱ.法人課税

法人課税の主な改正は次の通りです。

1.所得拡大促進税制の拡充(○)

雇用者への給与支給額が基準年度に比し、一定比率(従来5%)以上増加した場合の法人税の税額控除制度が、増加率要件について次のように緩和されます(措置法10の5の4、42の12の4、68の15の5関係)。

2.復興特別法人税の1年前倒し廃止(○)

平成26年4月1日以降開始事業年度から廃止されます(復興特別別措置法40条関係)。

3.交際費等の損金不算入制度の拡充(○)

(1)企業が支出する交際費は原則損金不算入でしたが、接待飲食費のうち50/100までを損金の額に算入することとされます。ただし社内接待費は対象となりません。平成26年4月1日から平成28年3月31日までに開始する各事業年度において支出する交際費に適用されます。

(2)資本金1億円以下の中小法人については、年間800万円以下の交際費は全額損金算入が可能となっていますが、(1)が導入されますと、いずれかの選択制となります。(措置法61の4、68の66関係)

4.生産性向上設備投資促進税制の創設(○)

産業競争力強化法の制定に伴い、中小企業者等が、同法の施行の日(平成26年1月20日)から平成29年3月31日までの間に、生産等設備を構成する機械装置、工具、器具備品、建物、建物附属設備、構築物及びソフトウエアで、同法に規定する生産性向上設備等に該当するもののうち、一定の規模以上のものの取得等をして、その生産性向上設備等を国内にあるその中小企業者等の事業の用に供した場合には、取得価格の50/100(建物・構築物については25/100)相当額の特別償却又は取得価格の4/100(建物・構築物については2/100)の特別税額控除との選択適用ができることとされます。なお平成28年3月31日までに事業の用に供された場合には、即時償却または取得価格の5/100(建物・構築物については3/100)の特別税額控除が認められます(措置法10の5の5、42の12の5、68の15の6関係)。

その他、法人課税については、事業再編を促進するための税制緩和措置の創設、ベンチャー投資を促進するための税制緩和措置の創設、研究開発費税制の緩和措置等の景気対策のための税制が手当てされています。

Ⅲ.消費課税

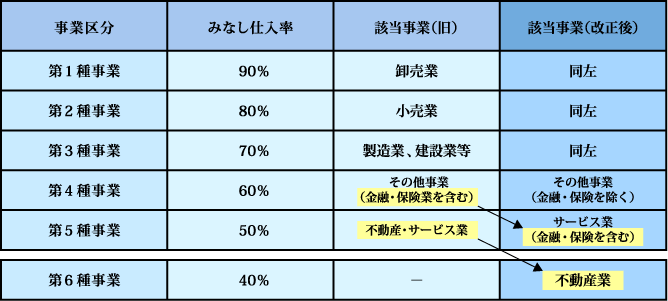

1.簡易課税のみなし仕入率の見直し(×)

基準期間における課税売上高が5,000万円以下の事業者が選択できる簡易課税制度の、みなし仕入率の強化が下記の通り行われます。平成27年4月1日以後開始する課税期間から適用されます(消法37関係)。

その他、消費課税については、消費税の軽減税率を税率10%時に導入する旨が「平成26年度税制改正大綱」(自民党・公明党)で明示されました。

以上、「平成26年度税制改正について」ご理解頂けたでしょうか?

それでは、今回はここまでとさせて頂きます。