著者

主な経歴

1991年に監査法人に入所。

監査部門での勤務の後、政府開発援助(ODA)関連アドバイザリーを実施、中国/カザフスタン/ウズベキスタン/ポーランド/インド/パキスタンにて、組織・制度改革のスペシャリストとして活躍した実績がある。特にポーランドで実施された国有鉄道民営化計画調査では、その調査結果は高い評価を受けており、ポーランド共和国運輸貢献者名誉賞を授与された。組織改革の分野でのアドバイザリー実績には定評があり、現在は、データ分析サービスや経営管理の分野で、企業の組織改善活動を支援している。データ分析業務に関する著作としては、2014年4月にEYから発行された「ビッグデータ 企業の競争と業務に変革を起こす」がある。

新日本有限責任監査法人の長尾大輔です。今回、ビジネスコラムを担当させて頂きます。どうぞ宜しくお願い致します、今回のテーマは「経営分析の実践とビッグデータ活用のポイント」です。

ここ数年ほど、ビッグデータ、データアナリティクスと呼ばれる言葉が盛んに聞かれるようになっております。このブームを後押しするように、数多くのツールが開発されており、また、これらのツールを導入している企業も増えてきています。一方、データ分析の重要性が指摘される中、これを経営管理に活用する取組みの多くは十分な成功を収めているとは言えない状況です。これはBIツールが進化する一方で、経営管理手法自体が現代の経営環境に合致していない事が原因と考えられます。

本セミナーでは経営管理手法の見直しをする際に、どこに着眼点を置けばよいのかを考察していきます。

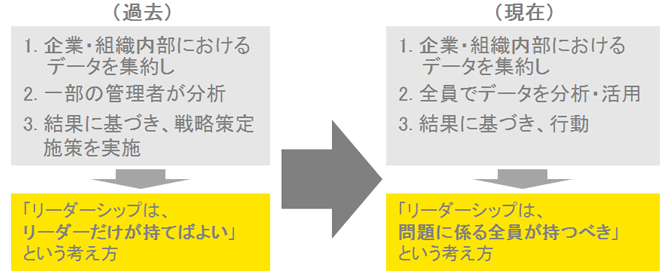

データは誰が活用すべきか?

経営管理について考える前に、そもそも、現在、データは誰が利用すべきか?という議論が必要です。これまでは、一部のリーダーが情報を活用し、これに基づき、リーダーシップを発揮すればよいという考え方が主流でした。一方、これからの時代は、問題に係る全員が情報を活用し、全員がリーダーシップを持つべき時代に突入しました。この変化に対応することが、経営管理を考え直すための、第一歩となります。

経営管理の枠組み再考

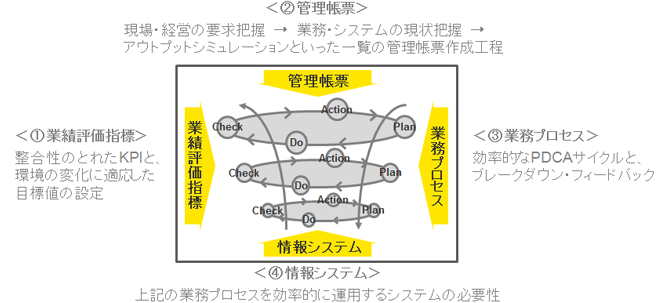

経営管理の在り方を再考するに当たっては、以下の、業績評価指標、管理帳票、業務プロセス、情報システムの4つの要素に分けて考える方法が一般的です。

- 業績評価指標:全社の中期経営計画と現在利用されている管理指標との間に整合性はとれているでしょうか?

- 管理帳票:素晴らしい指標を設定しても、ユーザ側から見て使いにくい資料であれば、意味がありません。

- 業務プロセス:経営管理プロセス自体も、業務プロセスの一種です。PDCAサイクルを効率的に回すことができる、現実的なプロセスとなっていますか?

- 情報システム:上記①~③を実現するにあたり、情報システム上の問題はありませんか?

情報システム(経営管理ツール)の課題の枠組み再考

情報システム(経営管理ツール)については、以下のような課題が、よく見受けられます。

- 固定的なKPI(業績評価指標)

- アドホックで使うリクエストに応じきれていない。

- 早く/安く導入したいリクエストに対応できない。

- KPIが必要とされるタイミングとシステム改修の時間軸が合わない。

- 現場からのヒヤリング結果のうのみ(管理帳票)

- 現場の要望をそのまま反映させているため、会社全体としての最適な管理となっていない。

- 現場の要望の重要性/緊急性の、検討がなされていない。

- 管理におけるPDCAサイクルの無視(業務プロセス)

- 仕組みは存在するが、その運用が現実的ではない。

- 特定の人間の頭の中だけで管理がなされている。

- システム要件の検討不足(情報システム)

- M&Aなどの事業環境の変化にシステムが追い付かない。

- 必要となるデータがない(物理的に存在しない、メッシュが合わない、ERP/周辺システムの未整備)。

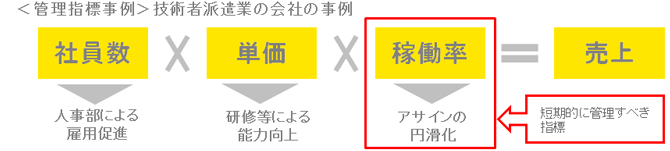

業績評価指標

業績評価指標を検討するに当たり、まず損益の構成要素を分解し、これに基づき本当に管理すべき項目が何かを見定める必要があります。また、構成要素に分解することで、それぞれの構成要素に求められているアクションや、アクションの担い手を明確にすることができます。管理指標は、構成員全員により共有化されることで、全員が同じ方向に向かって進むことが可能となります。

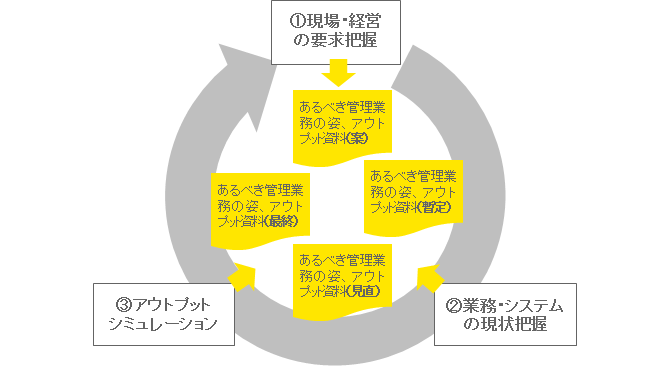

管理帳票

利用すべき管理帳票は、業績評価指標をどのように管理していくかという観点から、作成するべきです。まず「あるべき業績管理業務の姿」・「アウトプット資料」案を、『① 現場・経営の要求把握』『② 業務・システムの現状把握』『③ アウトプット・シミュレーション』といった過程を通じて徐々に更新し、最終形を作成していきます。

業務プロセス

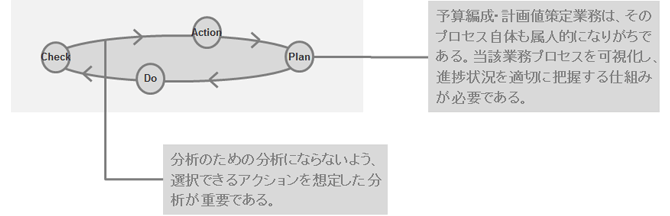

予算編成・計画策定プロセス(Plan)および戦略策定プロセス(Do/Check)を定義します。これにより経営管理・分析業務が経理部だけの作業に陥ることや、単なる年中行事化することを回避し、グループ全体でその実効性が保てます。以下は、特に留意すべきポイントを示しています。

情報システム(経営管理ツール)

経営管理システムの導入効果は、当該業務の人員・工数削減によるコスト削減だけでなく、問題を早期に発見できる仕組みを持ち、見えないロスを低減することです。経営管理ツールを導入する場合には、以下のような隠れた投資対効果についても、評価すべきです。

- 経営管理システムの導入効果は、単純なコスト削減効果ではない。

- いわゆるPDCAサイクルを円滑に回し、問題を素早く発見できる仕組みを作ることが、最大の効果である。

- 例えば従来はある問題に気付くのに15日かかっていたものが、新管理会計制度とそのシステム化により、8日目に気付くようになれたとする。仮に問題を一日放置するごとに100万円ロスしていくのであれば、これだけで700万円のロスを防げることになる。このような見えないロスを低減できる効果は、企業にとっては測り知れない。

上記のような経営管理システムを実現する場合の一つの方法としては、Business Intelligence(BI)ツールを活用することが考えられます。現在、様々な形のBIツールが開発・紹介されていますが、それぞれ特色があるため、貴社の状況にあったツールの選定が肝要です。

ERPパッケージにおけるBI機能の優位性

BIツールでできることは、元データの状況に依存するため、BIツールの導入にあたっては、元データの源泉となるシステム上、どのようにデータを管理していくかも検討する必要があります。その他、BIツールだけでは解決できない各種課題はありますが、多くの場合、他のツールやシステムとの連携により、更に効果的な利用が可能となるケースもあります。

以下は、ERPパッケージがBI機能を有した場合の優位性を示したものです。BI機能の導入にあたって、考慮頂ければと思います。

- 別途、BIツールのライセンスを購入する必要がない(初期導入コストが不要)。

- コードの日本語変換、参照し易く、冗長化されたデータレコード、現場担当者のアドホックな分析を可能とする日本語データ項目等、ユーザがデータ活用し易い様に作成されたデータマートを標準装備している(初期導入コストが不要)。

- ERPにあるトランザクションデータをBIツールからアクセスするデータマートへデータ転送する仕組みを開発する必要がない(初期導入コストが不要)。

- レポートもERPから参照できるため、レポートの見方を覚える以外でBIツールを使う為だけに新たにユーザ教育を実施する必要がない(運用コストの削減)。

まとめ

以下、これまでに議論した点のまとめとなります。こうしたポイントをしっかりと理解したうえで経営管理改善プロジェクトに着手していく必要があります。

- 企業環境の変化に伴い、想定されるデータの利用者も変わりつつあります。想定されるデータの利用者の変化も考慮しながら、経営管理に関する 仕組み作りを行うべきです。

- 経営管理に係る仕組みは、企業全体の活動と連動していなければ、まったく意味がありません。管理の仕組みが、一部の人間の自己満足に留まるような状態になっていないか、常に確認する姿勢・仕組みが必要です。

- 経営管理にかかわる仕組みは、システム化により効率性を高められると考えます。一方、システム化により、逆に、管理の方法が硬直化することは、絶対に避けるべきです。システム化に当たっては、柔軟性を備えることも重要です。

以上、「経営分析の実践とビッグデータ活用のポイント」につきまして、ご理解頂けましたでしょうか?それでは、今回はここまでとさせて頂きます。