令和4年度の税制改正について

第六回 納税環境整備

令和3年度税制改正により電子帳簿保存法の大改正が行われました。

特に電子取引に係るデータ保存が義務化されたことが、実務の世界に非常に大きい影響を与えました。

それに対して、令和4年度税制改正により以下の通り一定の宥恕措置が設けられます。

令和4年1月1日から令和5年12月31日までの間に行う電子取引につき、次の要件を満たす場合には、その保存要件にかかわらず、そのデータの保存をすることができます。

①納税地等の所轄税務署長が、電子取引の取引情報に係るデータを保存要件に従って保存することができなかったことについて、「やむを得ない事情」があると認めること

②質問検査権に戻づくデータの出力書面(整然とした形式及び明瞭な状態で出力されたものに限る)の提示又は提出の求めに応じることができるようにしていること

なお①「やむを得ない事情」の意義については、改正通達により以下の解説が示されています。

「やむを得ない事情」とは、電子取引の取引情報に係る電磁的記録の保存に係るシステム等や社内でのワークフローの整備未済等、保存要件に従って電磁的記録の保存を行うための準備を整えることが困難であることをいいます。

例えば、その電磁的記録の保存に係るシステム等や社内のワークフローの整備が間に合わない等といった、自己の責めに帰さないとは言い難いような事情も含め、要件に従って電磁的記録の保存を行うための準備を整えることが困難な事情がある場合については、この宥恕措置における「やむを得ない事情」があると認められます。

また、事前に税務署への申請等が必要ないことも明記されています。

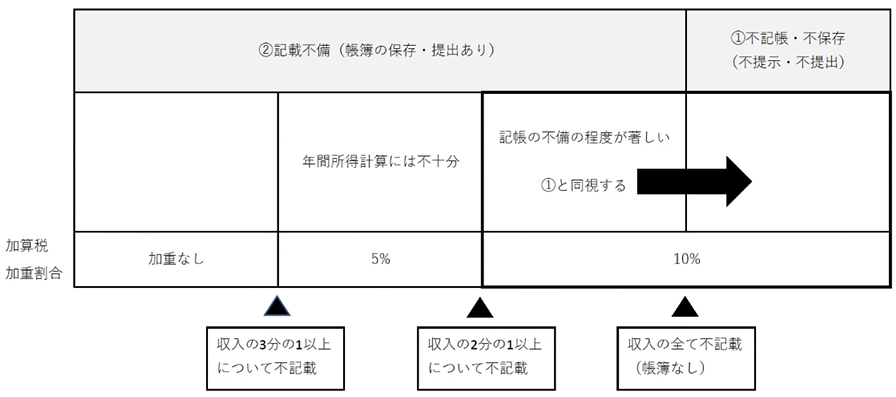

納税者が一定の帳簿(注1)に記載すべき事項に関し、所得税、法人税又は消費税に係る修正申告書もしくは期限後申告書の提出又は更生・決定があった時前に、国税庁等の職員から当該帳簿の提示又は提出を求められたにもかかわらず、提出をしなかった場合又は記載が不十分である場合には、過少申告加算税又は無申告加算税について一定の加重措置が講じられます。

(注1)一定の帳簿とは、次に掲げる帳簿のうち、売上金額等の記載についての調査のために必要があると認められるものをいいます。

①所得税又は法人税の青色申告者が保存しなければならないとされる仕訳帳及び総勘定元帳

②所得税又は法人税において、①の青色申告者以外の者が保存しなければならないこととされる帳簿

③消費税の事業者が保存しなければならないこととされる帳簿

隠蔽仮装行為に基づく確定申告書を提出した場合又は無申告であった場合、その売上原価の額及び費用の額等は、以下に該当する場合を除き、必要経費の額(損金の額)に算入しないこととなります。

①保存する帳簿書類等により、売上原価の額又は費用の額等の基因となる取引が行われたこと及びこれらの額が明らかである場合

②売上原価の額又は費用の額等の基因となる取引の相手方が明らかである場合。その他当該取引が行われたことが明らかであり、又は推測される場合であって、反面調査等により税務署長が当該取引が行われ、これらの額が生じたと認める場合

個人は令和5年分以後の所得税、法人は令和5年1月1日以後に開始する事業年度から適用されます。

※個人の「雑所得」については、前々年分の業務に係る収入金額が300万円を超える場合に対象となります。

本コラムは、一般的な参考情報の提供のみを目的に作成されており、会計、税務およびその他の専門的なアドバイスを行うものではありません。皆様が本コラムを利用したことにより被ったいかなる損害についても、一切の責任を負いません。具体的なアドバイスが必要な場合は、個別に専門家にご相談ください。