令和4年度の税制改正について

第五回 個人所得資産課税

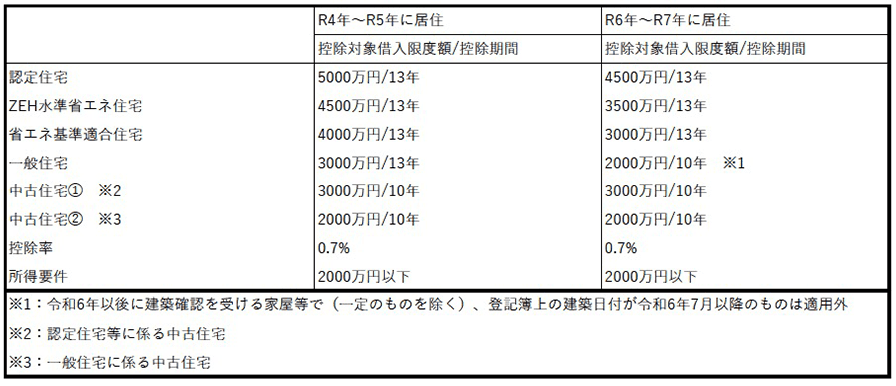

今回の改正では、適用期間が令和7年の入居分まで4年間延長され、控除率が0.7%へ引き下げられます。住宅ローン金利が従前の住宅ローン控除率1%を下回るケースも多い為、これに対応した改正となります。

また、省エネ性能の高い認定住宅等は借入限度額が上乗せされることとなりました。新築住宅の省エネ性の向上・普及を狙った改正と考えられます。

住宅の種類にゼロ・エネルギー・ハウス(ZEH)水準省エネ住宅と省エネ基準適合住宅が追加されています。

ZEH水準省エネ住宅とは、高断熱外皮で発光ダイオードなど省エネ設備を使用し消費エネルギーを減少させ、太陽光発電によりエネルギーを作り出すことができる住宅を指します。

省エネ基準適合住宅とはZEH水準省エネ住宅から太陽光発電によるエネルギーを作り出す仕組みを除いた住宅のイメージです。

さらに適用対象者の所得要件が2000万円以下(現行3000万円以下)に引き下げられています。

住宅ローン控除額のうち、所得税から控除しきれなかった残額を個人住民税から控除できる制度の改正です。

今回の改正では、個人住民税における住宅ローンの控除限度額が所得税の課税所得金額の5%(最大9.75万円)に縮減され、令和7年末まで延長されます。

(改正前は課税所得金額の7%(最大13.65万円)で令和3年末までの制度でした)

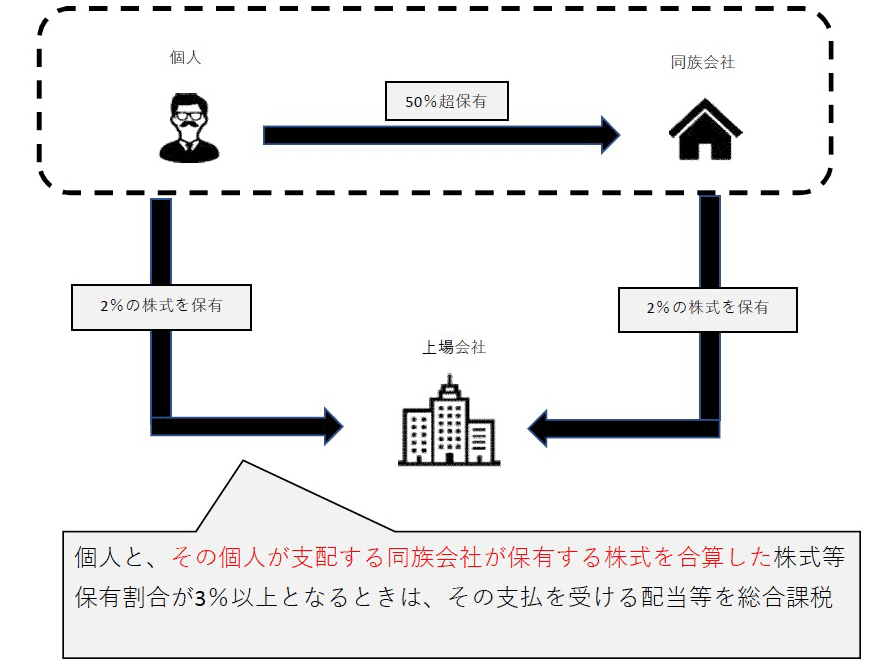

上場株式等に係る配当所得等の課税の特例として、株式等保有割合が3%以上の株主は総合課税の対象です。

今回の改正では、個人と、その個人が支配する同族会社が保有する株式を合算して株式等保有割合を計算します。

(改正前は個人が保有する株式のみで株式等保有割合を計算していました)

また配当等の支払いを行う内国法人は、その配当等の支払の基準日においてその株式等保有割合が1%以上となる対象者の氏名、個人番号及び株式等保有割合その他の事項を記載した報告書を、その支払の確定した日から1カ月以内に、所轄税務署長に提出する事になります。

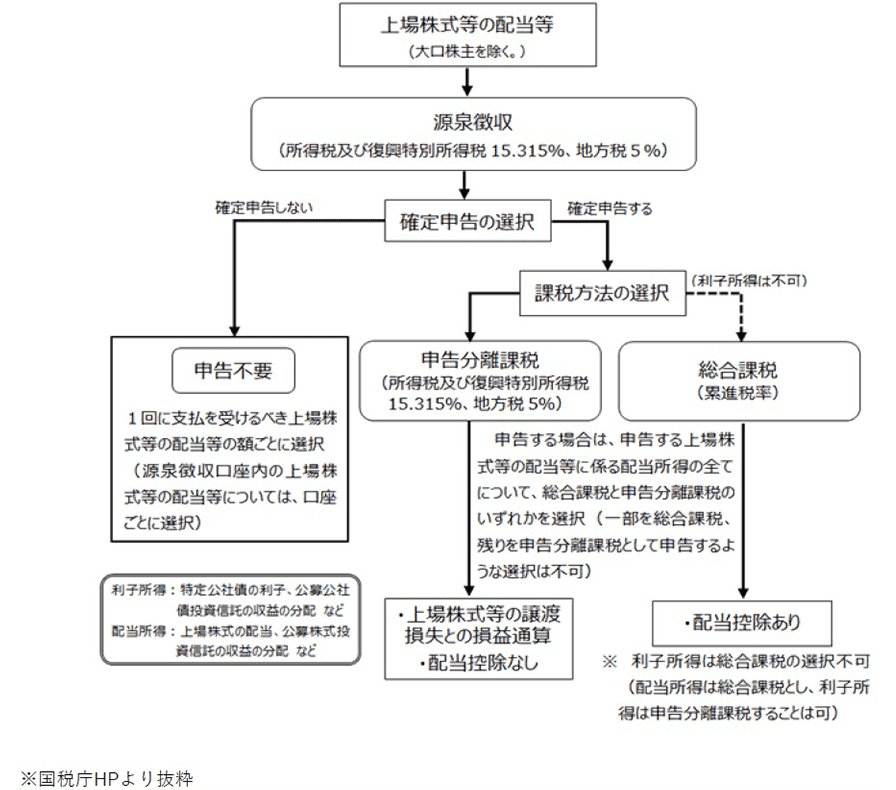

上場株式等の配当所得等(大口株主等が受けるものを除く)については、次の3通りの課税方式から選択することができます。

①総合課税②申告分離課税③申告不要。

これらの課税方式のどれを選択するかは、個々の事情により適用税率や配当控除の率、その他の所得の状況により判断します。課税方式の選択により所得税・住民税のみならず、国民健康保険料の負担にも影響を与えます。

現行制度では、所得税と個人住民税で異なる課税方式を選択し、総合的に納税者有利な選択をすることが可能です。

今回の改正では、所得税と個人住民税の課税方式が一致する事になります。

これにより、所得税と個人住民税で異なる課税方式を選択することができなくなります。

令和6年度分以降の個人住民税について適用されます。

改正点は大きく分けて5つです。

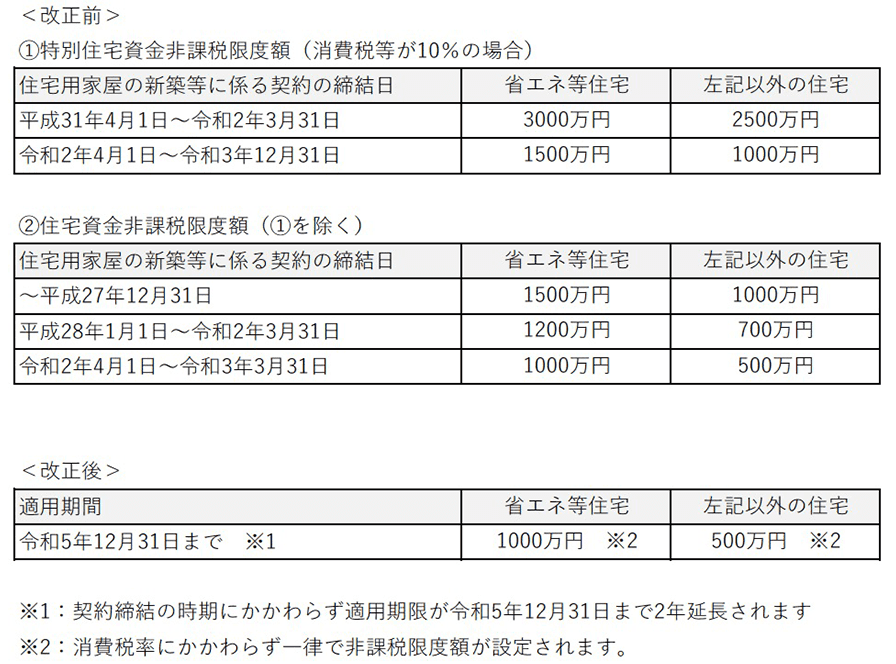

①適用期限の延長

令和5年12月31日まで2年間延長されます。

②非課税限度額の減少

③既存住宅用家屋の要件

適用対象となる既存住宅用家屋の要件について、築年数要件(注1)を廃止し、新耐震基準に適合している住宅用家屋(注2)であることが追加されます。

(注1)取得日以前20年(耐火建築物は25年)以内に建築されたものであること

(注2)登記簿上の建築日付が昭和57年1月1日以降の家屋については新耐震基準に適合している住宅用家屋とみなす

④受贈者の年齢要件

18歳以上(現行20歳以上)に引き下げられます。これは民法改正による影響です。

⑤上記②を除き、特定贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税の特例及び東日本大震災の被災者が直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置についても同様とされます。

上記改正は令和4年1月1日(④については令和4年4月1日)以後の贈与により取得する住宅取得等資金に係る贈与税について適用されます。

法人版事業承継税制における特例承継計画の提出期限が1年延長されます。

新型コロナウイルスの影響により事業承継が後ろ倒しになる傾向などを鑑み、1年間延長されました。

ただし、特例制度の適用期限は延長されていない点(令和9年12月31日)に注意が必要です。

①法人版事業承継税制概要

円滑な事業承継が行えるよう、一定の要件を満たす自社株の後継者への相続・贈与については、承継時の納税を猶予又は免除する制度です。

平成20年に制度(一般措置)がスタートしましたが、一般措置ではあまりメリット感が感じられず、適用件数が伸びませんでした。そこで平成30年に特例措置が10年間の時限立法として創設されました。

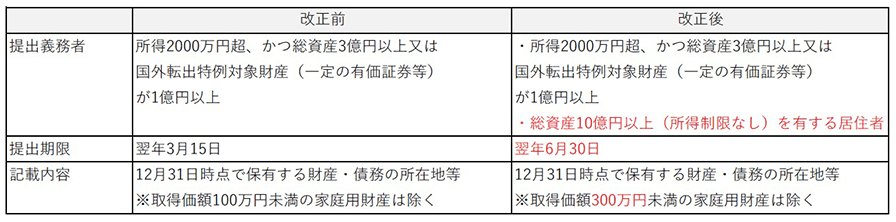

提出義務者の範囲、提出期限の見直しが行われました。総資産を10億円以上を有する居住者は、提出要件から所得制限が撤廃されます。

また、提出期限が約3カ月延長され、翌年6月30日になります。

令和5年分以後の財産債務調書及び国外財産調書について適用されます。

本コラムは、一般的な参考情報の提供のみを目的に作成されており、会計、税務およびその他の専門的なアドバイスを行うものではありません。皆様が本コラムを利用したことにより被ったいかなる損害についても、一切の責任を負いません。具体的なアドバイスが必要な場合は、個別に専門家にご相談ください。