令和4年度の税制改正について:第三回 国際課税

第三回 国際課税

令和3年10月、OECD/G20「BEPS包摂的枠組み」において、国際的な合意がまとめられました。ポイントとしてはPE課税の見直しとグローバルミニマム課税の導入が挙げられます。

今後、本国際合意の実施に向け、多国間条約の策定・批准や、国内法の改正が必要になります。その際、わが国企業等への過度な負担とならないように既存制度との関係などに配慮しつつ、検討する事が大綱に明記されており、今後の税制改正の動向が注視されます。

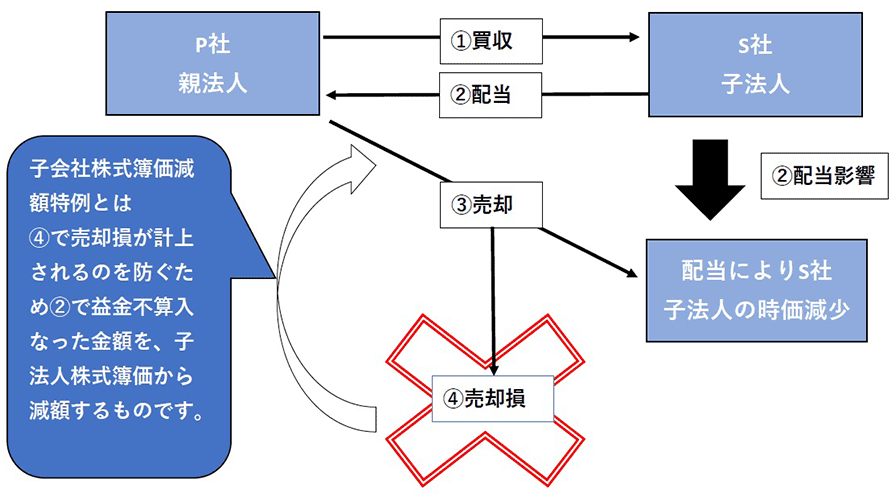

(1)子会社株式簿価減額特例とは

子会社から配当金を受取り、子会社の時価を下落させ、その子会社株式を譲渡することで、損失を認識するという一連の租税回避スキームを防止するための制度です。

具体的には、法人が配当等の決議日において株式または議決権等を直接または間接50%超保有する(以下「特定支配関係」という)子会社(以下「特定関係子法人」という)から

特定関係子法人株式等の帳簿価額の10%超の配当を受領した場合、益金不算入相当額を特定関係子法人株式等の帳簿価額から減額します。

(2)適用除外要件

ただし、以下に該当する配当は対象外とされています。

①内国株主割合要件

内国法人である特定関係子法人の設立の日から特定支配関係発生日までの間において、その発行済み株式の総数等の90%以上を内国普通法人若しくは協同組合等又は居住者が有する場合の対象配当金額

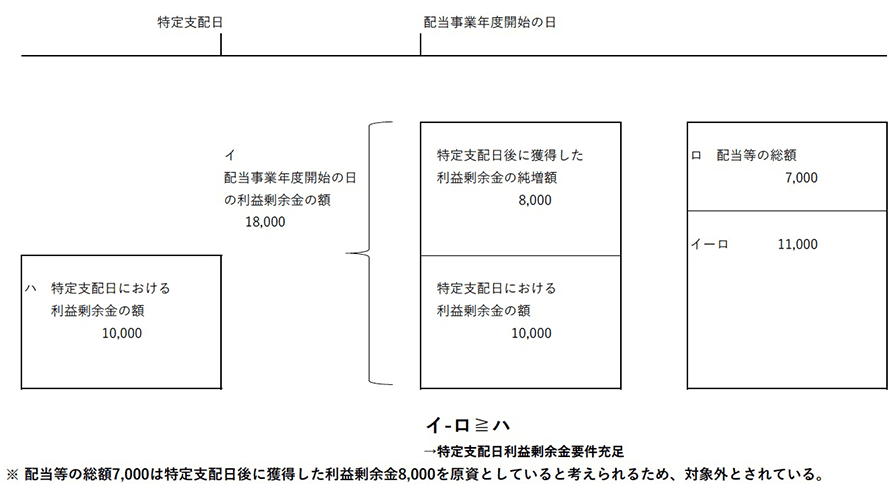

②特定支配日利益剰余金額要件

イの金額からロの金額を減算した金額がハの金額以上である場合における、特定関係子法人から受ける対象配当金額

イ 配当決議日の属する特定関係子法人の事業年度開始の日における当該特定関係子法人の利益剰余金の額

ロ 当該開始の日からその配当等を受ける日までの間に特定関係子法人の株主が受ける配当等の総額

ハ 特定支配関係発生日の属する特定関係子法人の事業年度開始の日における利益剰余金の額に一定の調整を加えた金額

③10年超支配要件

特定支配関係発生の日から10年を経過した日以後に受ける配当等の額

④金額要件

事業年度中に受ける対象配当金額が2,000万円を超えない場合におけるその対象配当金額

(3)改正点

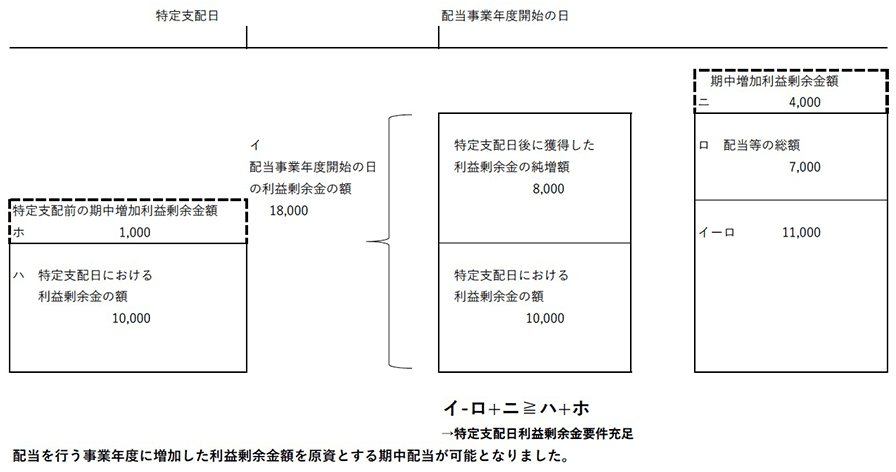

①上記(2)②イの要件が下記のように見直しされました。

配当決議日の属する特定関係子法人の事業年度開始の日のおける当該特定関係子法人の利益剰余金の額に、期中増加利益剰余金額を加算することができることとなりました。

なお、上記の適用を受ける場合はパラレルとして、特定支配日前の最後に終了した事業年度の貸借対照表に計上されている利益剰余金の額に特定支配前の期中増加利益剰余金額を加算することとなります。

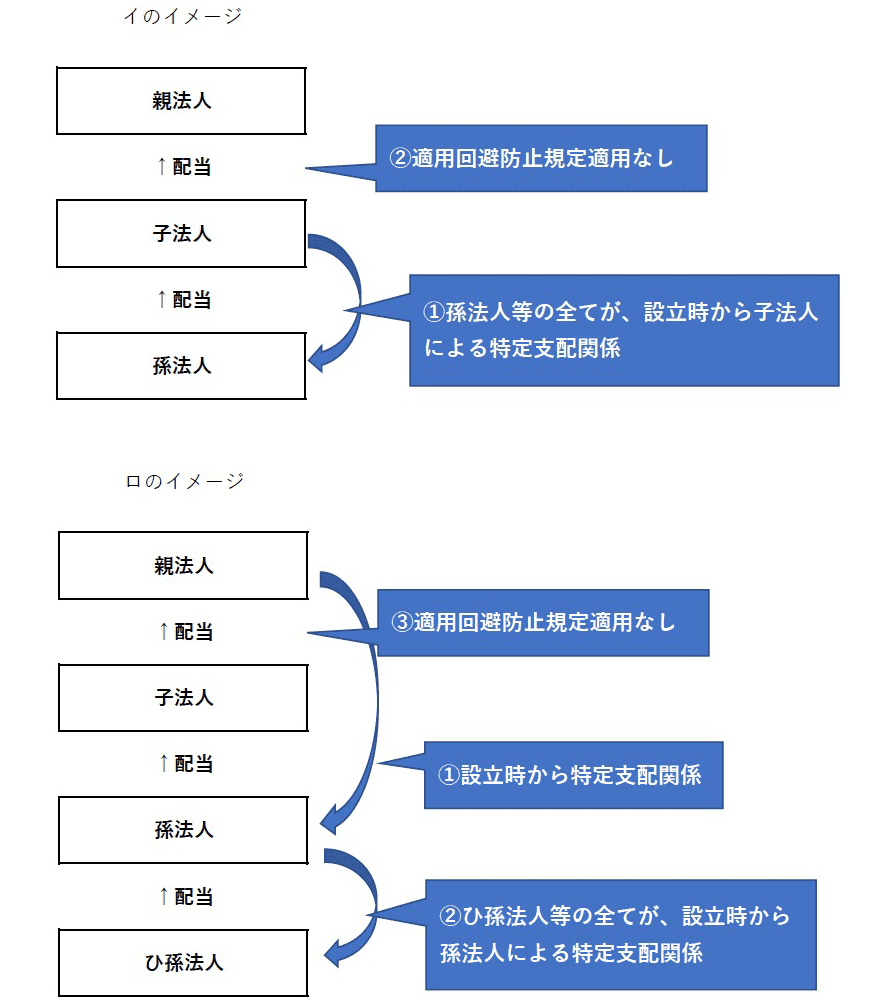

②次のいずれかに該当する場合は、適用回避防止規定を適用しないこととされました。

なお、この見直しにより、子会社が期中配当する場合や孫会社を設立後継続支配している場合に子会社株式の簿価を減額することなく配当ができるようになります。

イ 対象配当等の額に係る基準時以前10年以内に子法人との間にその子法人による特定支配関係があった法人(孫法人等)の全てが、その設立の時からその基準時まで継続してその子法人との間にその子法人による特定支配関係がある法人(以下、継続関係法人)である場合

ロ 次のいずれにも該当する場合

- その親法人と孫法人の間に、その孫法人の設立の時からその孫法人から子法人に支払う配当等の額に係る基準時までに継続して親法人による特定支配関係がある場合

- その基準時以前10年以内に、その孫法人との間にその孫法人による特定支配関係があった法人(ひ孫法人等)の全てが、その設立の時からその基準時まで継続してその孫法人との間にその孫法人による特定支配関係がある法人である場合

(4)適用時期

令和2年4月1日以後に開始する事業年度に受ける対象配当の額から適用されます(遡及して改正を適用)

(1)制度概要

通算法人の外国税額控除適用事業年度における、外国税額控除額の計算の基礎となる各種金額に変動が生ずることとなった場合には、各通算法人は外国税額控除の再計算を行う必要があります。

ただし、その再計算の結果、当初申告における税額控除額と再計算後のあるべき外国税額控除額との間に過不足額が生ずることとなったとしても、外国税額控除の適用を受けた過去の事業年度の外国税額控除額は、当初申告における外国税額控除額で固定されます。

これにより、その過去の事業年度における修正申告又は更生は不要とされます。過不足額については、進行事業年度の法人税の額から控除又は加算することにより調整を行うこととされています。

(2)改正点

今回以下の見直しが行われました。

税務調査により進行事業年度調整措置を適用すべきと認めた場合において、その適用すべき金額及び理由等を納税者に対して説明することになりました。

(現行制度では納税者に対して説明する法的根拠がありません。明文化することで納税者の適切な進行事業年度調整措置を促す目的があるのではと考えられます)

説明と異なる申告が行われた場合には、その事業年度に係る進行事業年度調整措置の固定措置を適用しないこととされます。

固定措置を適用しない事業年度については、その不適用に伴う修正申告又は更生処分を行うことが可能となります。

(3)適用時期

令和4年4月1日以後に開始する事業年度より適用されます。

過大支払利子税制について、外国法人の法人税の課税対象とされる次に掲げる国内源泉所得についても過大支払利子税制が適用されます。

①恒久的施設を有する外国法人に係る恒久的施設帰属所得以外の国内源泉所得

②恒久的施設を有しない外国法人に係る国内源泉所得

本コラムは、一般的な参考情報の提供のみを目的に作成されており、会計、税務およびその他の専門的なアドバイスを行うものではありません。皆様が本コラムを利用したことにより被ったいかなる損害についても、一切の責任を負いません。具体的なアドバイスが必要な場合は、個別に専門家にご相談ください。