GRANDITユーザー会 2022 開催レポート

2022年、GRANDIT は製品リリースから18年が経過し、導入企業数は1,300社を超え、多くの業種業態のお客様にご利用いただいています。

今年10月には新サービス「GRANDIT miraimil」をリリースし、中小企業のお客様の成長を支援するクラウドERPとして、更なる進化を実現しています。

例年、ユーザー様へ日頃の感謝を込めて開催している「GRANDITユーザー会」ですが、昨年に引き続き感染症対策の観点から、オンラインでの開催となりました。

1. ご挨拶

GRANDIT株式会社 代表取締役社長

石倉 努

今年もGRANDITユーザー会に多くのお客様にご参加頂き誠にありがとうございました。

昨年に引き続き、今年もオンラインでの開催となりましたが、毎年、無事にこのような会を開催できるのも、日頃からGRANDITをご愛顧頂いているお客様のご支援の賜物と感謝しております。

COVID-19(新型コロナウイルス感染症)に対しては、行動制限の解除、水際対策の緩和もあって訪日外国人を含め街には人があふれ、私たちの日常も活気が戻りつつあります。一方で、記録的な円安や原材料コストの上昇から製造業を中心に先行きの景況感を慎重に見ている企業は多いようです。そうした中でもDX推進や省力化等に向けたソフトウェア投資は積極的な姿勢が見られ、基幹システムであるERPへの期待が高まっていることを実感しております。

当社のトピックについて触れておきます。ERPクラウドサービス「GRANDIT miraimil(グランディット ミライミル)」が、提供開始より1年が経過いたしました。お蔭様で多くのお問い合わせがあり、情報サービス業を中心にご評価・ご採用いただいております。中小企業を取り巻く社会環境・ビジネス環境は近年厳しさを増していますが、直面する様々な課題に対し、我々が長年培ってきた経験を活かし解決のお手伝いをしていきたい、そんな想いから誕生した「GRANDIT miraimil」。ご興味がありましたら、お気軽にお問い合わせください。

今年のユーザー会では、特別講演としてSDGsコンサルタントより「SDGsに取り組む事が企業価値を高める」事にどのように繋がるのかについて、分かり易く解説いただき、国税庁OB・税務のスペシャリストからは「改正電子帳簿保存法と消費税インボイス制度の対応について」と題して、どのような電子化が必要か、法令要件と求められる電子化の将来像について解説しました。そして、GRANDIT活用事例・ソリューション紹介は、日本最大級のECショップを運営するエクスプライス様のGRANDIT導入事例をご紹介。最後に当社より今後の展望についてお伝えしました。

当日ご参加頂けなかったお客様のご要望にお応えする形で、開催レポートとしてまとめさせて頂きました。本レポートを皆様の今後のビジネス成長にお役立ていただければと思っております。

2. 【特別講演】「2030年に選ばれる企業を予見する」

株式会社Drop SDGsコンサルタント

プロフィール:

新卒より8年間働いた会社でインド・インドネシア・タイなど7ヶ国を販路開拓し、海外展開に奔走。2019年8月に退職。翌月より海洋プラごみ対策でアフリカのセネガルへ。帰国後は株式会社Dropにジョインし、SDGs研修の講師や企業のSDGs推進を支えるコンサルタントを担当。大企業から中小企業へのコンサルティング経験をもとに、これまで40万人以上のビジネスパーソンにSDGs研修を実施。その他に Voicyパーソナリティー・allbirdsアンバサダー・Schoo講師など、SDGsを軸に多角的に活動を広げる。

企業がSDGsに取り組む意義を考える際、ビジネスパーソンとして取り組んでいくために大事な視点をご紹介します。

横軸が社会性、縦軸が経済性のグラフで見た時、多くの企業は資本主義というルールのもと、経済性を求めて上へと歩みを進めてきました。しかし、SDGsという新しい概念が誕生し、多くの企業が環境活動や社会貢献活動をしようと社会性を求める、グラフの右へ向かう取り組みが増えてきました。企業がSDGsに取り組む意義は、この右上の社会に対してプラスのインパクトをもたらすことにより、さらに経済的なインパクトをもたらす「経済価値と社会価値の両面を追求すること」だと考えます。

玉木氏は、まず「スターバックスコーヒー」と「Apple」を事例に解説しました。

スターバックスコーヒーは、コーヒー豆のフェアトレード率を77%まで高めていたり、CO2の抑制率を25%にしていたり、サスティナブルな取り組みを行っています。消費者の目に映らないサスティナブルな取り組みを行う理由は、自社の経営に直接的に影響があるからです。

例えば、仮にコーヒー豆の収穫量が半分に減った場合、コーヒー豆の希少性は高まります。こうした事態になっても、この希少性の高いコーヒー豆を作っている農家は、昔から適正な価格で取引をしているスターバックスコーヒーを信頼しているので、優先的にコーヒー豆を卸すでしょう。このようにスターバックスコーヒーは、今後予想もしない不確実な未来が待っている中で自社のビジネスを持続可能なものにし、生き残る術としてサスティナブルな取り組みを行っているのです。

次に、Appleについての解説です。

皆様がお持ちのiPhoneには、ボイスオーバー機能が標準搭載されています。この機能は、画面上に出てくる文字自体を読み上げてくれるので視覚障害者の方にも利用できるという特徴があります。Appleは、視覚障害の方を製品開発エンジニアのチームに登用しているため、健常者だけでのチームでは気付けなかった仕様をiPhoneに取り入れることができました。

実は視覚障害者の数は、2050年までに3倍に増えると言われています。その1億1,500万人の視覚障害者は、ボイスオーバー機能があるiPhoneを優先的に選ぶでしょう。

「iPhoneを仮に1台120,000円と見積もった場合、市場規模はなんと14兆円。Appleは、自社の障害を持った社員を本質的な強みとして活用したことで、マーケット拡大を実現しました」(玉木氏)

SDGsがもたらす価値は、自社の持続可能性を高める“リスク”と“機会”の気付きを与えてくれることが分かりました。つまりSDGs対応を進めることが、企業価値を高める可能性に繋がるというわけです。

次に、日本国内におけるSDGsの推進状況と、企業の誤った解釈についての解説です。

国内でも多くの企業がSDGsに取り組んでいますが、「なんちゃってSDGs」でしかないという現状があります。その原因が、企業の誤った解釈にあります。例えば、「ダイエットします」と宣言した人は、食生活や運動習慣などを見直して行動を起こさないと結果が出ないわけですが、生活習慣が変わっていない状況を見たら、「口だけなの?」と思われるでしょう。これと同じことが企業のSDGsの取り組みにおいても発生していると言えます。

SDGs推進に取り組む場合、下記のステップを踏んでいくことが重要です。

STEP① SDGsを理解

STEP② 優先課題の決定

STEP③ 目標を設定する

STEP④ 経営へ統合する

STEP⑤ 報告とコミュニケーション

しかし、多くの企業は自社の事業活動と、SDGsの17目標を紐付けして整理することに留まっています。ここまでは、SDGs推進に取り組む企業が儲からないのは、具体的なアクションをしていないからというお話でした。

「企業価値が高まるSDGs推進に本当に重要なのは、ステップ2以降に向き合って取り組んでいく点です。自社がどの課題に向き合っていくのか、優先課題を選別するところから始めましょう」(玉木氏)

ここからが、課題を決める方法についてのお話です。課題を決める具体的な方法には、バリューチェーンマッピングを使って、自社のバリューチェーン全体を俯瞰し、SDGs文脈で現状分析を行うことが挙げられるでしょう。

分析の流れは、下記の通りです。

STEP① バリューチェーンを描く

STEP② 議論するメンバーを招待する

STEP③ 各工程における機会とリスクを抽出する

STEP④ 優先的な課題を決定する

STEP⑤ SDGsのターゲットと紐付ける

STEP②のメンバー集めにおけるポイントは3つです。

- 各部署の業務内容を把握しているメンバー

- 多様性のあるメンバー

- 主体性のあるメンバー

STEP③は、「各工程における機会とリスクを抽出する」です。ポイントはESG(環境、社会、ガバナンス)の視点でプラスの影響、マイナスの影響を判断する点にあります。各アクションにおける留意点は次の通りです。

- プラスの影響:製品やサービスによって社会におよぼす機会を抽出

- マイナスの影響:環境と人権に対するリスクを抽出

STEP④は、「優先的な課題を決定する」です。出てきた課題の中でも、本当に自社で取り組むべき課題は何なのかを優先順位付けを行います。優先順位には、自社・社会それぞれにとっての重要度という観点から考えます。ポイントは下記の通りです。

■自社にとっての重要度

- 会社の存在意義に立ち返り、企業の持続可能性を視点に考える

- 時間軸は短期と長期を踏まえて重要度の位置付けをする

■社会にとっての重要度

- 取引先や従業員、顧客から期待されていること

- 競合や同業他社がどのような優先課題を決定しているのか

最後にSDGsのターゲットと紐付けをし、整理をします。

「世の中に数千項目あると言われている課題全てに貢献することはできません。この課題の中でさらに絞って、自社の業界に関するサスティナビリティ課題は一体何なのかを100個から200個ブレストした中で、さらに自社に関連する課題というのは絞られてきます。バリューチェーン分析を行うことで取り組むべき優先課題が明確になり、企業価値を高めるSDGS推進に繋がることが分かりました」(玉木氏)

SDGsは、攻め、守り、土台と3つに分類できます。SDGsがもたらす事業機会である「攻め」と、ステークホルダーの監視と要求の「守り」、そしてSDGsを推進するために重要なのが「土台」です。土台とは、サスティナビリティの方針策定やサプライチェーン全体の改革などビジネスモデルの持続可能性を定める基盤とも言えます。そして、その3つの中心にあるのが、企業のビジョンやパーパスである「コア」です。

玉木氏は、「なぜ私たちはこの社会に存在しているのかを考えれば考えるほど土台は分厚くなります。そして攻め、守りのSDGSをさらに尖らせていくことができます。ぜひ優先課題を決定し、自社の方針を作る土台を構築されることを今後期待しております」と述べ、本講演を締めくくりました。

3. 【特別講演】「改正電子帳簿保存法と消費税インボイス制度の対応について」

SKJ総合税理士事務所 所長・税理士

プロフィール:

中央大学商学部会計学科卒業。東京国税局に国税専門官として採用。東京国税局調査部、国税庁調査課を含め、大企業の法人税調査を約15年間担当。2009年から情報技術専門官として電子帳簿保存法を担当し、申請書審査、研修、企業の指導相談に携わる。 2012年の退職後、同年SKJ総合税理士事務所を開業、所長に就任。企業の税務、電子帳簿保存関連のコンサルティングなど幅広く行っている。

電子帳簿保存法は令和3年度改正により大幅に規制が緩和され、税法で保存が義務付けされる帳簿書類のデータによる保存のハードルは大きく下がりました。一方で電子取引データは出力書面による保存が廃止されデータで保存することが必須となっています。今後企業が行う業務はデジタルデータを活用するDX化をすることが喫緊の課題となります。

袖山氏は、2023年10月から開始される消費税インボイス制度の対応も含め、喫緊となる課題のポイント整理と検討のポイントについて語りました。

図を示して、電子化検討における3つの課題を解説しています。

年末までの喫緊の課題となるのは、電子シュルキデータの電帳法対応と消費税インボイス制度の対応準備です。

「ポイントとなるのは、電子すべきデータの保存やインボイス制度の対応を電子化で行うことから、会社内全体のDX化をするのか、どういうシステムを利用すればできるようになるのか、またその先の電子化をどのように行えばよいのかということも視野に入れながら検討することです」(袖山氏)

次に、電子化を行う時の検討ポイントについて解説します。検討ポイントは、以下の通りです。

- 電子帳簿保存法の法令の遵守

- 経理業務のDX化による業務効率向上

- ガバナンスが強化される業務プロセス構築

ここで、電子取引データの検討と消費税インボイス制度の対応検討の2点を軸にロードマップを解説します。

■電子取引のデータの検討

-

2022年10月まで:電子取引の棚卸し・分類

・社内で行われている電子取引について調査

・業務種類や重要度を選別 -

2022年12月まで:電子取引データの保存方法の検討

・把握した電子取引データの保存方法を検討

・社内ルールの作成検討 -

2023年6月まで:電子取引データの保存をスタート・業務処理方法の検討

・社内ルールに則った運用をするための周知、教育の実施

・データ活用をするためのDX化を検討

■消費税インボイス制度の対応検討

-

2022年10月まで:適格請求書の発行方法の検討・適格請求書発行事業者の登録

・どの書類を適格請求書とするか

・適格請求書の発行・作成方法を検討 -

2022年12月まで:適格請求書の処理方法の検討

・受領適格請求書の業務処理をどのように行うか

・請求書等の一元管理する保存方法の検討 -

2023年6月まで:取引先への連絡・適格請求書の処理のDX化検討

・取引先へインボイス対応を連絡・周知(登録番号・該当書類など)

・適格請求書の処理をデジタル化する検討・システム選定

2023年6月以降のアクションは電子取引とインボイス制度ともに共通で、以下の通りです。

-

2023年12月まで:DXによる経理業務処理検討

・経理業務に対し、データを活用した業務処理を行いDX化実現

・ガバナンス強化のため、何をするべきか検討

・データ管理方法の検討 -

2024年1月以降:会社全体の業務処理のDX化を検討

・社内業務全体の業務変革とデジタルデータの活用

次に、改正電子帳簿保存法の概要について見ていきます。

袖山氏は、税法で保存が必要な帳簿や書類の保存方法の特例法があるとし、要件に従った検討を行う必要があると解説しました。

ここでは図に示すように、電帳法の対象範囲について取り上げます。

-

国税関係帳簿書類の保存方法の特例

① 電帳法の対象範囲:税法で保存が義務付けされる帳簿書類かどうか

・原則では、法人税法・消費税法等。紙による備付け・保存

・特例として、電子帳簿保存法。データによる備付け・保存 -

電子取引に関わるデータの保存義務

② 電帳法の対象範囲:データで授受された取引情報かどうか

・取引情報をデータで授受した場合のデータの保存義務規定

「電子取引により交わされたEDI、メール、FAXなどはデータの保存が義務付けられています。これまでは、書面で取得して書面で保存するということを認めてきましたが、これができなくなるという改正を令和3年にされているのです」(袖山氏)

最後に、ロードマップでも解説した会社全体の業務処理のDX化について紹介しました。

電子化の検討として主に考えられる手段は、業務処理の電子化と証憑保存の2つであるとします。経理業務の効率化を図るDX化のポイントは下記の通りです。

- 業務処理はワークフローシステム

- 証憑保存は電帳法対応文書管理

- 会計システム自動連係

まず、業務処理がデータで行えるワークフローシステムの導入が必要です。検討すべきワークフロー機能は、業務手順に合っているか、カスタマイズの必要性といった点をおさえると良いでしょう。また、証憑保存には電帳法対応が必要です。文書保存の自動化ができる機能の有無も確認しましょう。そして、最後は会計システムへの自動連携ができるかどうかです。この3つのポイントをおさえたシステムを導入することが大切と言えます。

袖山氏は、「電子化の対応だけでなくインボイス制度の対応でも、適格請求書の発行方法やもらう方法の検討も必要になってくるでしょう。将来的には、取引先ごとの書類を一元管理するためのガバナンスの強化が必須となりますのでそちらも検討して電子取引に伴う経理業務のDX化を図りましょう」と述べ、本講演を締めくくりました。

4. 【活用事例・ソリューション紹介】「スピードと正確性の融合 GRANDITとECシステム・WMSとの連携構築」

パーソナル情報システム株式会社 ERPシステム部 部長

プロフィール:

シニアコンサルタントとして、多業種におけるERPシステム導入プロジェクトを数多く経験。 その中で、大手IT企業子会社のIPO案件、上場企業のビッグバン導入案件のPMを務め、販売・物流・会計システムにも精通したERPコンサルタントとして活動中。

GRANDIT活用事例・ソリューションのご紹介として、GRANDITバージョンアップ事例について、パーソナル情報システム株式会社の金子氏から解説がありました。

金子氏は、ECビジネスにおけるERPシステム導入にあたっては、スピードと制度の両方を満たさないと成功しない、と訴えます。

特にECシステムはこれまで以上にシビアな収益管理とスピーディーな経営判断が必要ですが、既存のシステムでは必ずしも最適な管理ができず、様々な問題が発生していることを懸念されています。

現状のEC事業を行う企業が抱えるシステム上の課題は、次のようなものが挙げられます。

- 発注済未入荷の在庫が管理できていないため、機会損失をしている

- 価格競争の激化により、正しい在庫単価が把握できず、利益損失が発生する

- 外部モールなどから送られてくる支払い情報を売上名財の照合で事務処理が膨大になる

- IPOが期待されるものの、決済の精緻化・早期化ができない

上記のような課題によって、財管の不一致に陥りやすいと金子氏は言います。さらに、これを切り抜けるためには、ERPシステムの導入は必然だと訴えました。

しかし、ここで新たな問題が発覚します。これまで運用してきたECシステムやWMSは「事業ノウハウのかたまり」であるため、現行システムを残しながらERPシステムを導入する手段する必要があります。しかし、それでは1日1回程度の連携となり、会計情報管理に終始してしまい、システム上の課題が解決されません。ノウハウを最大限に活かした上で、スピードと精度の両方を追求する導入でなければスピーディーな経営判断ができる仕組みづくりとは言いがたいわけです。

そこで金子氏が注目したのは、複数の異なるシステムを連携させるEAIツールを採用することです。現行のECシステムやWMSを残し、EAI を介してERPシステムとの厳密な連携を実現しました。

EAI連携により、連携トリガー、連携スケジューラを設定し、システム間のデータベース連携をリアルタイムで実現することで、EC事業に求められるスピーディーな取引に対応できると言います。

今回のシステム連携を経て、次のような課題解決を実現できたと強調します。

- ERPと密連携による、実倉庫在庫に加えて発注(入荷予定)情報も加味したリアルな在庫情報を把握できる

- リアルタイムで経理在庫単価を参照可能に。戦略的な売値設定に有用で、利益損失を回避

- 大量のモール決済データの明細消込、ポイント売上請求など、EC特有の生産業務に対応したERPバックエンド機能を搭載

- ERP導入による財管理一致・全体最適を実現

金子氏は、パーソナル情報システムはERPコンサルティング50年のノウハウを持つことを強調した上で、ERPの会計領域から逆算したシステム構築とご提案ができることを訴えました。

5.【ユーザー会】GRANDIT 今後の展望

GRANDITの今後について紹介しました。

まず、ERP市場の最新動向についてです。昨年度のERP市場におきましては、前年度コロナショックによる買い控えの反動もありまして、前年度比で110%の成長でした。今後はレガシーシステムのリプレイス需要、あるいはDX実現を目指すための基幹システムとしてERPの導入を検討したいニーズを背景に成長期に戻ると見ています。また、2023年度においては、ERPを導入する企業の70%がクライド化にシフトするだろうと予測しています。

次に、2022年度のトピックスについてです。2022年1月の電帳法改正に伴いましてユーザー様からもお問い合わせが多く、電子化対応をご希望されるお客様の要件に応じたソリューションをご用意しております。事前に行ったアンケートによると、電子化対応の時期については「2023年1月から3月、あるいは2023年4月以降に具体化します」という回答がありました。具体化した時には当社、もしくはパートナー経由でお問い合わせいただければ幸いです。

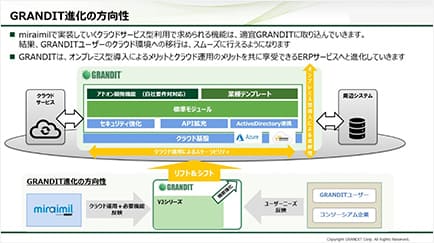

昨年のユーザー会でもご紹介したクラウドサービス「GRANDIT miraimil」ですが、グループ各社の企業規模・要件に応じ、GRANDITクラウドサービスを活用したグループ展開が可能です。GRANDITは、お客様の利用形態に合わせ、「オンプレミス型」「サブスクリプション型」「クラウドサービス型」の3つの中から選択できるようになりました。

またGRANDITは、2023年10月から開始される適格請求書保存対応、いわゆるインボイス制度に対応するプログラムを開発しました。お客様の適応時期に関しましては、パートナー経由でご案内いたします。

情報発信に関しては、ウェビナーによる情報発信に積極的に取り組んでいます。先ほど行われたGRANDIT DAYSも計3日間、のべ約5,000名の申し込みがありました。このユーザー会におきましても、ウェビナー形式で今回3回目を迎えました。

最後に、今後の取り組みについてです。クラウドサービス「GRANDIT miraimil」の機能強化サイクルとして、顧客ニーズを取り入れた短サイクルでの機能強化・リリースを行っています。また、オンプレミス型のGRANDITは、お客様基幹システムのライフサイクルに合わせた機能強化・改善を実施していきます。

GRANDITの進化の方向性についてですが、「GRANDIT miraimil」で実装していくクラウドサービス型利用で求められる機能は、適宜GRANDITに取り込んでいきます。オンプレミス型導入による柔軟性は維持しつつも、クラウド運用によるスケーラビリティとクラウド環境基盤の運用メリットも最大限強化できるようなシステムに進化させていく予定です。GRANDITはこれからもお客様の声に耳を傾け、お客様と共に成長を続けるERPでありたいと考えています。進化を続けるGRANDITを今後ともご期待ください。

※本記事は掲載時点の情報であり、最新のものとは異なる場合があります。予めご了承ください。