原価管理とは?原価計算との違いや課題、実施プロセスなどを解説

原価管理とは、商品の製造やサービスの開発に必要となる原価を管理することであり、「コストマネジメント」と呼ばれることもあります。原価管理は、将来の原価予測や利益目標の設定などにつながる重要な取り組みです。

本記事では、原価管理の概要や重要性、得られる効果、実施プロセス、課題、効率的な実施方法などについて解説します。

1:原価管理とは

はじめに、原価管理の概要や関連用語との違いについて解説します。

そもそも原価とは

原価とは、商品の製造やサービスの開発の際にかかった費用のことを指します。パソコンの製造を例にとると、部品など原材料の仕入れ費用や加工・組み立てを行うための人件費などが原価にあたります。

商品・サービスを適正な価格で販売するためには、原価を正しく把握することが重要です。

原価管理の概要および重要性

原価管理とは、商品の製造やサービスの開発に必要となる原価を管理することであり、「コストマネジメント」と呼ばれることもあります。原価管理を行うことで、商品・サービスの損益分岐点や利益率などを把握することが可能になります。

また、将来の原価予測や利益目標の設定にもつながるため、原価管理は企業経営において重要な取り組みのひとつとなっています。

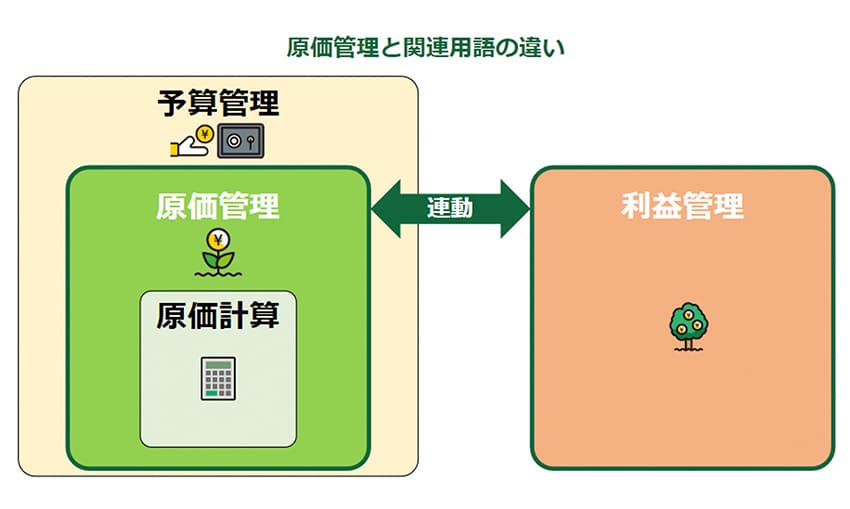

予算管理との違い

原価管理と予算管理の主な違いは、管理対象の広さにあります。原価管理は、商品・サービスの利益を確保するために原価の目標と実績などの管理を行います。

一方の予算管理では、商品・店舗ごとの予算編成や予算配分、予算と実績の差異分析、予算の消化状況の管理など、より幅広い管理を行います。

原価計算との違い

原価計算とは、商品・サービスやプロジェクトにおいて必要となる原価を計算する作業のことです。原価管理と原価計算は言葉が類似していますが、原価管理のほうがより広範な業務であり、原価計算は原価管理に内包される作業となります。

原価管理では、原価の計算だけでなく、適切な原価の設定や原価の目標と実績の差異分析、原価削減策の検討なども実施することになります。

原価計算については、こちらの記事で詳しく解説していますので併せてご参照ください。

関連記事:原価計算とは?目的や種類、計算方法、課題、効率化の方法などを解説

利益管理との違い

利益管理は、商品・サービスの利益を最大化することを目的とし、利益を高めるために日々の収支を管理することを指します。原価管理は、原価に着目をしているものの、利益を確保するという点では利益管理にもつながる管理活動です。

つまり原価管理と利益管理は連動しており、合わせて考えていくことが重要となります。

2:業種による原価管理の違い

原価管理において管理する原価項目は、業種によって異なります。ここでは、製造業とIT業界の2つの業界を例に解説します。

製造業

製造業では、それぞれの製品単位で製造にかかった原価を管理し、管理項目は大きく分けて「材料費」「労務費」「経費」の3つです。そして、それぞれの管理項目は「直接費」と「間接費」に分かれるため、合計で6つの項目に分類できます。

-

直接費:

- 材料費:製品の製造にかかった原材料などの費用

- 労務費:製品の加工や組み立てを行う工場の作業員の人件費など

- 経費:製品の製造において外部委託を行った際の外注費用など

-

間接費:

- 材料費:複数の製品に共通的に使用し、製品単位での算出が難しい費用

- 労務費:製品の製造に直接関わっていない間接部門の従業員の人件費など

- 経費:オフィス・工場の光熱費など、製品単位での算出が難しい費用

IT業界

IT業界では、製造業のような製品の製造はなく、プロジェクト単位で仕事を行うケースが一般的です。そのため、原価管理においても、製品単位ではなくプロジェクト単位で実施することになります。

また、製品の製造に伴う材料費がないため、原価のなかでも労務費の割合が高くなることが特徴的です。

-

直接費:

- 労務費:ソフトウェア開発を行うエンジニアなどの人件費

- 業務委託費:ソフトウェア開発作業の一部を外部委託した際にかかった費用

- 経費:サーバーの利用料やラックの購入代など、特定のプロジェクトに紐づく費用

-

間接費:

- 労務費:ソフトウェア開発などのプロジェクトに直接関わっていない間接部門の従業員の人件費

- 経費:オフィスの賃料など、プロジェクト単位での算出が難しい費用

3:原価管理を行うことで得られる効果・メリット

続いて、原価管理を行うことで得られる効果・メリットについて解説します。主な効果・メリットは以下の4点です。

- 商品・サービスごとの損益分岐点が明確になる

- コストカットにつながる

- 原価変動に対するリスク管理ができる

- 競争優位性の確保につながる

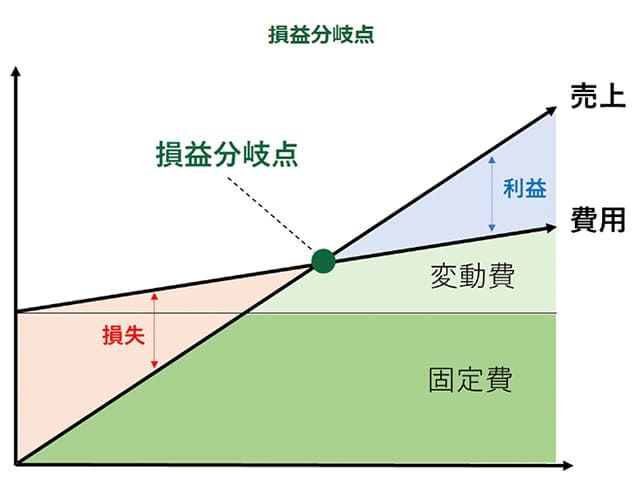

商品・サービスごとの損益分岐点が明確になる

損益分岐点とは、利益が黒字になるか赤字になるかの境目となるポイントを表します。

損益分岐点がわかれば、利益を出すためにどのくらい生産・販売を行えばよいのかを掴むことができるでしょう。

コストカットにつながる

原価管理を行うことで、材料費や労務費、経費などの項目ごとに原価情報を把握することが可能です。

項目別に原価情報を見ていくことで、ひとつひとつの項目に含まれる無駄なコストの発見や削減を行えます。コストを削減した結果、企業の利益率向上を図ることができるでしょう。

原価変動に対するリスク管理ができる

原材料の価格は一定ではありません。たとえば世界の経済状況や社会情勢などによって、為替レートや原油価格などは日々変動するからです。

原価の変動を考慮しながら経営を行うためには、適切な原価管理が不可欠です。あらかじめ原材料価格の高騰の可能性などを見込んで原価管理を行うことで、仕入れ先の変更などの対策を迅速に進めることができるでしょう。

競争優位性の確保につながる

原価管理によって商品・サービスの販売価格の適正化を図ることは、競争優位性の確保につながります。十分な原価管理を行うことで、利益を損なわない範囲での価格調整を柔軟に検討することが可能となります。

たとえば、競合他社よりも少し安い価格で商品・サービスの普及を促進することで、大きく売り上げを伸ばすことも期待できるでしょう。

4:原価管理の実施プロセス

原価管理を実施する際は、以下のプロセスに沿って進めていきます。

1.標準原価を設定する

はじめに、標準原価(製造にあたって目標となる原価額)を設定します。たとえば製造業の場合、過去の実績データや市場データなどを参考に、原材料の値段や数量、加工・組み立てに必要な人員数などを算出します。

なお、標準原価とは対照的な項目として、実際原価(実際に製造にかかった原価額)があります。標準原価は過去データに基づいて算出した目標値であるため、標準原価と実際原価は、基本的にはある程度の乖離が生じることになるでしょう。

標準原価を設定しておくことで、標準原価と実際原価の乖離を見ながら原価の削減余地を発見することが可能です。

2.原価計算を行う

次に、実際原価を算出するために原価計算を行います。たとえば製造業では、製造にかかった費用を材料費や労務費、経費などの費目に分けて計算します。

また、それぞれの費目を直接費と間接費に分けることで、各費目で発生したコストを細かく把握することが可能となります。

3.標準原価と実際原価の差異分析を行う

原価計算を行った後は、標準原価と実際原価の差異分析を実施します。費目別に標準原価と実際原価を見ていくことで、どの費目で大きく乖離しているのかを確認することが可能です。

たとえば、直接費のなかで材料費の実際原価が大きい場合、直近の原材料の高騰などによって、事前に算出した原価よりも価格が上昇していることなどが考えられます。

また、間接費の実際原価が大きい場合は、オフィス・工場の光熱費などが想定よりも多くなっていることがわかるでしょう

4.原価を改善するための施策を検討する

標準原価と実際原価の差異分析によって見つかった問題点に対して、関係者間で話し合いながら改善策を検討します。たとえば、材料費が大きく膨らんでいる場合は原材料の見直しを行う、労務費が多い場合は外注や作業の機械化を行うといった施策が考えられます。

改善施策を検討する際は、なるべくコスト削減効果の大きいものから優先的に考えていくことがポイントです。

一例として、材料費などの変動費とオフィス賃料などの固定費を考えてみましょう。固定費のほうが費用のウェイトが大きいケースが多いため、この場合は固定費の削減から優先的に検討していくとよいでしょう。

5:原価管理における課題

原価管理には3章で挙げたような効果・メリットがある一方で、以下の課題も存在します。

- 高精度な原価算出は難しい

- 経理業務の負担が大きくなりがち

- 作業ミスが生じる懸念がある

高精度な原価算出は難しい

原価管理においては、必ずしも精度の高い原価算出ができないことが課題のひとつです。原材料などの原価は、世界の経済状況や社会情勢、為替レートなど多種多様な要素によって日々変動するため、正確な把握は難しくなります。

経験豊富な従業員であっても、社会情勢や為替レートなどを正確に読むことは困難です。とりわけ多品種少量生産を行っている場合は、扱う原価の種類も多くなるため、正確な原価管理の難度はさらに高まるでしょう。

結果的に標準原価と実際原価の乖離が著しくなり、決算時に赤字を計上するリスクも考えられます。

経理業務の負担が大きくなりがち

原価管理で材料費や人件費、経費などを正しく算出していくためには、経理・会計の知識が必要です。原価管理は企業の経営状態の把握に直接的につながる重要な業務であり、作業の手間もかかるため、経理担当者の業務負担が大きくなる課題があります。

また、業界や自社の慣習を熟知した特定の経理担当者が長期間にわたり原価管理を行っているケースも多く見受けられます。業務の属人化が進んで担当者の変更・引き継ぎが困難になるリスクも考えられるでしょう。

手作業による作業ミスが生じる懸念がある

原価管理では、複数の費目の計算や管理が必要となるため、担当者の作業ミスが生じることも懸念されます。紙やエクセルなどに情報を手入力している場合は、経験豊富な担当者であってもヒューマンエラーが生じる可能性があります。

また、特定の担当者による属人的な管理方法となっている場合、引き継いだ担当者が入力方法や入力ルールなどを理解しにくく、計算ミスなどが頻発するリスクも考えられます。

上記のような課題を解決するためには、原価管理に役立つシステムを活用することが効果的です。システムを活用することで、情報共有のタイムラグを減らし、標準原価と実際原価の乖離を小さくすることができます。加えて、これまで手作業で行っていた煩雑な作業をシステム化できるため、作業ミスが減少し、業務効率化にもつながるでしょう。

6:原価管理の効率化に役立つツール・システム

ここでは、原価管理の効率化に役立つツール・システムとして、以下の3つを紹介します。

- 原価管理システム

- 生産管理システム

- ERP

原価管理システム

エクセルでの管理に不安を抱えている場合や、経営規模・販売規模がある程度大きくなっている場合は、原価管理システムの活用が有効です。原価管理システムであれば、エクセル管理でありがちな計算ミスや属人的な管理などを軽減することができます。

また、原価管理システムを使うことで標準原価と実際原価の差異分析や損益計算ができるため、問題がある項目の抽出なども行いやすくなるでしょう。

生産管理システム

生産管理システムは、商品の製造や生産に関する業務をまとめて管理できるシステムであり、原価情報も合わせて管理することが可能です。原価管理システムよりも管理対象が幅広く、商品の生産計画や在庫数、納期などの情報も一元的に管理できます。

原価管理だけでなく生産管理業務の効率化を図りたい場合は、生産管理システムの導入も有効な手段となるでしょう。

ERP

原価管理の効率化に役立つシステムとしては、ERP(Enterprise Resource Planning:統合基幹業務システム)も挙げられます。ERPであれば販売や仕入れ、在庫、会計などの各種データを一元管理できるため、原価管理に必要なデータも効率的に参照・活用できます。

また、ERPと原価管理システムを連携させることで、よりスムーズな原価状況の可視化なども可能となります。ERPの導入により、原価管理で必要なデータの収集や入力、共有をスピーディーに行うことができ、ヒューマンエラーや業務の属人化の防止にもつながるでしょう。

7:まとめ

原価管理とは、商品の製造やサービスの開発に必要となるさまざまな原価を管理するための取り組みや活動を指します。原価管理は、将来の原価予測や利益目標の設定などにつながる重要な取り組みです。

原価管理によって、損益分岐点の明確化やコスト削減、原価変動に対するリスク管理、競争優位性の確保などを実現できます。原価管理を行う際は、まず目標となる標準原価を設定したうえで、実際の原価を計算していきます。そして目標と実績の差異分析を行い、問題点の抽出や改善検討を行っていくことが重要です。

原価管理においては、正確な原価の算出の難しさや経理業務の負担増加、人的な作業ミスなどの課題が挙げられます。原価管理を効率的に行うためには、原価管理システムやERPなどを活用することが有効な手段となるでしょう。

ERPコラム一覧

ITと業務による両立

プロジェクト推進方法 その1

プロジェクト推進方法 その2

-働き方改革を実現するには-