新会社法への対応について

「会社法」施工開始に伴う、GRANDITの取り組みについて

2006年5月1日より、新しい会社法が施行されました。今回の「会社法」では、最低資本金制度、機関設計、合併等の組織再編行為等、「会社」についての制度のあり方について抜本的な見直しが行われました。

「会社法」による主な変更点は下記の通りです。

| 主な変更点 | 既存法規 | 新「会社法」 | 特記 |

|---|---|---|---|

| 設立できる会社 | 株式会社、有限会社、合名会社、合資会社 | 株式会社、合名会社、合資会社、合同会社(LLC) | 有限会社が廃止され、合同会社(LLC)が新設 |

| 最低資本金額 | 株式会社:1,000万円 有限会社:300万円 |

制限なし | 最低資本金が撤廃され、より容易に株式会社の設立を可能に |

| 取締役の人数 | 株式会社:3人以上 有限会社:1人以上 |

1人以上 | |

| 会計参与制度 | 規定なし | 全ての株式会社で設置可能 (任意) |

主に中小規模株式会社の適正な計算書類作成を確保に資するための制度 公認会計士又は税理士資格を有する者が、取締役と共同で計算書類を作成することなどを職務とする制度 |

| 計算書類改定 | 賃借対照表表記項目の変更 損益計算書表記項目の変更 利益処分計算書の廃止 株主資本等変動計算書の新設 個別注記表の新設 ※GRANDITの対応は以下 |

資本金減少規制緩和に伴う変更 | |

| 内部統制システム構築の義務化 | 委員会等設置会社に限る | 全ての大企業(資本金5億円以上、または負債総額200億円以上) | 適正なコーポレートガバナンス確保を目的とした措置 |

GRANDITでは今回の改正点のうち、GRANDITの取り組みと関わり合いの深い、「計算書類改正」について取り上げていきます。

計算書類改正とGRANDITの取り組みについて

貸借対照表の改正のポイント

純資産の部

- 「資本の部」から「純資産の部」へ表記が変更になりました。

改正の概要:最低資本金制度の撤廃に伴い、資産性、負債性のあるものをそれぞれ資産の部、 負債の部に記載し、資産と負債の差額を【純資産の部】として表記することになりました。 - 純資産の部は「株主資本」「株主資本以外」に区分されることになりました。

株主資本は「資本金」「資本剰余金」「利益剰余金」に区分されることになりました。

株主資本以外は「評価・換算差額等」「新株予約権」に区分されることになりました。 - 「当期未処分利益」及び「繰越利益」から「繰延利益剰余金」へ変更されることになりました。

「会社法」では、株式会社は、株主総会又は取締役会の決議により、いつでも剰余金の配当を決議し、出せるようになったため、 従来の「当期未処分利益」及び「繰越利益」から「繰延利益剰余金」という表記に変更されることになりました。 タイミングによって「繰延利益剰余金」の値が負の値となる場合には、マイナスの表記を行うことになります。

GRANDITでの対応:勘定集計科目を動的に変更できるため、新科目の追加、及び科目の並び順序を整理することが可能で容易に変更できます。また、旧計算書類規則で出力される会計期間の貸借対照表は、旧規則に則った様式で出力することが可能です。

損益計算書の改正のポイント

- 「当期未処分利益」までの表記から「当期純利益金額」までの表示とするように変更となりました。

「会社法」では、株式会社は、株主総会又は取締役会の決議により、いつでも剰余金の配当決議し、出せるようになったため、 「前期繰越利益」以下の項目が不要となります。 - 「役員賞与」の見込み額を損益計算書科目として表示するように変更となりました。

従来、役員賞与は利益処分の枠内で、株主配当などと同じレベルで決議されていました。 「会社法」では、どの役員にいくらの役員賞与を支払うのかについては、取締役会で決議されることになりました。 このことから、損益計算書上、役員賞与の見込み額を計上し、貸借対照表上に、役員賞与引当金を計上することになりました。

GRANDITでの対応:勘定集計科目を動的に変更できるため、新科目の追加、及び科目の並び順序を整理することが可能で容易に変更できます。また、旧計算書類規則で出力される会計期間の損益計算書は、旧規則に則った様式で出力することが可能です。

株主資本変動計算書新設/利益処分計算書廃止のポイント

-

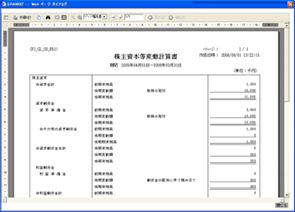

株主資本等変動計算書の新設と利益処分計算書の廃止について

会社法では、株式会社は、株主総会又は取締役会の決議により、いつでも剰余金の配当決議し、配当を出せるようになったことと、 純資産の部に計上されている値を、任意のタイミングで変更できるようになったため、 従来の貸借対照表と損益計算書では会計期間内の純資産変動を捕捉しきれなくなってしまいました。 そのため、期中の純資産(=株主資本)の変動の連続性を示す計算書類が必要となりました。 これが株主資本等変動計算書で、「会社法」で新たに必要となった計算書類です。また、従来の利益処分計算書は廃止となります。

GRANDITでは、株主資本等変動計算書登録画面及び株主資本等変動計算書出力の機能を追加いたします。株主資本変動事由及び変動額を明細情報として管理します。変動事由はマスタでの管理が可能です。帳票レイアウトは標準レイアウトをご提供致します。また、項目順は並べ替えが可能でフレキシブルに対応致します。